Quand on détient un bien en pleine propriété, on cumule trois pouvoirs très concrets : l’occuper, en percevoir les revenus et le vendre. C’est une notion simple en apparence, mais dès qu’un bien est démembré, transmis par donation ou intégré à une succession, les démarches deviennent plus techniques. Je fais ici le point sur ce que recouvre ce droit, sur la différence avec l’usufruit et la nue-propriété, et sur les réflexes juridiques à adopter avant de signer.

Les points à vérifier avant de signer un acte

- Le droit de propriété complet réunit l’usage du bien, ses revenus et la faculté de le céder.

- En cas de démembrement, l’usufruitier et le nu-propriétaire n’ont pas les mêmes pouvoirs ni les mêmes charges.

- Pour un immeuble, l’acte authentique chez le notaire et sa publicité foncière restent les étapes de sécurisation.

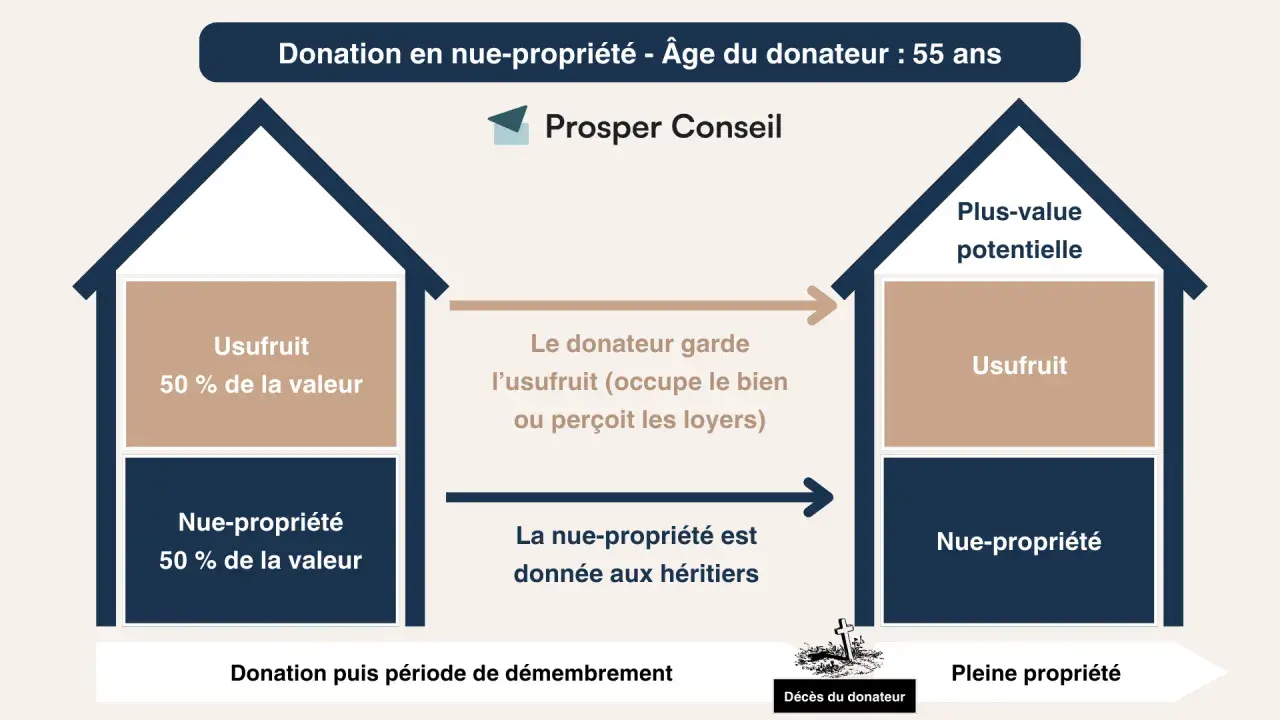

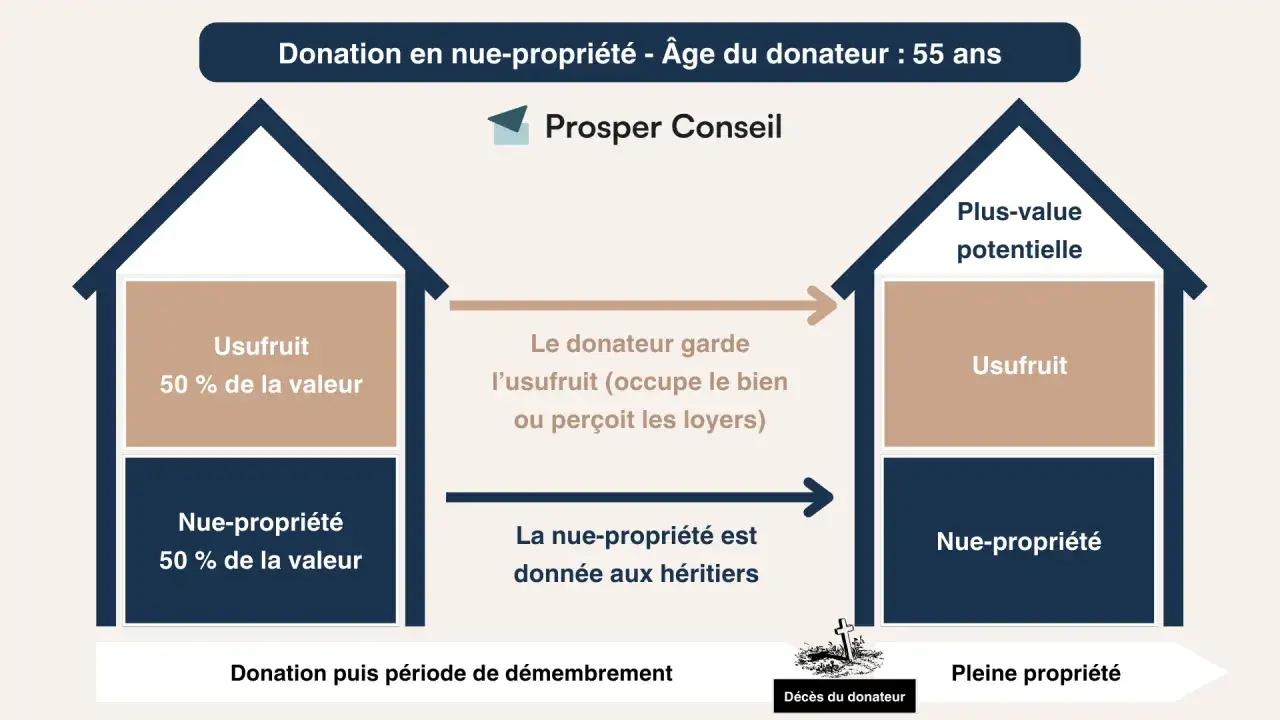

- En donation ou succession, la valeur fiscale des droits dépend notamment de l’âge de l’usufruitier.

- Un bien vendu avec usufruit exige l’accord des titulaires concernés si l’on veut céder le bien entier.

Ce que recouvre un droit de propriété complet

Le Code civil donne une définition large du droit de propriété : en pratique, cela signifie que le propriétaire peut utiliser le bien, en tirer des fruits et en disposer. Autrement dit, il peut habiter un logement, le louer, le vendre, le donner ou le transmettre, sous réserve des règles de droit commun et des contraintes particulières qui pèsent sur le bien.

Je résume souvent cette logique en trois blocs simples : usage pour l’occupation, fruits pour les revenus, et disposition pour la vente ou la donation. C’est cette combinaison qui fait la différence entre une détention complète et un droit partiel. En revanche, la propriété n’est jamais totalement libre au sens absolu du mot : servitude, copropriété, urbanisme, hypothèque ou règles de protection peuvent encadrer ce que l’on peut faire.

Dans un dossier immobilier classique, cette distinction paraît théorique. Elle devient décisive dès qu’un bien entre dans une transmission familiale ou dans un montage patrimonial, parce qu’on ne vend pas, on ne loue pas et on ne signe pas de la même façon selon que l’on détient le bien en entier ou seulement une fraction du droit. C’est justement ce passage du principe au concret qui mérite d’être clarifié.

Quand le bien est démembré, chacun n’a pas les mêmes pouvoirs

Le démembrement coupe le droit de propriété en deux blocs : l’usufruit d’un côté, la nue-propriété de l’autre. J’y vois souvent la source de malentendus évitables, parce que beaucoup de personnes confondent encore le fait de posséder un bien avec le fait de pouvoir en profiter immédiatement.

| Droit | Ce que l’on peut faire | Ce que l’on ne peut pas faire seul |

|---|---|---|

| Usufruit | Occuper le bien ou le louer et percevoir les loyers | Vendre le bien entier sans l’accord du nu-propriétaire |

| Nue-propriété | Détenir le droit de disposer du bien à terme | Jouir du bien tant que l’usufruit existe |

| Propriété entière | Réunir usage, revenus et disposition | Respecter les limites légales ordinaires applicables à tout bien |

Sur le plan des charges, la règle pratique est assez lisible : l’usufruitier prend en charge les réparations d’entretien, tandis que les grosses réparations restent en principe à la charge du propriétaire. L’article 606 du Code civil précise d’ailleurs que les grosses réparations concernent les gros murs, les voûtes, les poutres, les couvertures entières, les digues et les murs de soutènement ou de clôture dans leur totalité. Pour le reste, on est dans l’entretien courant.

À l’extinction de l’usufruit, le nu-propriétaire récupère l’ensemble des droits sur le bien. Les Notaires de France rappellent que cette reconstitution se fait normalement sans droits de mutation supplémentaires, ce qui explique l’intérêt patrimonial de nombreux démembrements bien rédigés dès le départ.

Un point est particulièrement important : si le bien grevé d’usufruit est vendu sans accord de l’usufruitier, ce droit ne disparaît pas pour autant. Il continue en principe à produire ses effets. C’est pourquoi je conseille toujours de vérifier la chaîne des droits avant toute promesse de vente, car le bon intitulé juridique change immédiatement la stratégie de signature. La suite logique, c’est donc de voir comment se déroulent les démarches concrètes.

Les démarches juridiques pour acheter, vendre ou transmettre sans blocage

Dans les faits, la sécurité passe presque toujours par les mêmes étapes : identifier le titulaire exact du droit, réunir les pièces utiles, faire rédiger l’acte par un notaire, puis le faire publier. Pour un immeuble, l’acte authentique n’est pas un détail administratif ; c’est ce qui donne sa solidité juridique à l’opération.

- Vérifier le titre de propriété, les éventuelles servitudes et, le cas échéant, la situation en copropriété.

- Clarifier qui signe : propriétaire unique, indivisaire, usufruitier, nu-propriétaire ou tous ensemble.

- Faire préparer un acte de vente, de donation ou de partage adapté à la réalité du droit détenu.

- Signer chez le notaire, puis procéder à la publicité foncière pour rendre l’opération opposable aux tiers.

- Régler les frais liés à l’acte et aux taxes correspondantes.

Sur le plan budgétaire, les frais d’acquisition pèsent davantage qu’on ne le croit. Dans la pratique, ils représentent en moyenne 7 à 8 % du prix dans l’ancien et 2 à 3 % dans le neuf. Dans un achat financé au plus juste, cet écart change vraiment la marge de manœuvre, surtout si l’on ajoute le crédit, les diagnostics ou les travaux de remise en état.

En matière de transmission, la donation avec réserve d’usufruit reste une solution fréquente : le donateur garde la jouissance du bien, tandis que les enfants reçoivent la nue-propriété. C’est un mécanisme souple, mais il ne faut pas l’aborder comme une simple formalité fiscale. L’acte doit être rédigé avec précision, parce qu’il fixe les droits futurs de chacun et évite les contentieux au moment du décès ou de la revente. Le même raisonnement vaut pour la succession, où l’articulation entre droits du survivant et droits des héritiers doit être lue avant de signer quoi que ce soit. C’est précisément à ce stade que la fiscalité et la valorisation du droit prennent le relais.

Fiscalité et valorisation des droits

Quand je traite ce sujet, je recommande de séparer deux questions que l’on mélange trop souvent : la valeur juridique du bien et sa valeur fiscale. Pour les droits d’enregistrement et la taxe de publicité foncière, la valeur de l’usufruit et celle de la nue-propriété sont calculées selon un barème légal fixé par l’article 669 du CGI. Service-Public le rappelle dans ses fiches pratiques, et ce barème sert aussi de repère dans de nombreuses opérations de donation et de succession.

Concrètement, cela sert à calculer la base taxable quand la transmission porte sur un bien immobilier ou sur un droit démembré. Une erreur de valeur peut fausser le coût de l’opération, surtout lorsque le bien a une valeur élevée.

| Âge de l’usufruitier | Valeur fiscale de l’usufruit | Valeur fiscale de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Un exemple simple permet de voir l’effet réel du barème : pour un bien valorisé à 300 000 €, l’usufruit fiscal vaut 120 000 € si l’usufruitier a entre 61 et 70 ans, et la nue-propriété 180 000 €. Ce n’est pas qu’une question de calcul théorique ; cela influence directement le coût de la donation, l’assiette déclarative et parfois la stratégie patrimoniale choisie.

Je conseille aussi de garder en tête que la fiscalité ne change pas la logique civile. Un droit fiscalement valorisé à 40 % n’accorde pas plus de pouvoir qu’un droit valorisé à 30 %. Cette nuance paraît évidente, mais elle évite beaucoup de mauvaises interprétations lorsqu’on compare un achat, une donation et une succession. C’est aussi pour cela qu’il faut verrouiller les vérifications avant la signature finale.

Ce que je vérifie toujours avant de conclure un dossier

Dans les dossiers qui se passent mal, l’erreur n’est presque jamais spectaculaire. Elle vient plutôt d’un détail négligé : un consentement absent, un droit mal qualifié, une charge répartie de travers ou une vente engagée sans avoir identifié le bon titulaire. Je préfère donc une méthode très concrète, presque austère, parce qu’elle réduit réellement le risque.

- Relire le titre pour savoir si le bien est détenu seul, en indivision ou avec démembrement.

- Vérifier que tous les titulaires concernés signent l’acte ou donnent leur accord écrit.

- Faire préciser les charges, travaux, assurances et taxes dans le dossier notarial.

- Contrôler l’impact d’une vente sur la jouissance future du bien avant de s’engager.

- Conserver les actes et attestations utiles, surtout en présence d’une transmission familiale.

Le bon réflexe, à mon sens, est de demander au notaire de mettre noir sur blanc ce qui relève de la jouissance immédiate, ce qui relève de la disposition et ce qui sera reporté à plus tard. C’est souvent ce document de clarification qui fait la différence entre une opération fluide et un dossier qui s’enlise.

Quand la propriété est bien qualifiée dès le départ, la démarche juridique devient lisible, les coûts sont mieux anticipés et les conflits de droits reculent nettement. C’est cette préparation, plus que la sophistication des montages, qui sécurise vraiment une transmission ou une vente.