L’actif net successoral est le point de départ d’un partage juste et d’une fiscalité cohérente : on additionne la valeur des biens transmis, puis on retranche les dettes réellement à la charge du défunt. Dans ce dossier, j’explique la méthode de calcul, les règles de valorisation des biens, les dettes déductibles, la place des donations et les situations où il vaut mieux sécuriser l’héritage avant d’aller plus loin.

Les points clés à retenir avant de chiffrer une succession

- La valeur nette d’une succession ne se confond pas avec le montant affiché par les comptes bancaires ou le prix d’achat des biens.

- On retient en principe la valeur vénale des biens au jour du décès, avec des règles spécifiques pour l’immobilier, les meubles et les titres cotés.

- Toutes les dettes ne sont pas déductibles : il faut qu’elles existent au jour du décès et qu’elles soient prouvées.

- Les donations antérieures peuvent modifier le calcul fiscal, surtout lorsqu’elles ont moins de 15 ans.

- La valeur nette n’est pas encore le montant des droits à payer : les abattements de chaque héritier restent à appliquer ensuite.

- En cas de passif incertain ou supérieur à l’actif, l’acceptation à concurrence de l’actif net limite le risque personnel de l’héritier.

Ce que recouvre vraiment la masse successorale nette

Je préfère commencer par une idée simple : la succession ne se résume pas à un inventaire de biens, elle doit aussi intégrer ce que le défunt devait encore au moment de son décès. L’actif net successoral correspond donc au total des biens transmis, diminué du passif déductible. C’est ce chiffre qui sert de base sérieuse pour raisonner un partage, mais aussi pour éviter de surestimer ou de sous-estimer la charge fiscale.

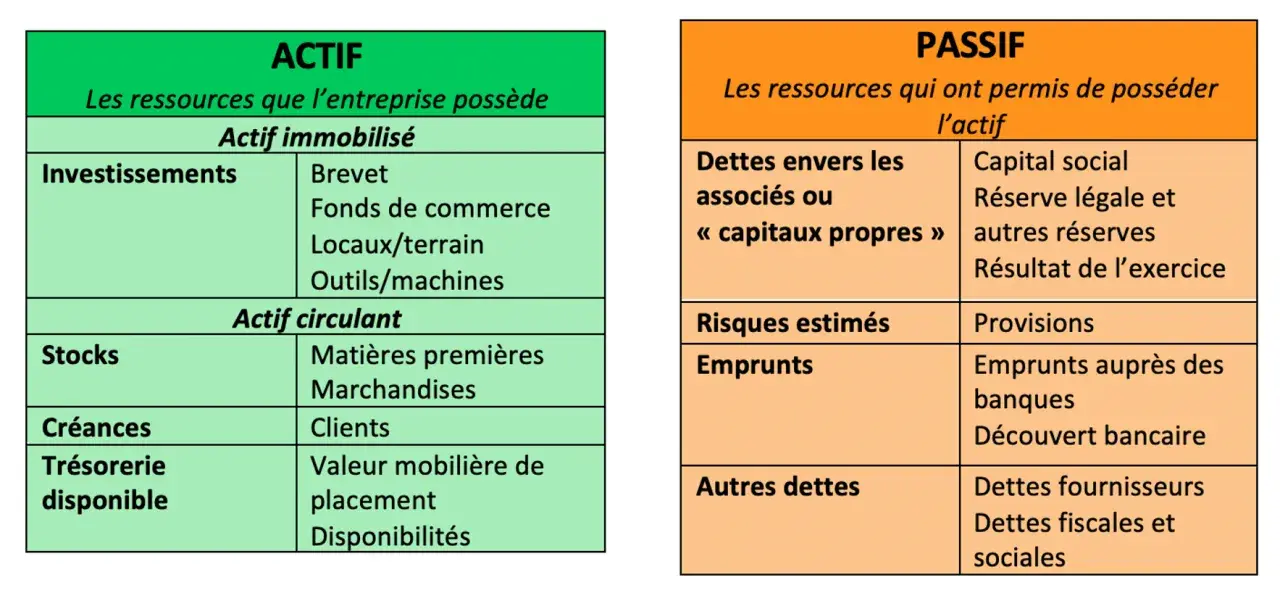

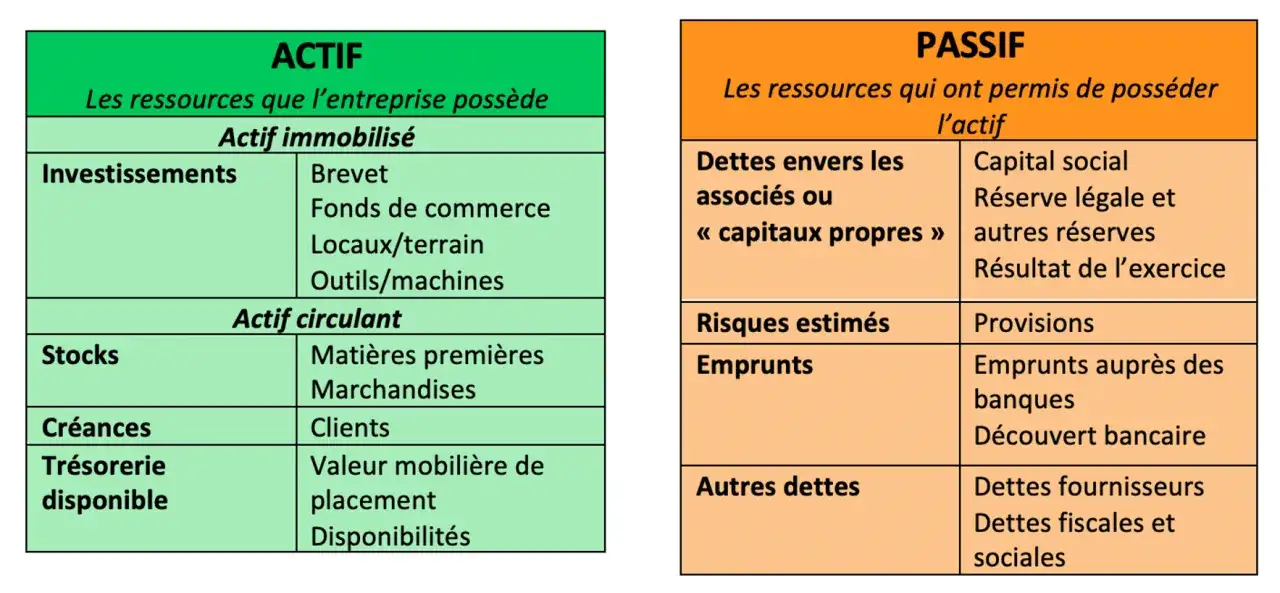

Dans la pratique, je distingue toujours trois niveaux. D’abord, l’actif brut, qui regroupe tous les biens et droits. Ensuite, le passif, c’est-à-dire les dettes qui peuvent être retenues. Enfin, la base nette, sur laquelle on appliquera ensuite les règles propres à chaque héritier, notamment les abattements et le barème des droits de succession. C’est une nuance importante : un patrimoine net de 300 000 € ne donne pas automatiquement 300 000 € taxables.

- Actif brut : immobilier, comptes, titres, meubles, créances, parts sociales et certains droits.

- Passif déductible : dettes certaines, chiffrables et existant au jour du décès.

- Actif net : différence entre les deux, avant application des abattements successoraux.

Je vois souvent une erreur de départ : confondre patrimoine “visible” et patrimoine “net”. Une succession apparemment confortable peut devenir fragile dès qu’on réintègre les emprunts, les impôts dus ou les dettes familiales prouvées. Une fois cette base posée, il faut passer à l’évaluation concrète des biens.

Comment j’évalue les biens au jour du décès

Comme le rappelle impots.gouv.fr, les biens sont en principe retenus à leur valeur vénale au jour du décès, c’est-à-dire le prix qu’un acheteur sérieux accepterait de payer dans des conditions normales de marché. Je n’utilise donc ni le prix d’achat historique, ni une estimation “au feeling” : ce qui compte, c’est la valeur réaliste à la date de l’ouverture de la succession.

| Type de bien | Méthode de valorisation | Point de vigilance |

|---|---|---|

| Immobilier | Valeur de marché au jour du décès | Ne pas retenir le prix d’achat ; s’appuyer sur des ventes comparables, un notaire ou l’outil PATRIM. |

| Titres cotés | Cours moyen de Bourse au jour du décès ou moyenne des 3 derniers jours de cotation | Vérifier la place de cotation et ne pas confondre avec la valeur figurant sur un relevé interne. |

| Titres non cotés | Valeur réelle de la société | Examiner les actifs, les dettes, la rentabilité et les accords entre associés. |

| Meubles meublants | Inventaire, vente publique ou estimation détaillée | À défaut, la valeur ne peut pas être inférieure à 5 % de la valeur des autres biens de la succession. |

| Comptes bancaires | Solde au jour du décès | Ne pas oublier les intérêts acquis et non encore versés. |

Pour l’immobilier, je conseille de rester très concret : le bon chiffre est celui que le marché accepterait, pas celui que la famille espère. Une maison entretenue, bien située et libre d’occupation peut valoir davantage qu’un bien identique grevé d’un locataire ou de travaux lourds. À l’inverse, un bien ancien mal rénové peut nécessiter une décote réelle, mais il faut pouvoir l’expliquer.

Cette logique vaut aussi pour les titres non cotés, où le calcul repose souvent sur une combinaison d’actifs, de dettes et de perspectives économiques. Une fois le patrimoine correctement évalué, la vraie question devient : quelles dettes peut-on retrancher sans discussion ?

Quelles dettes peuvent vraiment être déduites

Le passif n’est pas un fourre-tout. Je ne retiens que les dettes qui existaient réellement au jour du décès, qui peuvent être justifiées et qui restent à la charge de la succession. Cela paraît évident, mais en pratique, c’est là que beaucoup de dossiers se fragilisent.

- Dettes bancaires en cours : emprunt immobilier, crédit à la consommation, prêt personnel, sous réserve de preuve du solde restant dû.

- Factures impayées : loyers dus, frais courants, prestations réalisées avant le décès.

- Impôts et taxes restés à la charge du défunt : par exemple certains impôts fonciers ou dettes fiscales exigibles.

- Dettes solidaires ou coemprunt : seule la part qui pesait réellement sur le défunt peut entrer dans le calcul.

- Frais funéraires : ils sont déductibles dans la limite de 1 500 € si vous ne justifiez pas d’un montant inférieur ou supérieur déjà pris en compte autrement.

Le bon réflexe consiste à réunir des pièces datées : tableau d’amortissement, lettre de relance, facture, avis d’imposition, contrat de prêt, relevé de compte, acte de solidarité ou échéancier. Sans preuve solide, la déduction devient fragile au contrôle. Une fois le passif trié, il faut encore éviter une confusion très courante entre valeur nette et base taxable.

Ne confondez pas valeur nette et base taxable

Le montant obtenu après déduction des dettes n’est pas, à lui seul, le montant de l’impôt. C’est une étape intermédiaire. Ensuite seulement, chaque héritier applique ses propres abattements, selon son lien avec le défunt, puis le barème des droits de succession. Deux héritiers dans une même famille peuvent donc partir du même actif net, mais aboutir à des situations fiscales très différentes.

Je distingue ici le calcul civil et le calcul fiscal. Le premier sert à répartir les biens entre héritiers. Le second sert à déterminer l’assiette imposable. Cette distinction compte particulièrement lorsque la succession comporte plusieurs enfants, un conjoint survivant, un partenaire de Pacs ou un héritier éloigné.

- Base nette civile : utile pour le partage et les comptes entre héritiers.

- Base nette fiscale : utile pour calculer les droits dus à l’administration.

- Abattements personnels : ils s’appliquent ensuite selon le lien de parenté ou la qualité de l’héritier.

Autrement dit, un actif net élevé ne conduit pas mécaniquement à une facture fiscale équivalente. Le lien de famille, les donations antérieures et les régimes d’exonération peuvent changer le résultat final. C’est précisément pour cela que les donations méritent un traitement à part.

Donations et rapport fiscal changent parfois le calcul

Les donations antérieures ne se traitent pas comme un simple souvenir familial. Elles peuvent être réintégrées dans le calcul fiscal, surtout lorsqu’elles ont été consenties récemment. En pratique, la date et la nature de la donation comptent autant que son montant.

Le rapport civil et le rapport fiscal ne jouent pas le même rôle

Le rapport civil sert à rétablir l’équité entre héritiers au moment du partage. Il répond à une logique familiale et patrimoniale. Le rapport fiscal, lui, sert à déterminer si une donation doit être prise en compte pour les droits de succession. Les deux mécanismes se ressemblent, mais ils ne produisent pas exactement le même effet.

Dans le calcul fiscal, les donations régulièrement enregistrées depuis plus de 15 ans, ainsi que certains dons manuels déclarés depuis plus de 15 ans, ne sont plus retenus pour les droits de succession, même s’ils doivent parfois encore être mentionnés dans le dossier. C’est un point clé : on peut devoir les signaler sans pour autant les additionner à la base imposable.

Lire aussi : Legs avec charge - Comment transmettre un bien avec une obligation ?

Pourquoi les 15 ans comptent autant

Le délai de 15 ans change beaucoup de situations concrètes. Une donation récente entre parents et enfants peut faire remonter la base taxable, alors qu’une donation plus ancienne peut être neutralisée au plan fiscal. C’est l’une des raisons pour lesquelles je demande toujours l’historique des transmissions antérieures avant de figer un chiffre.

Ce raisonnement devient encore plus important lorsqu’il existe plusieurs libéralités dans la même famille. Une donation-partage, un don manuel, puis une succession quelques années plus tard peuvent produire un effet cumulatif si l’on ne reconstitue pas la chronologie complète. Et quand le passif devient incertain, une autre solution mérite d’être envisagée : l’acceptation à concurrence de l’actif net.

Quand l’acceptation à concurrence de l’actif net protège l’héritier

Cette option est souvent méconnue, alors qu’elle peut éviter de très mauvaises surprises. Elle permet à l’héritier d’accepter la succession sans engager son patrimoine personnel au-delà de ce qu’il reçoit. En clair, si les dettes dépassent l’actif, il ne paie pas sur ses biens propres, à condition de respecter la procédure et l’inventaire requis.

Je la recommande surtout quand le dossier est flou : dettes professionnelles, emprunts multiples, comptes mal tenus, biens difficiles à estimer, ou encore tensions entre héritiers sur la vraie valeur d’un appartement, d’une exploitation ou de parts sociales. Ce n’est pas une renonciation, et ce n’est pas non plus une acceptation “libre de tout risque” : c’est un cadre juridique protecteur, à utiliser proprement.

- Avantage : le risque personnel est limité au patrimoine successoral.

- Intérêt : utile si le passif est supérieur ou potentiellement supérieur à l’actif.

- Limite : la procédure impose de la rigueur, des délais et des justificatifs.

Dans les successions tendues, je préfère cette approche à une acceptation trop rapide. Elle laisse le temps de vérifier les comptes, d’interroger les créanciers et de stabiliser les chiffres. Une fois cette sécurité comprise, il reste à éviter les erreurs de méthode qui faussent tout le calcul.

Les réflexes qui évitent une succession mal chiffrée

Dans la vraie vie, ce ne sont pas les grandes notions juridiques qui font dérailler un dossier, mais les détails mal traités. Je vois revenir les mêmes erreurs : sous-évaluer un bien immobilier pour “faire simple”, oublier une dette bancaire encore ouverte, négliger un don ancien, ou mélanger ce qui relève du partage entre héritiers et ce qui relève de la fiscalité.

- Je vérifie toujours la date de valeur retenue pour chaque bien.

- Je demande des preuves écrites pour chaque dette déduite.

- Je reconstitue l’historique des donations, même anciennes.

- Je sépare la logique du partage et celle des droits de succession.

- Je ne clos pas un dossier sans avoir contrôlé les biens difficiles à évaluer : titres non cotés, parts de société, immeuble occupé, usufruit ou indivision.

En Martinique, comme ailleurs en France, le délai de dépôt ne doit pas être pris à la légère : Service-Public rappelle que la déclaration se dépose en principe dans les 6 mois, avec des règles particulières pour les décès survenus dans le département ou hors du département. En pratique, plus il y a d’immobilier, de donations antérieures ou de dettes contestables, plus il est utile de verrouiller les chiffres avant de signer quoi que ce soit. Le bon réflexe, c’est de documenter, comparer et faire valider avant de déclarer, pas après.

Si je devais résumer la démarche en une phrase, je dirais ceci : une succession bien chiffrée n’est pas celle qui paraît la plus simple, c’est celle dont chaque bien, chaque dette et chaque donation peuvent être expliqués sans hésitation.