Une transmission gratuite n’a pas les mêmes effets selon qu’elle est faite de son vivant, par testament ou sous la forme d’un cadeau d’usage. En droit français, la notion de libéralité permet précisément de distinguer ce qui relève d’un vrai transfert patrimonial sans contrepartie de ce qui reste un geste courant ou un contrat ordinaire. Je vais ici clarifier la définition, les formes admises, les limites liées à la succession et les réflexes utiles avant de signer ou d’accepter un acte de donation.

Les points à retenir sur une transmission à titre gratuit

- La libéralité est un transfert de biens ou de droits sans contrepartie, réalisé soit par donation entre vifs, soit par testament.

- Un don manuel ou un présent d’usage peut lui ressembler, mais la qualification juridique et fiscale n’est pas la même.

- La réserve héréditaire limite la liberté de transmettre quand il existe des enfants, et parfois un conjoint survivant.

- Les donations et certains dons doivent être déclarés et peuvent être réintégrés dans le calcul successoral pendant 15 ans.

- Dans les dossiers familiaux, surtout avec de l’immobilier, le notaire sécurise la forme, la fiscalité et le partage futur.

Ce que recouvre une libéralité en droit civil

En droit civil, la libéralité est un acte à titre gratuit: une personne se dépouille d’un bien ou d’un droit au profit d’une autre, sans contrepartie économique. L’article 893 du Code civil est net sur ce point: cette transmission gratuite ne passe que par une donation entre vifs ou par testament.

Ce point paraît théorique, mais il a une conséquence très concrète: dès qu’un transfert est qualifié de libéralité, on ne raisonne plus comme pour une vente, un échange ou une prestation de service. Je regarde toujours trois choses: l’intention de donner, l’absence de prix, et le moment où la transmission produit ses effets.

Autrement dit, la question n’est pas seulement de savoir si l’on a fait un geste généreux, mais si l’acte doit être traité comme une véritable transmission patrimoniale. C’est ce qui conditionne ensuite les règles de forme, d’impôt et de partage successoral. Pour voir la différence, il faut passer aux formes concrètes.

Donation, legs, don manuel et présent d’usage ne produisent pas les mêmes effets

Je préfère toujours séparer ces quatre notions, parce qu’elles sont souvent confondues en pratique alors qu’elles ne jouent pas du tout le même rôle.

| Forme | Moment où l’effet se produit | Trace ou formalité principale | Intérêt pratique | Point de vigilance |

|---|---|---|---|---|

| Donation entre vifs | Immédiatement, du vivant du donateur | Acte notarié dans la plupart des cas, avec acceptation du donataire | Permet d’organiser une transmission anticipée | Peut être rapportée ou réduite si elle empiète sur les droits réservés |

| Legs testamentaire | Au décès du testateur | Testament olographe, authentique ou mystique | Permet de décider jusqu’à la fin de sa vie | Doit respecter la réserve héréditaire |

| Don manuel | À la remise du bien ou au virement | Preuve matérielle ou bancaire, puis déclaration fiscale si nécessaire | Simple pour l’argent, certains meubles ou titres | Risque fiscal si le don n’est pas déclaré correctement |

| Présent d’usage | À l’occasion d’un événement précis | Appréciation au cas par cas selon les circonstances | Reste un geste socialement habituel | Devient une donation si la valeur est disproportionnée |

Je vois souvent la confusion entre don manuel et présent d’usage. La frontière tient surtout à deux critères: l’occasion du cadeau et sa proportion par rapport à la fortune du donateur. Un cadeau de mariage, de naissance ou de réussite scolaire peut rester un présent d’usage; une somme importante, répétée ou disproportionnée bascule vite dans la donation taxable.

Cette distinction est décisive, parce que la fiscalité et le traitement successoral ne seront pas les mêmes. C’est aussi la raison pour laquelle les familles ont intérêt à qualifier l’acte avant de le faire, pas après. Une fois ce tri posé, il faut regarder si l’acte est juridiquement solide.

Les conditions à vérifier avant de donner ou de léguer

Pour qu’une libéralité tienne juridiquement, il faut un consentement valable et une capacité suffisante. Le Code civil exige que le disposant soit sain d’esprit; en pratique, toute pression, erreur importante, dol ou violence peut fragiliser l’acte. J’ajoute toujours un point simple: une bonne intention ne suffit pas si l’acte a été mal rédigé ou si la personne n’avait pas la liberté nécessaire pour décider.

- Le donateur doit pouvoir disposer de ses biens et comprendre la portée de son geste.

- Le bénéficiaire doit accepter la donation lorsqu’il s’agit d’une transmission entre vifs.

- La forme doit correspondre au type d’acte: la donation est en principe notariale, tandis que le testament obéit à des formes propres.

- Les biens concernés doivent être identifiables, surtout quand il s’agit d’un bien immobilier ou d’un portefeuille de titres.

Le testament peut être olographe, authentique ou mystique, mais quel que soit le support, il doit rester clair, daté et cohérent avec l’état du patrimoine au jour du décès. C’est souvent sur ce point que des volontés pourtant simples deviennent litigieuses.

En pratique, le risque principal n’est pas seulement la nullité totale. C’est aussi la contestation partielle, le blocage au moment de la succession ou la requalification fiscale. Pour un bien immobilier, je recommande presque toujours un passage chez le notaire: le surcroît de sécurité vaut largement le temps passé. Une fois la forme sécurisée, il reste une autre limite, plus familiale celle-là: la place réservée aux héritiers.

La réserve héréditaire encadre ce que l’on peut transmettre

La libéralité n’est pas libre quand il existe des héritiers réservataires. Avec un enfant, la moitié du patrimoine reste librement disponible; avec deux enfants, c’est un tiers; avec trois enfants ou plus, un quart seulement. Si le défunt laisse un conjoint survivant sans descendant, la part libre descend également à trois quarts, ce qui laisse une réserve de un quart pour le conjoint.

| Situation familiale | Part librement transmissible | Effet concret |

|---|---|---|

| 1 enfant | 1/2 | La moitié du patrimoine peut être donnée ou léguée librement |

| 2 enfants | 1/3 | Les deux tiers sont réservés aux enfants |

| 3 enfants ou plus | 1/4 | La marge de liberté est plus réduite |

| Absence de descendant avec conjoint survivant | 3/4 | Le conjoint survivant bénéficie d’une protection minimale |

Il faut aussi distinguer deux mécanismes souvent confondus: le rapport civil, qui sert à rétablir l’équilibre entre héritiers au moment du partage, et le rapport fiscal, qui sert à recalculer les droits en tenant compte des donations antérieures. Le premier regarde l’équité successorale; le second regarde l’impôt. Cette différence change la stratégie à adopter, ce qui amène naturellement à la question fiscale.

Les conséquences fiscales qui comptent vraiment

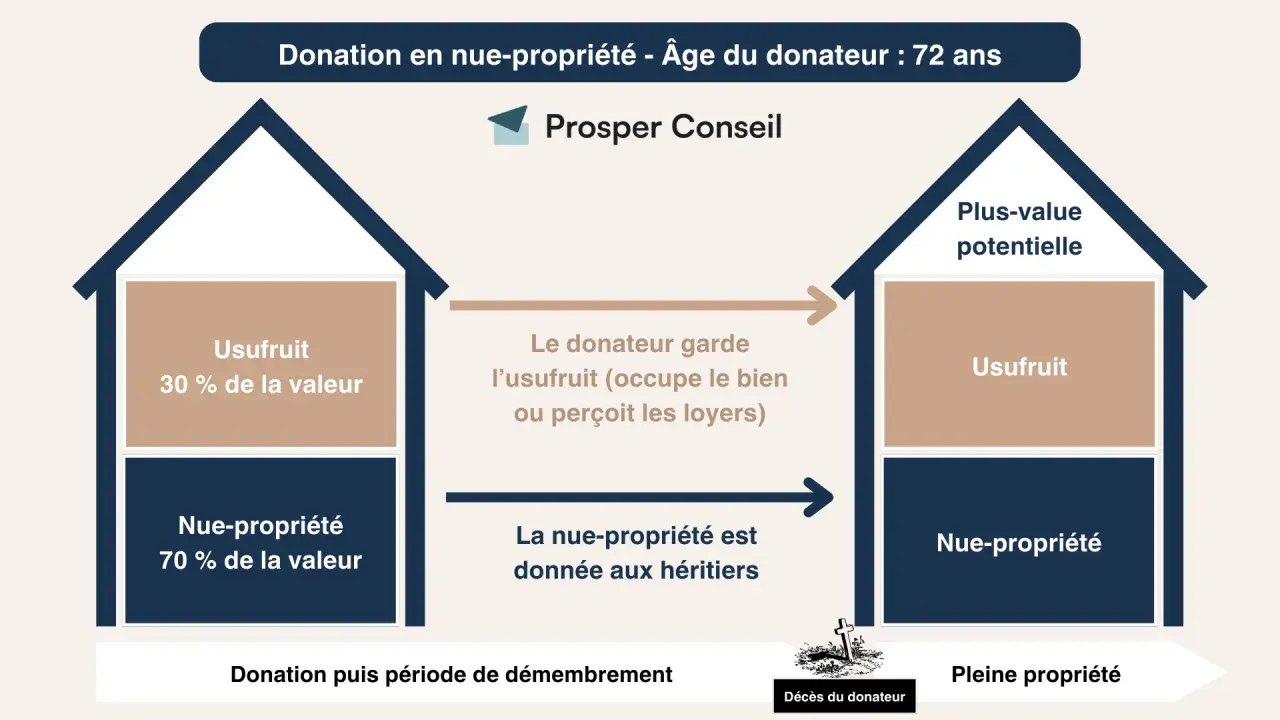

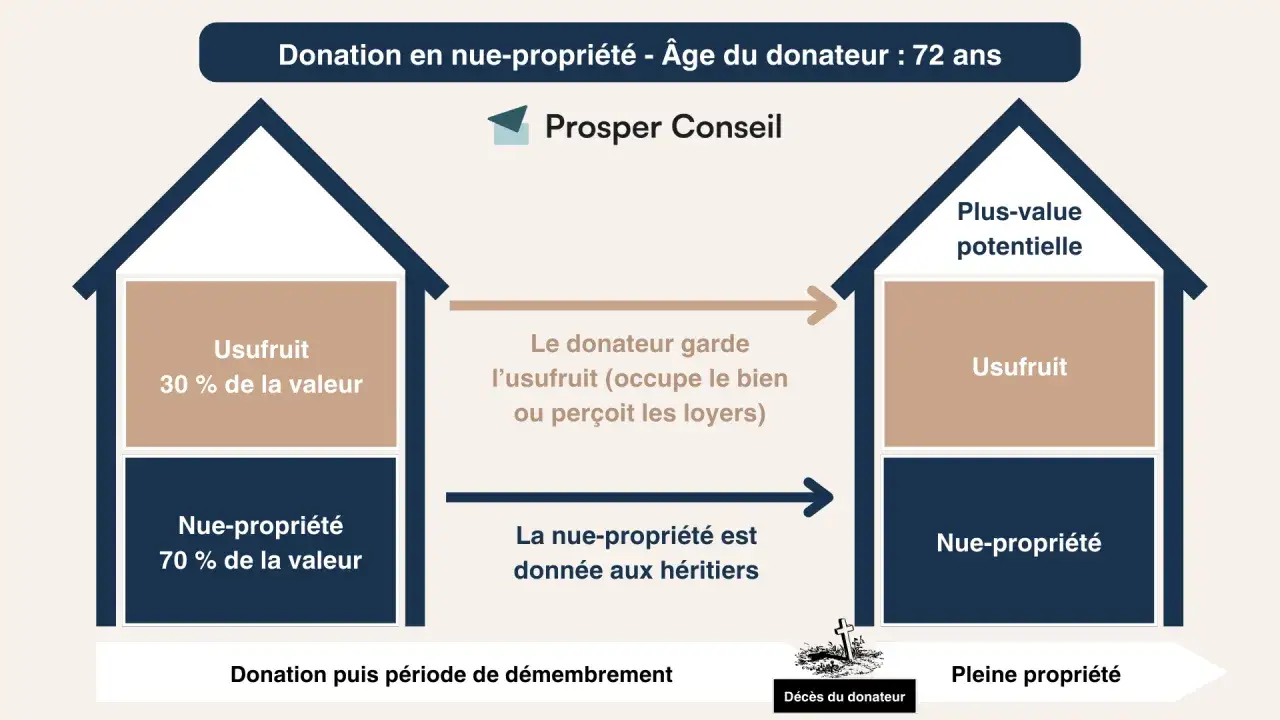

Sur le plan fiscal, une transmission gratuite n’est jamais neutre. Donation et succession déclenchent des déclarations, et les droits dus dépendent du lien de parenté, du type de bien et du mode de transmission. En 2026, la logique ne change pas: l’administration regarde la nature de l’acte, son bénéficiaire et sa date, pas seulement son intention.

Pour un don manuel, la déclaration au fisc est indispensable dès que le don est révélé. Pour un bien immobilier, l’acte notarié simplifie énormément la suite, parce qu’il sécurise à la fois la preuve, la date et la qualification juridique du transfert. Dans les dossiers familiaux patrimoniaux, c’est souvent ce point qui évite le plus de conflits ensuite.

Le point le plus souvent oublié reste le délai de 15 ans utilisé pour le rapport fiscal: les donations réalisées et déclarées au-delà de ce délai sortent du calcul des droits de succession. C’est un paramètre très concret quand on organise une transmission progressive du patrimoine, notamment dans les familles qui détiennent un logement, un terrain ou une société. Quand l’objectif est d’anticiper le partage, la donation-partage reste souvent l’outil le plus lisible: elle fige la valeur des biens au jour de l’acte et limite les discussions ultérieures sur la réévaluation. Ce n’est pas la bonne solution dans tous les foyers, mais je la vois souvent bien plus solide qu’une accumulation de dons isolés. En Martinique comme ailleurs en France, la règle de fond est nationale, mais la qualité du dossier se joue dans l’anticipation.Ce que je vérifie avant de transmettre un bien sans contrepartie

Avant de qualifier un acte gratuit, je passe toujours par les mêmes vérifications, parce qu’elles évitent la plupart des litiges:

- la volonté réelle de donner ou de léguer est-elle nette, écrite et cohérente ?

- la part transmise respecte-t-elle la réserve héréditaire ?

- la forme choisie correspond-elle au bien transmis et au moment voulu ?

- la fiscalité a-t-elle été mesurée avant la signature ?

- le bénéficiaire doit-il accepter l’acte ou accomplir une formalité particulière ?

Si je devais résumer la logique en une seule phrase, je dirais ceci: une libéralité est simple dans son idée, mais rarement simple dans ses effets. C’est précisément pour cela que la bonne qualification, dès le départ, fait gagner du temps, de l’argent et souvent des tensions familiales au moment de la succession.