Le quasi-usufruit sur des liquidités, des titres ou le prix de vente d’un bien démembré donne souvent l’illusion d’une liberté totale. En pratique, tout repose sur un équilibre très précis: l’usufruitier peut utiliser la valeur, mais il laisse derrière lui une dette de restitution au profit du nu-propriétaire. C’est là que naissent les litiges quand le quasi-usufruit a été dilapidé, mal tracé ou mal rédigé dans une succession ou une donation.

L’essentiel à retenir sur le quasi-usufruit et les biens déjà consommés

- Le quasi-usufruit autorise la consommation des biens consomptibles, surtout l’argent.

- La disparition matérielle des fonds n’efface pas la créance du nu-propriétaire.

- Depuis le 29 décembre 2023, l’article 774 bis du CGI bloque en principe la déduction fiscale des dettes de restitution sur les sommes d’argent réservées en usufruit.

- Une convention de quasi-usufruit reste utile civilement, mais elle ne suffit plus à elle seule à sécuriser le traitement fiscal.

- Le vrai dossier se joue sur la preuve: acte, date certaine, origine des fonds, solde au décès et traçabilité des mouvements.

Quand l’usage des sommes est permis et quand la dissipation devient fautive

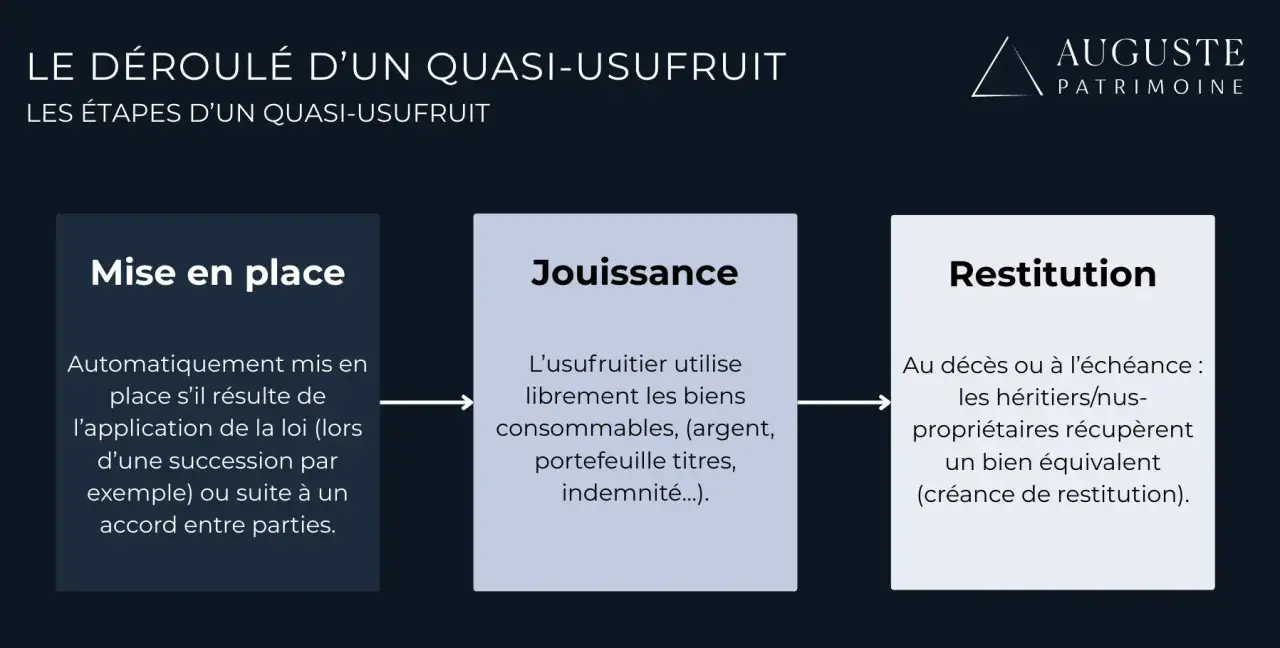

Je commence toujours par un point que beaucoup de familles comprennent trop tard: sur une somme d’argent, l’usufruit ne fonctionne pas comme sur un appartement. Le quasi-usufruit permet à l’usufruitier d’utiliser les fonds, de les déplacer, de les convertir et parfois même de les dépenser, parce que la chose elle-même est vouée à disparaître par l’usage.

L’argent est remplacé par une créance de valeur

Au terme du droit, le nu-propriétaire ne réclame pas les mêmes billets ni le même compte. Il réclame une valeur équivalente, appelée créance de restitution. C’est le cœur du mécanisme: la consommation est possible, mais elle n’est jamais gratuite sur le plan patrimonial.

Lire aussi : Succession petits-enfants - Comment réduire les frais de transmission ?

La faute naît surtout du décalage entre le droit et les actes

Je distingue toujours la consommation normale de la désorganisation du dossier. Si un acte, une convention ou une donation prévoit des limites, des modalités de remploi ou des garanties, l’usufruitier doit les respecter. Ce n’est donc pas la dépense en elle-même qui pose problème, mais l’écart entre l’autorisation donnée et la manière dont les fonds ont été gérés.

Autrement dit, la vraie question n’est pas seulement « l’argent a-t-il été dépensé ? », mais « dans quelles conditions, avec quelle preuve, et selon quel cadre juridique ? ». C’est la base pour comprendre ce que le nu-propriétaire peut encore revendiquer lorsque la masse a disparu.

Quand les fonds ont disparu, ce que le nu-propriétaire peut encore réclamer

Je fais ici une distinction simple: la disparition matérielle des fonds n’éteint pas la créance. Elle complique seulement son recouvrement, parce que le nu-propriétaire doit se tourner contre la succession du quasi-usufruitier ou contre l’actif encore disponible.

Dans les dossiers clairs, la créance suit sa logique normale. Dans les dossiers brouillés, la difficulté est double: prouver le montant exact et retrouver un patrimoine assez solide pour payer. C’est souvent là que le contentieux commence vraiment.

| Situation | Conséquence pratique | Point de vigilance |

|---|---|---|

| Fonds encore identifiables sur un compte dédié | La restitution est plus simple à organiser, au moins en valeur | Il faut éviter la confusion avec les comptes personnels de l’usufruitier |

| Fonds consommés dans la vie courante | La créance de restitution vise la succession du quasi-usufruitier | Le recouvrement dépend de l’actif laissé au décès |

| Fonds transférés à un tiers sans trace claire | Le dossier devient plus lourd et plus conflictuel | La reconstitution des flux devient décisive, et une fraude éventuelle peut ouvrir d’autres actions |

La dissipation matérielle ne supprime donc pas la dette, elle en rend simplement la preuve et l’exécution plus fragiles. C’est précisément pour éviter ce type de contentieux que la fiscalité a été resserrée sur les dettes de restitution liées aux liquidités.

Depuis 2023, la fiscalité a resserré l’étau autour des dettes de restitution

En 2026, le point de bascule reste l’article 774 bis du CGI. Pour les successions ouvertes depuis le 29 décembre 2023, la dette de restitution qui porte sur une somme d’argent dont le défunt s’était réservé l’usufruit n’est en principe plus déductible de l’actif successoral.

Dit autrement, la créance peut continuer d’exister civilement, mais elle ne réduit plus automatiquement la base taxable. Le changement est majeur, parce qu’il casse l’idée, longtemps admise dans la pratique, qu’un quasi-usufruit bien rédigé réglait presque tout à la fois, sur le plan civil et fiscal.

| Situation | Traitement fiscal | Ce que cela change |

|---|---|---|

| Somme d’argent soumise à usufruit réservé par le défunt | Non déductible de l’actif successoral | La créance existe, mais elle ne vient plus diminuer automatiquement les droits de succession |

| Prix de cession d’un bien dont le défunt s’était réservé l’usufruit | Exception possible si la dette n’a pas été contractée dans un objectif principalement fiscal | Il faut documenter la logique patrimoniale et l’origine des flux |

| Usufruit du conjoint survivant au titre des articles 757 ou 1094-1 du code civil | Exception expresse | Le régime reste plus favorable, mais le montage exact doit être vérifié au cas par cas |

| Succession ouverte avant le 29 décembre 2023 | Ancien régime potentiellement applicable | La date d’ouverture de la succession devient décisive |

Autre détail important: les droits acquittés lors de la constitution de l’usufruit viennent s’imputer sur les droits dus ensuite par le nu-propriétaire, sans restitution possible. Le message du législateur est clair: le quasi-usufruit ne doit pas servir de simple outil de neutralisation fiscale sans substance économique. En pratique, cela oblige à relire chaque dossier avec prudence, surtout quand les flux ont été mélangés ou recyclés dans plusieurs opérations.

La preuve fait souvent gagner ou perdre le dossier

Dans les litiges, je vois très souvent une même erreur: on pense qu’une convention suffit. Elle aide, mais elle ne remplace ni la preuve de l’origine des fonds, ni celle de leur existence au jour du décès, ni celle de leur montant réel.

Le cadre probatoire reste exigeant. Pour une dette au profit d’un héritier ou d’une personne interposée, l’acte authentique ou l’acte sous seing privé enregistré avec date certaine est essentiel. Et même quand le formalisme est respecté, il faut encore démontrer que la dette est sincère et qu’elle existait réellement au moment de l’ouverture de la succession.

- Je conserve les relevés bancaires d’origine et les mouvements successifs des fonds.

- Je fais établir un inventaire précis ou un état d’entrée lorsque la masse successorale le permet.

- Je documente chaque opération de remploi, de rachat, de distribution ou de transfert.

- Je vérifie que la déclaration de succession correspond bien au patrimoine réellement détenu au décès.

- Je garde une trace claire du solde ou de l’équivalent restant au jour de la restitution.

La Cour de cassation l’a encore rappelé récemment: une dette de quasi-usufruit peut être contestée si sa consistance économique n’est pas suffisamment démontrée. En pratique, l’administration ne se contente plus d’une clause bien rédigée; elle veut une chaîne de preuves cohérente, depuis l’origine des fonds jusqu’au décès.

Les bons arbitrages pour une succession ou une donation apaisée

Je ne conseille pas le quasi-usufruit dans tous les dossiers. Quand l’objectif est la souplesse d’usage pour le conjoint ou le donataire, il reste pertinent; quand l’objectif est surtout de préserver une valeur pour les nus-propriétaires, d’autres solutions sont souvent plus propres.

| Solution | Quand je la privilégie | Limite principale |

|---|---|---|

| Quasi-usufruit conventionnel | Quand il faut laisser de la souplesse de gestion, notamment sur des liquidités | La preuve et la fiscalité sont plus délicates qu’avant |

| Remploi sur un actif identifié | Quand on veut suivre les fonds et éviter qu’ils se confondent avec le patrimoine personnel | Moins de liberté immédiate pour l’usufruitier |

| Compte distinct ou cantonnement des flux | Quand la traçabilité est la priorité | Demande de la discipline bancaire et documentaire |

| Garantie de restitution | Quand la tension familiale est forte ou que l’actif risque de se dissoudre rapidement | Coût et formalisme supplémentaires |

Je retiens surtout une chose: le bon choix n’est pas celui qui promet le plus de souplesse, mais celui qui supporte le mieux le second décès et le contrôle fiscal. Dans un dossier de donation comme dans une succession, la vraie sécurité vient d’une rédaction précise, d’un flux clairement identifié et d’une logique patrimoniale cohérente dès le départ.

Quand le quasi-usufruit a déjà été consommé, je traite d’abord trois urgences

Quand les fonds ont déjà disparu, je n’essaie pas de réécrire l’histoire. Je commence par reconstituer la chronologie: origine exacte des sommes, date d’ouverture de la succession ou de la donation, existence d’une convention, et mouvements réels sur les comptes. Ensuite seulement, je vérifie si l’article 774 bis s’applique, parce que la réponse fiscale n’est pas la même selon la date et la source des fonds.

- Je fixe le régime applicable à la date du décès.

- Je rassemble les preuves avant toute déclaration ou contestation.

- J’évalue si une solution amiable reste possible avant que le dossier ne se rigidifie.

Dans ce type de dossier, le meilleur réflexe consiste à traiter la créance de restitution comme une pièce centrale, pas comme une simple ligne au passif. Plus elle est anticipée, plus elle est défendable; plus elle a été laissée se dissoudre dans des comptes mêlés, plus le quasi-usufruit ressemble à une mauvaise surprise successorale.