Savoir faire des factures correctement évite les retards de paiement, les rejets comptables et une bonne part des litiges qui fatiguent inutilement une entreprise ou une association. En Martinique comme ailleurs en France, la rigueur documentaire compte autant que la qualité de la prestation elle-même. Je vais donc aller droit au but: quand facturer, quoi faire figurer sur le document, comment l’émettre proprement et ce qui change avec la facturation électronique en 2026.

Les repères essentiels avant d’émettre une facture

- Entre professionnels, la facture est la règle; auprès d’un particulier, elle dépend de l’activité et du contexte.

- Une facture solide repose sur une numérotation continue, une date claire, des mentions d’identité complètes et des conditions de paiement lisibles.

- Les documents comptables et les factures doivent être conservés 10 ans.

- La facturation électronique démarre progressivement le 1er septembre 2026 pour la réception, puis l’émission selon la taille de l’entreprise.

- Les associations peuvent facturer si elles vendent réellement un bien ou un service, mais une cotisation ou un don ne se traite pas comme une vente commerciale.

- Un oubli sur les mentions de paiement ou la TVA coûte souvent plus cher en temps qu’en euros, mais il finit toujours par coûter en trésorerie.

Quand une facture est vraiment nécessaire

Je distingue toujours trois cas. D’abord, la relation entre professionnels: là, la facture est quasiment incontournable, parce qu’elle sert à la fois de pièce comptable, de support de TVA et de base de paiement. Ensuite, la relation avec un particulier: la facture n’est pas systématique dans toutes les activités, mais elle devient indispensable dans certains services, certaines ventes ou dès que le client la demande. Enfin, le cas des associations, qui brouille souvent les cartes: une association ne facture pas une cotisation comme elle facturerait une prestation vendue à un tiers.

Le point le plus utile, à mon sens, est de ne pas confondre les documents. Un devis prépare la vente, une facture constate la créance, un reçu atteste d’un paiement ou d’une somme perçue, et un avoir corrige une facture déjà émise. Je vois encore trop souvent des structures qui veulent “modifier” silencieusement un document envoyé; c’est une mauvaise pratique. Si la base change, on corrige proprement, point final.

Pour une association, la logique est la même, mais le statut change la lecture fiscale. Service-Public rappelle qu’une association peut exercer une activité commerciale sans devenir automatiquement soumise aux impôts commerciaux; tout dépend de la nature réelle de l’activité, de son organisation et de son positionnement. Autrement dit, il faut d’abord qualifier l’opération, puis choisir le bon document. Une fois ce cadre posé, la rédaction devient beaucoup plus simple.

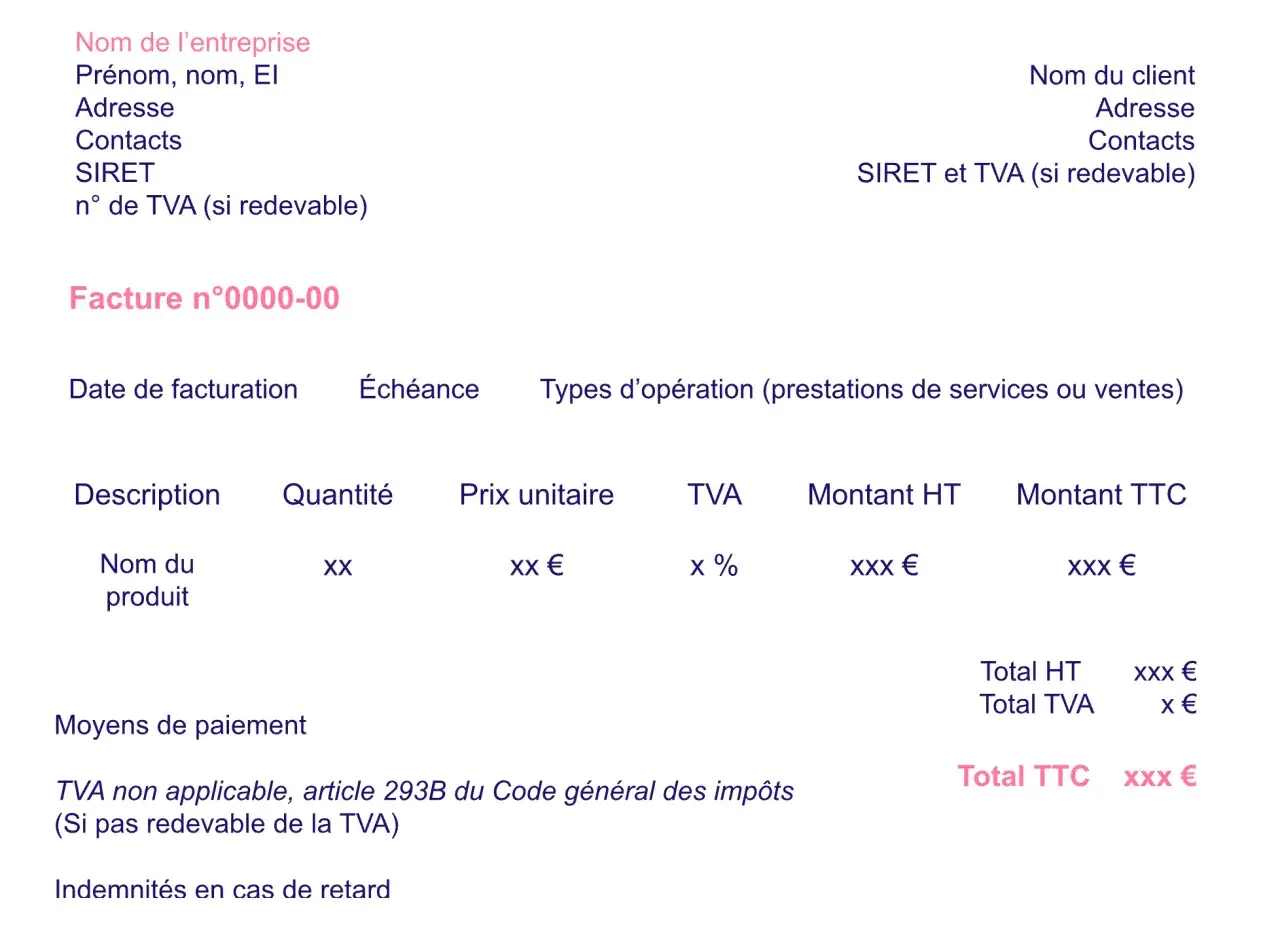

Les mentions à vérifier avant l’envoi

Je pars toujours d’un noyau dur de mentions, puis j’ajoute les cas particuliers selon le client, le régime de TVA ou la nature de l’activité. C’est la méthode la plus sûre pour éviter les oublis sans transformer la facturation en usine à gaz.

| Mention | Pourquoi elle compte | Ce qu’il faut vérifier |

|---|---|---|

| Date d’émission | Elle fixe le point de départ comptable et, souvent, le point de départ du paiement. | La facture doit être datée le jour où elle est émise. |

| Numéro unique | Il garantit la traçabilité et la continuité de la séquence. | Série chronologique continue, sans trou ni doublon. |

| Identité du vendeur ou du prestataire | Elle permet d’identifier sans ambiguïté l’émetteur. | Nom ou dénomination, adresse, SIRET, et mentions juridiques utiles selon le statut. |

| Identité du client | Elle rattache la créance à la bonne personne ou à la bonne structure. | Pour la réforme électronique, le SIREN du client devient aussi une donnée clé. |

| Détail des biens ou services | Il justifie le montant facturé. | Description claire, quantité, prix unitaire, remise éventuelle. |

| TVA et total à payer | Indispensable pour la lisibilité fiscale et comptable. | HT, taux de TVA, montant de TVA, TTC, ou mention d’exonération si elle s’applique. |

| Conditions de paiement | Elles encadrent la trésorerie et les retards. | Échéance, pénalités de retard, et indemnité forfaitaire de 40 euros pour frais de recouvrement entre professionnels. |

Dans les cas particuliers, j’ajoute les mentions adaptées au régime. Par exemple, en franchise en base de TVA, la mention TVA non applicable, art. 293 B du CGI doit figurer. Si le client est redevable de la TVA dans un schéma d’autoliquidation, la mention correspondante doit apparaître. Et si l’émetteur relève d’une association agréée ou d’un centre de gestion agréé, la mention spécifique doit être intégrée. Ce sont des détails, mais ce sont précisément ces détails qui évitent les remarques de l’expert-comptable ou du client.

Je conseille aussi de vérifier l’adresse de facturation lorsqu’elle diffère du siège, ainsi que le lieu de livraison si les biens sont expédiés ailleurs. Ce sont des oublis fréquents, surtout quand l’équipe commerciale et la personne qui facture ne travaillent pas dans le même fichier. Le vrai problème n’est pas seulement esthétique: une facture incomplète ralentit la validation et retarde l’encaissement. Et c’est déjà le sujet suivant: le déroulé concret de l’émission.

Construire un processus d’émission simple

Une bonne facture ne commence pas dans le logiciel de comptabilité; elle commence avant, au moment où l’on sécurise les informations de base. Je préfère suivre une séquence courte, toujours identique, parce qu’un process répétable réduit les erreurs bien mieux qu’une vigilance héroïque au cas par cas.

- Je rassemble le support commercial: devis signé, bon de commande, bon de livraison ou ordre de mission.

- Je crée la facture au bon moment, en général à la livraison du bien ou à la fin de la prestation.

- Je vérifie le numéro, la date, l’identité des parties et le détail ligne par ligne.

- Je contrôle les montants HT, la TVA, les remises et le total TTC.

- Je relis les conditions de paiement, les pénalités et l’indemnité forfaitaire si la relation est entre professionnels.

- J’envoie le document par le canal prévu et j’archive immédiatement la version finale.

Il y a un point que je ne négocie jamais: la numérotation. Elle doit rester continue, sans rupture artificielle. Si plusieurs séries se justifient par l’organisation de l’activité, elles doivent rester cohérentes et documentées. En pratique, une codification du type année-mois-numéro fonctionne bien, à condition de ne pas la bricoler au fil de l’eau.

Pour les délais de paiement entre professionnels, le cadre est aussi très clair: le paiement ne doit en principe pas dépasser 60 jours nets à compter de l’émission de la facture, ou 45 jours fin de mois si cette modalité est prévue et correctement encadrée. En cas de retard, les pénalités ne sont pas décoratives; elles doivent figurer dans les conditions de vente et sur la facture, avec l’indemnité forfaitaire de 40 euros. Si vous voulez protéger votre trésorerie, c’est ici que tout se joue. Une fois ce flux verrouillé, il faut regarder ce que le statut associatif change réellement.

Ce que les associations doivent traiter différemment

Les associations ont souvent une gestion plus souple, mais pas plus floue. Dès qu’elles vendent un bien, proposent une prestation ou refacturent une activité à un tiers, elles doivent raisonner comme un fournisseur. Là où beaucoup se trompent, c’est sur la frontière entre ce qui se facture et ce qui ne se facture pas.

Une cotisation n’est pas une facture commerciale au sens classique. Un don non plus. Dans ces cas-là, on privilégie plutôt un reçu, une quittance ou une attestation adaptée. En revanche, si l’association organise des ateliers payants, vend des biens, loue une salle ou facture une prestation à une entreprise, la logique de facturation redevient pleinement commerciale. C’est le bon moment pour séparer les flux: activité associative pure d’un côté, activité économique de l’autre.

Je recommande aussi de formaliser qui peut engager l’association et signer les documents. Les statuts ou le règlement intérieur doivent rendre cette chaîne de responsabilité lisible, surtout si plusieurs bénévoles interviennent dans l’administratif. Dans la pratique, cela évite les factures émises sans validation, les anomalies de libellé et les contestations internes au moment du rapprochement comptable.

Un autre réflexe utile consiste à vérifier l’identification de l’association. Le numéro SIRET devient vite indispensable dès qu’elle traite avec des clients professionnels, des organismes publics ou des partenaires qui exigent une traçabilité propre. Et si l’association mène une activité économique régulière, elle doit être encore plus vigilante sur son régime fiscal, car le traitement de la TVA et la manière de facturer ne seront pas les mêmes selon le cas. Cette question de régime devient d’ailleurs encore plus visible avec la réforme électronique.

La facturation électronique prend une place centrale en 2026

La réforme n’est plus théorique. Le calendrier applicable en France bascule progressivement à partir du 1er septembre 2026 et change la méthode de travail de presque toutes les structures assujetties à la TVA. Le ministère de l’Économie précise que toutes les entreprises établies en France devront être en capacité de recevoir des factures électroniques à cette date, tandis que l’obligation d’émission démarrera pour les grandes entreprises et les ETI. Les PME et les micro-entreprises, elles, suivront à partir du 1er septembre 2027.

| Date | Ce que cela change concrètement |

|---|---|

| 1er septembre 2026 | Toutes les entreprises concernées doivent pouvoir recevoir des factures électroniques. |

| 1er septembre 2026 | Les grandes entreprises et les ETI doivent émettre leurs factures au format électronique. |

| 1er septembre 2027 | Les PME et les micro-entreprises basculent à leur tour vers l’émission électronique. |

| Secteur public | Pour les échanges avec l’administration et les entités publiques, Chorus Pro reste la référence. |

La vraie nouveauté n’est pas seulement le format. Certaines données deviennent centrales: le SIREN du client, l’adresse de livraison si elle diffère de l’adresse de facturation, et la nature des opérations facturées lorsqu’elles sont exclusivement des livraisons de biens, exclusivement des prestations de services, ou mixtes. Autrement dit, la facture doit être plus structurée, pas seulement plus dématérialisée.

Dans ce contexte, je conseille de préparer dès maintenant le paramétrage des outils, la qualité des référentiels clients et les circuits de validation interne. Un logiciel mal nourri produit des factures électroniques mal exploitées, ce qui ne résout rien. Au contraire, une base client propre et des règles stables accélèrent la transition. Et quand ce socle n’est pas prêt, les mêmes défauts reviennent, simplement sous une forme numérique.

Les erreurs qui ralentissent le paiement

La plupart des incidents ne viennent pas d’une grosse faute, mais d’une accumulation de petites négligences. C’est justement ce qui les rend pénibles: chacune paraît mineure, mais l’ensemble finit par bloquer la trésorerie.

- Numérotation interrompue ou réutilisée.

- Date d’émission absente ou incohérente.

- Description trop vague de la prestation ou du produit.

- Montants HT, TVA et TTC mal alignés.

- Conditions de paiement manquantes ou imprécises.

- Correction faite en douce au lieu d’émettre un avoir.

- Facture envoyée au mauvais nom, surtout quand la société est encore en cours d’immatriculation.

- Document conservé dans un dossier personnel introuvable au lieu d’un archivage structuré.

Le cas de la société en création mérite une vigilance particulière: si l’entreprise n’est pas encore immatriculée, la facture doit partir au nom de la société, avec la mention SIRET en cours d’attribution. On évite ainsi les incohérences juridiques et les remarques fiscales qui n’apportent aucune valeur ajoutée. C’est le genre de détail que l’on découvre trop tard, au moment du contrôle ou du rapprochement comptable.

Je vois aussi souvent des équipes confondre facture pro forma, devis et facture définitive. La pro forma peut aider à préparer une opération, mais elle ne remplace pas un document comptable valable. Si vous devez rectifier un montant ou annuler une vente, l’avoir reste le bon outil. Une facture propre, c’est surtout une facture qui raconte exactement ce qui s’est passé, sans zone grise. Cette logique simple mène naturellement à une méthode de travail durable.

La méthode la plus simple pour rester régulier toute l’année

Si je devais résumer la bonne pratique en une seule ligne, je dirais: un modèle stable, une vérification courte, un envoi immédiat, un archivage propre. Cette routine paraît modeste, mais elle couvre 90 % des problèmes que je rencontre dans les petites structures comme dans les organisations plus installées.

Je conseille de garder un seul circuit de facturation par type d’activité, de documenter les exceptions et de relire chaque facture avant départ. Ensuite, je classe tout par année et par série, avec une conservation qui ne descend jamais sous 10 ans. À l’approche de 2026, j’ajoute à cette routine la préparation à la facture électronique et la mise à jour des informations clients. Ce sont des gestes simples, mais ils évitent les blocages les plus coûteux.

Au fond, bien facturer n’a rien d’un exercice administratif secondaire. C’est un levier de trésorerie, de conformité et de crédibilité commerciale. Quand le cadre est clair, l’outil devient presque invisible, et c’est généralement le meilleur signe qu’on a trouvé un processus sain.