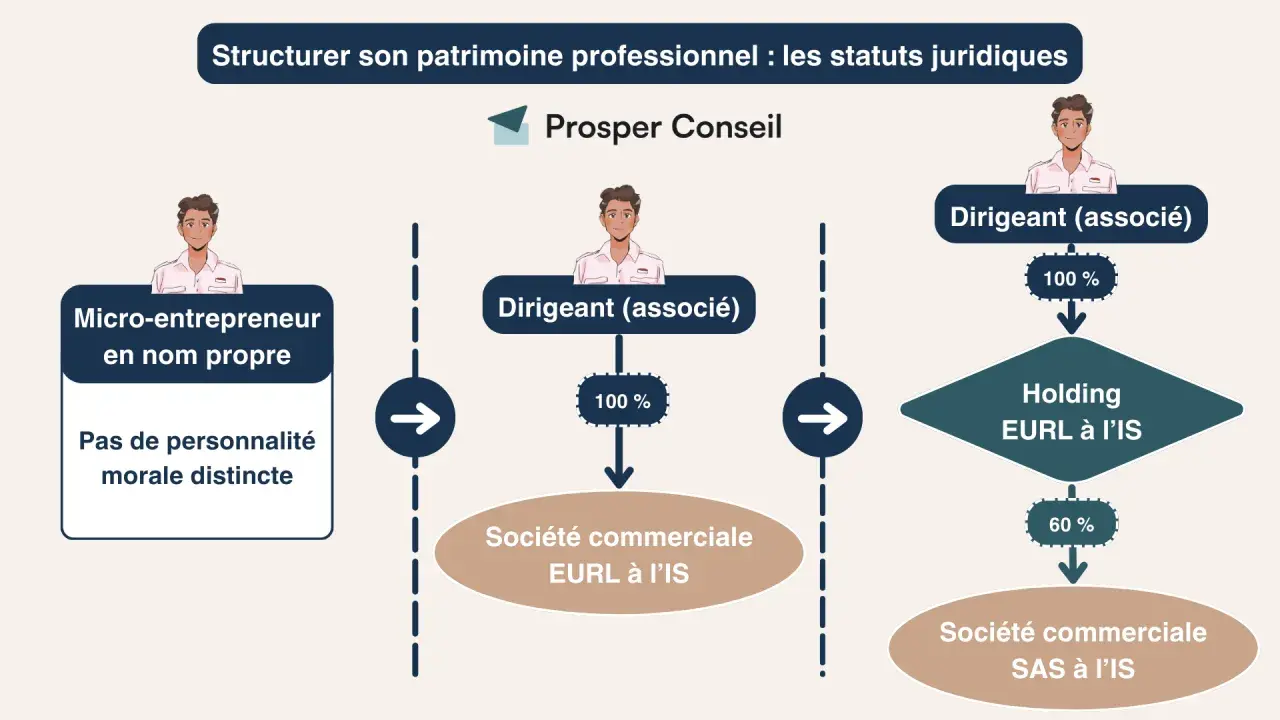

La question d’une personne morale revient vite dès qu’on crée une société ou qu’on lance une association, parce qu’elle conditionne tout le reste: qui signe, qui possède les biens, qui supporte les dettes, et à quel moment la structure existe vraiment aux yeux du droit. Je préfère la présenter comme une enveloppe juridique autonome, distincte de ceux qui la composent, avec ses propres règles de fonctionnement, de responsabilité et de fiscalité.

L’essentiel à retenir avant de créer une structure

- Une personne morale a une existence juridique propre, séparée de celle de ses membres.

- Une société naît en principe avec son immatriculation, tandis qu’une association loi 1901 acquiert sa personnalité après déclaration et publication.

- Le patrimoine de la structure est distinct de celui des associés ou des membres, mais cette séparation n’efface pas toutes les responsabilités personnelles.

- Les repères pratiques à vérifier sont le nom, le siège, le représentant légal, le SIREN, le SIRET et, pour les associations, le RNA.

- Le bon statut dépend surtout du projet réel: activité économique, logique non lucrative, besoin de financement et niveau de risque accepté.

Ce qu’est une personne morale en pratique

Dans le langage juridique, une personne morale est un groupement auquel la loi reconnaît une personnalité juridique propre. Autrement dit, ce groupement n’est pas confondu avec les personnes physiques qui le composent. Il peut donc avoir son nom, son siège, son patrimoine, sa capacité à contracter et, surtout, sa propre existence vis-à-vis des tiers.

Je trouve utile de retenir une idée simple: la personne morale n’est pas seulement une forme administrative, c’est un véritable sujet de droit. Le Code de commerce rattache d’ailleurs à cette identité plusieurs attributs classiques, comme la dénomination, le siège, la durée ou encore la capacité. C’est ce cadre qui permet à une société, à une association ou à une autre structure d’agir dans la vie juridique sans que tout soit porté directement par ses membres.

| Attribut | Ce que cela change concrètement |

|---|---|

| Nom ou dénomination | La structure est identifiée de manière propre et peut être distinguée des personnes qui la dirigent. |

| Siège | Elle dispose d’une adresse juridique de référence pour les formalités et les notifications. |

| Patrimoine propre | Ses biens et ses dettes ne se confondent pas automatiquement avec ceux de ses membres. |

| Capacité juridique | Elle peut signer un contrat, ouvrir un compte, agir en justice ou être assignée. |

| Représentation | Une ou plusieurs personnes agissent en son nom, selon les statuts ou la loi. |

Cette logique vaut surtout pour les structures de droit privé qui intéressent ici les entreprises et les associations. Et c’est précisément parce qu’elle a une autonomie juridique que la personne morale produit des effets très concrets dans la vie quotidienne. Ce point devient décisif dès qu’on parle de contrats, de dettes ou de responsabilité.

Ce que la personnalité juridique change au quotidien

Une personne morale peut d’abord contracter en son nom. C’est elle qui signe le bail, commande du matériel, recrute un salarié ou souscrit un abonnement. Le contrat n’est donc pas, en principe, conclu par les associés ou les membres à titre personnel, mais par la structure elle-même, représentée par son dirigeant ou son mandataire.

Elle possède ensuite un patrimoine séparé. C’est un point essentiel, parce qu’il permet de distinguer les biens de la structure de ceux des personnes qui la composent. En pratique, cela facilite la gestion, la lisibilité comptable et, dans beaucoup de cas, la protection des patrimoines personnels. Mais je me méfie toujours de l’idée trop simple selon laquelle cette séparation suffirait à tout sécuriser: la forme choisie compte énormément, et certaines responsabilités restent personnelles, notamment en cas de faute, de garantie donnée ou de régime de responsabilité illimitée.

- Agir en justice : elle peut saisir un tribunal ou être défendue devant lui.

- Détenir des biens : local, matériel, droits incorporels, compte bancaire, créances.

- Employer du personnel : avec les obligations sociales qui en découlent.

- Supporter ses dettes : sans mélange automatique avec le patrimoine privé des membres.

- Être imposée : selon son activité, sa forme et son régime fiscal.

Sur le terrain fiscal, le bon réflexe consiste à ne jamais confondre statut juridique et régime d’imposition. Une association peut rester non lucrative dans sa logique de base, mais basculer dans un régime fiscal plus lourd si son activité devient commerciale ou si elle entre dans certains cadres taxables. À l’inverse, une société porte en général une logique économique plus explicite et un traitement fiscal propre, ce qui change la lecture du projet dès le départ.

Comment elle naît selon qu’on parle d’une société ou d’une association

La naissance juridique n’obéit pas au même mécanisme selon qu’il s’agit d’une entreprise constituée en société ou d’une association. C’est ici que beaucoup de porteurs de projet se trompent, en pensant qu’un simple projet écrit suffit. En réalité, tant que la formalité déclencheuse n’a pas été accomplie, la structure n’existe pas pleinement comme personne morale.| Structure | Moment de naissance | Formalité clé | Point de vigilance |

|---|---|---|---|

| Société commerciale | À l’immatriculation | Dépôt des formalités et inscription au registre compétent | Avant immatriculation, les actes passés pour la société en formation peuvent engager personnellement leurs signataires. |

| Association loi 1901 | Après déclaration et publication | Déclaration initiale puis publication au JOAFE | Tant que la publication n’est pas réalisée, l’association ne dispose pas encore de toute sa capacité juridique. |

| Structure non déclarée | Pas de personnalité morale complète | Aucune formalité déclenchante suffisante | Le groupement existe de fait, mais il n’est pas juridiquement autonome au même niveau. |

Pour une société, Légifrance rappelle que la personnalité morale naît à l’immatriculation. C’est un repère très concret: tant que cette étape n’est pas franchie, la société en formation reste juridiquement fragile. En pratique, je conseille de traiter cette phase avec beaucoup de rigueur, parce qu’un contrat signé trop tôt peut retomber sur les personnes qui l’ont signé.

Pour une association, la logique est différente mais tout aussi stricte. En France, la déclaration au greffe des associations et la publication au Journal officiel des associations et fondations d’entreprise sont les deux jalons qui permettent à l’association d’exister juridiquement. En Martinique comme ailleurs, je recommande de vérifier très tôt le circuit administratif exact, car un dossier incomplet ralentit vite la suite du projet.

Entreprise, association, personne physique ce que cela change pour le patrimoine et les dettes

La différence entre une personne physique et une personne morale n’est pas théorique. Elle se voit immédiatement dans la manière dont on porte les risques. Une personne physique agit en son nom propre et engage, selon les cas, son patrimoine personnel. Une personne morale, elle, agit par son représentant et supporte en principe les conséquences de ses engagements avec son propre patrimoine.

| Critère | Société | Association |

|---|---|---|

| Objet | Recherche d’un intérêt économique, souvent avec partage de bénéfices | Projet non lucratif ou d’intérêt collectif |

| Répartition des gains | Possible selon la forme sociale et les statuts | En principe interdite entre les membres |

| Patrimoine | Patrimoine social distinct de celui des associés | Patrimoine de l’association distinct de celui des membres |

| Gouvernance | Gérant, président, directeur général ou autre organe prévu | Président, bureau, conseil d’administration selon les statuts |

| Logique fiscale | Régime généralement structuré autour de l’activité économique | Souvent spécifique, avec un régime qui dépend du caractère non lucratif réel |

Je vois souvent une confusion entre projet collectif et association. Ce n’est pas la même chose. Une association peut évidemment mener des actions économiques, employer du personnel et gérer des flux financiers, mais elle ne doit pas devenir un véhicule de distribution de profits à ses membres. Si le but réel est de faire circuler du résultat entre associés, la société est plus cohérente juridiquement.

À l’inverse, quand le projet repose d’abord sur une finalité non lucrative, sur la défense d’un intérêt commun ou sur une activité de terrain financée par cotisations, subventions ou dons, l’association est souvent la bonne enveloppe. Elle est plus légère sur le plan symbolique, mais elle n’est pas moins sérieuse sur le plan juridique. Ce sont simplement d’autres règles, avec d’autres contraintes.

Les erreurs qui créent des blocages et les bons réflexes pour les éviter

Les difficultés les plus fréquentes ne viennent pas de la théorie, mais d’erreurs très concrètes au moment de créer ou de faire vivre la structure. J’en vois revenir trois avec une régularité presque mécanique: la mauvaise forme juridique, les formalités incomplètes et la confusion entre les comptes personnels et ceux de la structure.

- Utiliser une association pour un projet qui vise en réalité le partage de bénéfices : le montage devient fragile et peut être contesté.

- Signer trop tôt au nom d’une société en formation : les signataires peuvent se retrouver exposés personnellement.

- Oublier d’identifier correctement la structure : nom, siège, représentant légal, numéro d’immatriculation ou RNA doivent être cohérents partout.

- Mélanger les flux financiers : un compte personnel qui sert de caisse de la structure crée rapidement des difficultés de preuve et de gestion.

- Négliger les changements de situation : changement d’adresse, de dirigeant ou d’objet social doivent être déclarés sans attendre.

Service-Public rappelle d’ailleurs qu’une association n’obtient pas toujours un SIRET dès sa création. Elle en a besoin notamment si elle demande des subventions publiques, emploie des salariés ou exerce des activités soumises à la TVA ou à l’impôt sur les sociétés. Côté format, le SIREN compte 9 chiffres, le SIRET 14, et le RNA des associations commence par la lettre W suivie de 9 chiffres. Ces identifiants ne sont pas des détails: ils structurent toute la vie administrative de la personne morale.

Mon réflexe, quand j’accompagne ce type de projet, est simple: je vérifie toujours que la personne qui signe a bien le pouvoir de le faire, que la structure existe déjà juridiquement au moment voulu et que les pièces d’identité administrative sont cohérentes entre elles. Cette discipline évite beaucoup de corrections tardives, surtout quand le projet doit ensuite dialoguer avec une banque, une administration ou un partenaire financier.

Le bon repère avant de déposer des statuts

Si je devais résumer la différence utile à garder en tête, je dirais ceci: une personne morale n’est pas un simple habillage administratif, c’est l’outil juridique qui permet à un projet collectif d’exister par lui-même. Pour une entreprise, elle sert surtout à porter l’activité économique, les engagements et la structure du capital. Pour une association, elle permet de faire vivre un projet commun sans confusion avec les membres qui l’animent.

Avant de déposer des statuts ou de lancer une déclaration, je regarde toujours quatre questions: qui porte le risque, qui signe, quel patrimoine est engagé et quel est le but réel du projet. Si ces réponses sont nettes, le choix entre société et association devient beaucoup plus lisible. Si elles restent floues, c’est souvent le signe qu’il faut encore clarifier l’intention avant de formaliser quoi que ce soit.

Le point le plus important est là: la bonne structure n’est pas celle qui paraît la plus simple sur le papier, mais celle qui correspond vraiment au fonctionnement attendu, au niveau de responsabilité accepté et au régime fiscal que le projet supportera sans surprise.