La définition de la pme au sens communautaire ne sert pas seulement à classer une structure par taille. Elle conditionne aussi l’accès à certains financements, la lecture des seuils et la manière d’évaluer un groupe, une association ou une entité à forme juridique mixte. Je reprends ici les critères européens utiles, la logique de calcul et les pièges qui faussent le diagnostic, avec un angle concret pour une structure française.

Les points clés à garder en tête avant de qualifier une structure

- La définition européenne repose sur l’effectif et sur un critère financier lié au chiffre d’affaires ou au total de bilan.

- Une PME peut être micro, petite ou moyenne selon des seuils précis, pas selon une impression générale de “petite taille”.

- L’effectif se calcule en unités de travail annuelles, pas en simple nombre de personnes présentes sur un organigramme.

- Le statut juridique ne suffit pas à exclure une association du champ: ce qui compte, c’est l’existence d’une activité économique régulière.

- Dans un groupe, les participations et les liens capitalistiques peuvent modifier le calcul et faire sortir une structure du périmètre PME.

- Le statut ouvre des portes, mais chaque dispositif garde ses propres règles d’éligibilité.

Ce que recouvre la définition européenne

La Commission européenne retient une idée simple sur le papier, mais plus nuancée dans l’application: une entreprise est qualifiée de PME à partir de trois paramètres, l’effectif, le chiffre d’affaires et le total de bilan. En pratique, je commence toujours par vérifier si l’entité exerce bien une activité économique, car c’est ce point qui ouvre ou non la porte du raisonnement européen.

Autre précision essentielle: la forme juridique ne décide pas à elle seule du classement. Une association, une coopérative, une société de capitaux ou une structure familiale peuvent entrer dans le cadre dès lors qu’elles exercent une activité économique régulière. C’est un point souvent mal compris en France, surtout quand on mélange non-lucrativité, subventions et activité marchande.

Le cœur de la définition reste donc pragmatique. On ne regarde pas seulement “la taille visible” de la structure, mais sa réalité économique, sa situation comptable et ses liens éventuels avec d’autres entités. C’est justement ce qui évite de confondre une petite structure autonome avec un maillon d’un ensemble beaucoup plus vaste. La question suivante est alors évidente: où se situent exactement les seuils?

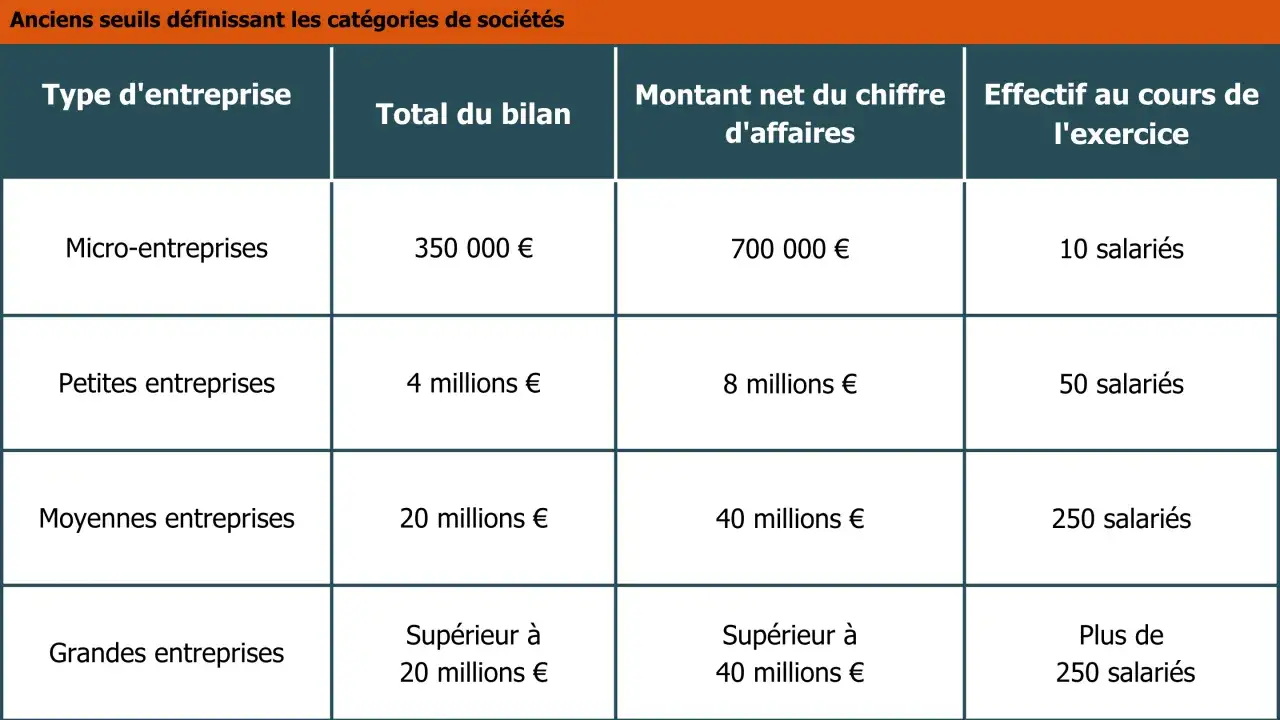

Les seuils à retenir pour micro, petite et moyenne entreprise

Voici les repères de base à garder en tête en 2026. Ils restent ceux qui servent de référence dans le droit de l’Union et dans la plupart des dispositifs qui s’en inspirent.

| Catégorie | Effectif | Seuil financier | Lecture rapide |

|---|---|---|---|

| Microentreprise | Moins de 10 personnes | Chiffre d’affaires annuel ou total de bilan n’excédant pas 2 M€ | Très petite structure, souvent locale et peu capitalisée |

| Petite entreprise | Moins de 50 personnes | Chiffre d’affaires annuel ou total de bilan n’excédant pas 10 M€ | Structure déjà organisée, mais encore loin des échelles intermédiaires |

| Moyenne entreprise | Moins de 250 personnes | Chiffre d’affaires annuel n’excédant pas 50 M€ ou total de bilan n’excédant pas 43 M€ | Dernier palier avant les entreprises de taille plus importante |

Comment se calculent réellement l’effectif et les données financières

L’effectif en unités de travail annuelles

Le nombre de salariés ne se lit pas comme une photo instantanée de l’entreprise. Le droit européen raisonne en unités de travail annuelles, ce qui revient à convertir l’activité de chaque personne sur l’année de référence. Un temps partiel, un contrat saisonnier ou une présence incomplète dans l’exercice comptent donc en fractions, pas comme une unité entière automatique.

Je vois souvent la même erreur: additionner simplement les personnes inscrites dans l’entreprise. C’est pratique pour une première estimation, mais insuffisant pour une qualification sérieuse. Le calcul intègre aussi certains profils assimilés à des salariés selon le droit national, tandis que les apprentis ou les personnes en congé maternité ou parental ne sont pas comptés de la même façon. En clair, l’effectif “réel” et l’effectif “PME” peuvent diverger sensiblement.

Les données financières de référence

Pour le chiffre d’affaires et le total de bilan, on ne travaille pas sur une impression de fin d’année, mais sur le dernier exercice comptable approuvé. Le chiffre d’affaires retenu est calculé hors TVA et hors autres taxes indirectes. Là encore, le détail compte, parce qu’un montant TTC peut fausser l’analyse si on l’utilise sans correction.

Autre règle utile: si une entreprise franchit un seuil à la hausse ou à la baisse à la date de clôture, elle ne change pas immédiatement de catégorie. Le basculement n’est en principe constaté que si le dépassement ou le passage sous le seuil se confirme sur deux exercices comptables consécutifs. Cette règle évite les effets de yo-yo, surtout dans les secteurs saisonniers ou très volatils.

Lire aussi : Numéro de SIRET gratuit - Comment l'obtenir sans faire d'erreur ?

Le cas des groupes

Dès qu’une structure appartient à un groupe, ou qu’elle est liée à d’autres entités par des participations significatives, je ne regarde plus seulement la société isolée. La définition européenne distingue les entreprises autonomes, partenaires et liées, et cette distinction peut obliger à agréger des effectifs et des données financières.

C’est souvent le point aveugle des dossiers. Une petite entité peut apparaître “PME” si on ne lit que ses comptes propres, alors qu’elle ne l’est plus si l’on intègre ses liens avec une maison mère, une filiale ou une participation croisée. À l’inverse, certaines structures réellement modestes se compliquent inutilement la vie parce qu’elles ne documentent pas assez bien leur autonomie. Cette logique de groupe explique pourquoi la forme juridique, à elle seule, ne suffit jamais.

Pourquoi une association peut entrer dans le champ

Pour une association, la question est souvent mal posée. On imagine spontanément qu’une structure non lucrative est hors du cadre, alors que le droit européen raisonne autrement. Ce qui compte, c’est l’existence d’une activité économique exercée de manière régulière, pas l’étiquette “association” ou “entreprise” affichée dans les statuts.

Une association qui vend des prestations de formation, qui exploite une activité culturelle payante, qui fait de l’événementiel ou qui développe des services récurrents peut donc être regardée comme une entreprise au sens du droit de l’Union. Le fait qu’elle poursuive un but non lucratif n’efface pas automatiquement la réalité de son activité économique. C’est un point important pour les structures de l’économie sociale, très présentes dans les territoires ultramarins comme en métropole.

Je recommande ici une lecture très concrète: si l’association facture, emploie du personnel, porte un chiffre d’affaires durable et agit sur un marché, elle doit être examinée avec les mêmes réflexes qu’une autre entité économique. Si, au contraire, elle reste strictement tournée vers une activité interne, bénévole ou purement subventionnée sans logique de marché, le raisonnement est souvent différent. Cette frontière explique d’ailleurs pourquoi certaines associations se retrouvent à tort exclues d’aides auxquelles elles auraient pu prétendre, ou inversement. C’est précisément ce type de confusion qu’il faut éviter ensuite dans le montage du dossier.

Les erreurs qui font perdre le statut ou le rendent artificiel

Quand j’analyse ce type de dossier, je retrouve presque toujours les mêmes erreurs. Elles sont simples, mais elles coûtent cher quand elles entraînent une mauvaise qualification.

- Confondre le nombre de personnes présentes avec l’effectif calculé en unités de travail annuelles.

- Utiliser un chiffre d’affaires TTC au lieu du chiffre d’affaires hors taxes.

- Oublier que la structure fait partie d’un groupe ou qu’elle est liée à une autre entreprise.

- Considérer qu’une association est automatiquement hors du champ parce qu’elle n’a pas de but lucratif.

- Penser qu’un franchissement ponctuel de seuil change immédiatement la catégorie, alors que la règle des deux exercices compte.

- Ne pas vérifier les cas de détention significative par des investisseurs ou des personnes publiques, alors qu’ils peuvent modifier le statut.

Le vrai problème n’est pas seulement administratif. Une mauvaise qualification peut faire croire à tort qu’une structure est éligible à une aide, à un régime allégé ou à un appel à projets réservé aux PME. Elle peut aussi produire l’effet inverse, en décourageant une entreprise ou une association de candidater alors qu’elle entre bien dans les critères. J’insiste sur ce point: mieux vaut un calcul documenté qu’une déclaration approximative.

À partir de là, la question n’est plus seulement “suis-je une PME?”, mais “qu’est-ce que cela change concrètement dans mes démarches?”.

Ce que ce cadre change concrètement pour une structure en France

Dans la pratique française, le statut de PME sert de clé d’entrée dans plusieurs familles de dispositifs: aides européennes, financements publics, appels à projets, mesures d’accompagnement ou réductions de certaines obligations administratives. Cela ne veut pas dire qu’un simple classement comme PME ouvre tout, loin de là. Chaque dispositif garde ses propres conditions, ses pièces justificatives et parfois sa propre définition opérationnelle.

Je conseille donc une lecture à deux niveaux. D’abord, vérifier si la structure entre bien dans la définition européenne de base. Ensuite, contrôler les règles propres au programme visé. C’est particulièrement utile pour les entreprises et associations qui montent des dossiers de financement en France, y compris dans les territoires où les structures sont souvent plus petites, plus mixtes et plus dépendantes de partenariats publics ou parapublics.

Le bénéfice n’est pas seulement financier. Une qualification correcte améliore aussi la lisibilité du dossier face à un banquier, à un opérateur public ou à un financeur européen. Elle évite les allers-retours, les demandes de pièces supplémentaires et les incompréhensions sur la taille réelle de la structure. Autrement dit, le bon statut n’est pas une formalité: c’est un outil de crédibilité.

Reste alors une dernière étape utile: vérifier, avant toute déclaration, que les chiffres, les liens capitalistiques et la nature de l’activité racontent tous la même histoire.

Le contrôle que je fais avant de valider une PME en 2026

Quand une structure me demande si elle entre dans le cadre, je procède toujours dans le même ordre. Je commence par le dernier exercice approuvé, je recalcule l’effectif en unités de travail annuelles, puis je vérifie les éventuels liens avec d’autres entités. Ensuite seulement, je confronte ces données aux seuils de micro, petite ou moyenne entreprise.

Je regarde aussi trois signaux de prudence: la présence d’une participation significative d’un autre acteur, une activité partiellement marchande au sein d’une association et une croissance récente qui fait flirter la structure avec plusieurs seuils à la fois. Dans ces cas-là, la réponse n’est jamais purement théorique; elle dépend du dossier et de sa documentation.

Si je devais résumer l’essentiel en une phrase, je dirais ceci: la bonne qualification repose moins sur le nom de la structure que sur sa réalité économique, sa taille corrigée et ses liens avec l’extérieur. C’est cette lecture, assez rigoureuse mais très concrète, qui permet d’utiliser correctement la définition européenne sans se tromper d’échelle ni de régime.