Préparer la transmission de son patrimoine, ce n’est pas seulement remplir un document au bon moment. Une bonne planification successorale permet d’organiser qui reçoit quoi, de protéger le conjoint ou les enfants, et d’éviter qu’une partie du patrimoine parte en droits inutiles ou en conflits familiaux. En France, et donc aussi en Martinique, les bons leviers existent, mais ils ne fonctionnent vraiment que s’ils sont choisis tôt et dans le bon ordre.

Les points qui font vraiment la différence avant de transmettre son patrimoine

- La donation-partage fige la valeur des biens au jour de l’acte et limite les contestations entre héritiers.

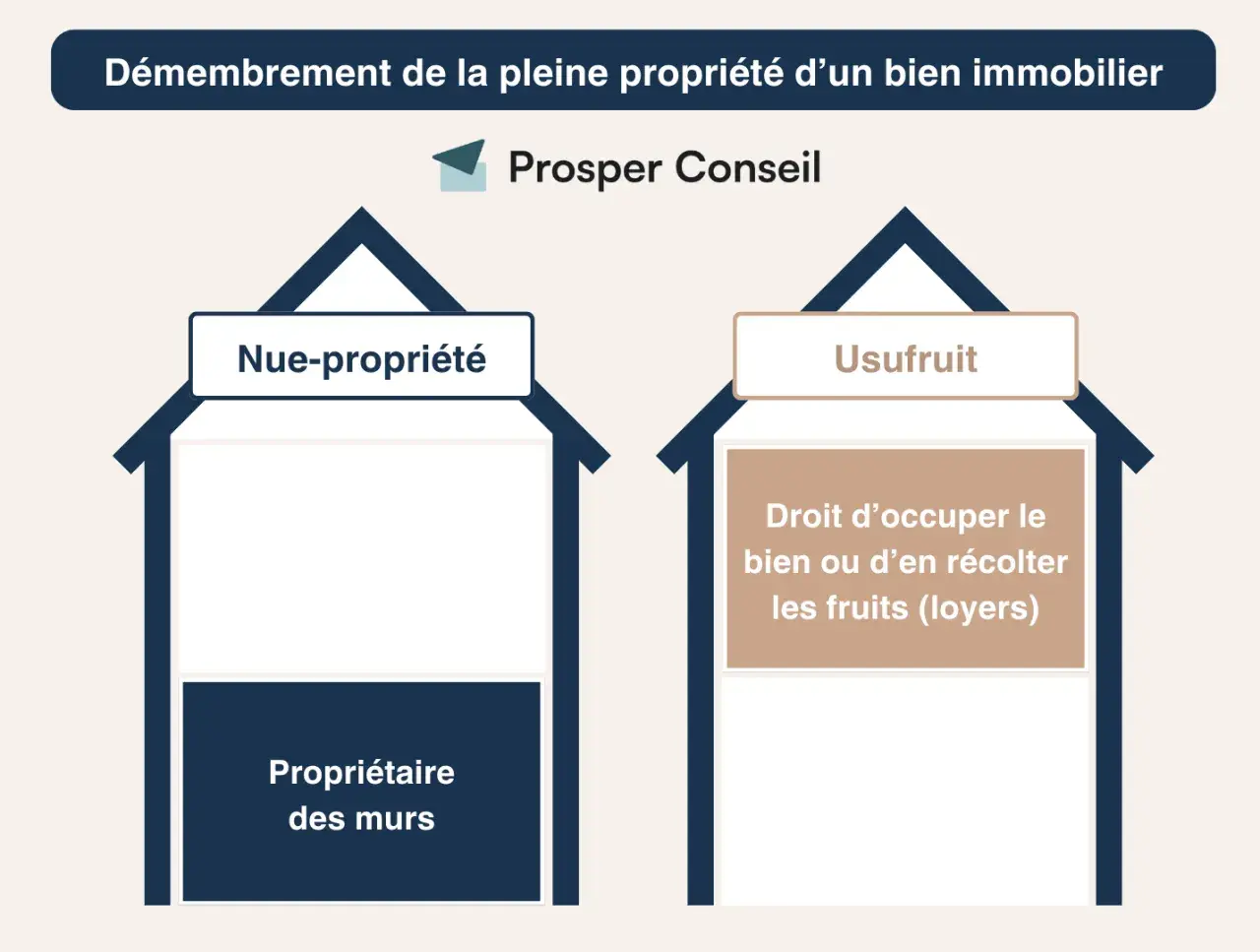

- L’usufruit et la nue-propriété permettent souvent de transmettre un bien tout en conservant son usage ou ses revenus.

- Le conjoint survivant est exonéré de droits de succession, mais le partenaire de PACS doit être protégé par testament pour hériter.

- Les abattements fiscaux se renouvellent en principe tous les 15 ans et changent beaucoup le coût réel d’une transmission.

- Depuis le 1er janvier 2026, les dons manuels et dons de sommes d’argent se déclarent en ligne dans les cas concernés.

- La vraie erreur consiste à attendre le dernier moment, alors que la fiscalité et l’équilibre familial se préparent bien avant le décès.

Ce que doit résoudre une transmission préparée à l’avance

Quand je regarde les dossiers patrimoniaux qui se passent bien, ils répondent presque toujours aux mêmes questions simples. Qui doit recevoir le bien, à quel moment, avec quel niveau de contrôle pour celui qui transmet, et avec quel coût fiscal réel ? Tant que ces quatre points ne sont pas clarifiés, on n’est pas dans une stratégie, on improvise.

Le sujet ne se limite donc pas à “faire des économies d’impôt”. Il faut aussi tenir compte de la réserve héréditaire, qui protège les enfants, des besoins de trésorerie des héritiers, et de la structure du patrimoine. Un appartement locatif ne se transmet pas comme un portefeuille financier, et une famille recomposée ne se traite pas comme un couple avec deux enfants communs.

Je conseille toujours de partir d’un objectif principal, puis d’aligner les outils dessus. Protéger le survivant, égaliser entre enfants, avantager un petit-enfant, transmettre une entreprise ou éviter l’indivision ne demandent pas la même mécanique. C’est précisément là que les erreurs commencent quand on mélange tout. Passons maintenant aux outils qui servent le plus souvent dans la vraie vie.

Les leviers qui reviennent le plus souvent

En pratique, quatre outils dominent les transmissions patrimoniales en France : la donation simple, la donation-partage, le démembrement de propriété et l’assurance-vie. Le testament complète souvent l’ensemble, surtout quand il faut protéger un partenaire de PACS ou organiser une répartition plus fine.

| Outil | Utilité principale | Atout fort | Limite à connaître |

|---|---|---|---|

| Donation simple | Transmettre un bien ou une somme de son vivant | Rapide, souple, utile pour aider un enfant ou un proche | Le bien peut être réintégré pour son équilibre civil au moment de la succession |

| Donation-partage | Répartir les biens entre héritiers de manière anticipée | La valeur est figée à la date de l’acte, ce qui réduit les conflits | Demande un vrai travail préparatoire et, en pratique, un notaire |

| Démembrement | Transmettre la nue-propriété tout en gardant l’usufruit | On garde l’usage ou les revenus tout en donnant déjà la propriété future | Le montage doit être cohérent avec l’âge, le bien et les besoins de revenus |

| Assurance-vie | Transmettre un capital avec une clause bénéficiaire | Très souple pour organiser une transmission ciblée | La fiscalité dépend de l’âge des versements et de la rédaction de la clause |

| Testament | Organiser ce qui sera transmis au décès | Indispensable pour un partenaire de PACS ou pour ajuster une répartition | Ne permet pas de contourner la réserve des enfants |

La distinction la plus importante, à mon sens, est celle entre donation simple et donation-partage. La donation simple peut être “rapportée” à la succession, ce qui signifie que sa valeur peut être réévaluée dans le partage final. La donation-partage, elle, verrouille la valeur au jour de l’acte et évite que l’évolution du marché immobilier crée des tensions entre héritiers.

Le démembrement de propriété est souvent sous-estimé. En gardant l’usufruit, on conserve l’usage du bien ou les revenus locatifs, tandis que la nue-propriété est transmise plus tôt. Au décès de l’usufruitier, la pleine propriété se reconstitue sans nouvelle taxation sur cette réunion de droits. C’est une mécanique puissante, mais elle doit être bien calibrée. Justement, tout dépend de la situation familiale et patrimoniale.

Comment choisir selon votre situation familiale

Si vous êtes marié ou pacsé

Pour un couple marié, la priorité n’est pas seulement fiscale. Il faut surtout éviter qu’un conjoint se retrouve avec un patrimoine immobilisé ou en indivision délicate à gérer. La donation entre époux, souvent appelée donation au dernier vivant, élargit les options du survivant au moment du décès. Elle ne règle pas tout, mais elle donne de la marge là où la loi est parfois trop rigide.

Pour un partenaire de PACS, la logique est différente : en l’absence de testament, il n’est pas héritier légal. Je vois encore trop de couples pacsés croire que le PACS suffit à protéger le survivant. En réalité, il faut compléter l’organisation patrimoniale par un testament et, souvent, par une assurance-vie bien rédigée.

Si vous avez des enfants de plusieurs unions

Dans les familles recomposées, je recommande de traiter séparément l’équité civile et l’équité affective. Donner “à parts égales” n’est pas toujours le bon réflexe si certains enfants ont déjà reçu un coup de pouce immobilier, si un bien a une valeur sentimentale forte ou si le conjoint doit conserver l’usage du logement.

La donation-partage est ici particulièrement utile, parce qu’elle permet d’acter une répartition dès maintenant au lieu de laisser les héritiers négocier après coup. C’est souvent le meilleur moyen d’éviter que des enfants se retrouvent en indivision sur un bien qu’ils ne veulent ni vendre ni gérer ensemble.

Si votre patrimoine est surtout immobilier

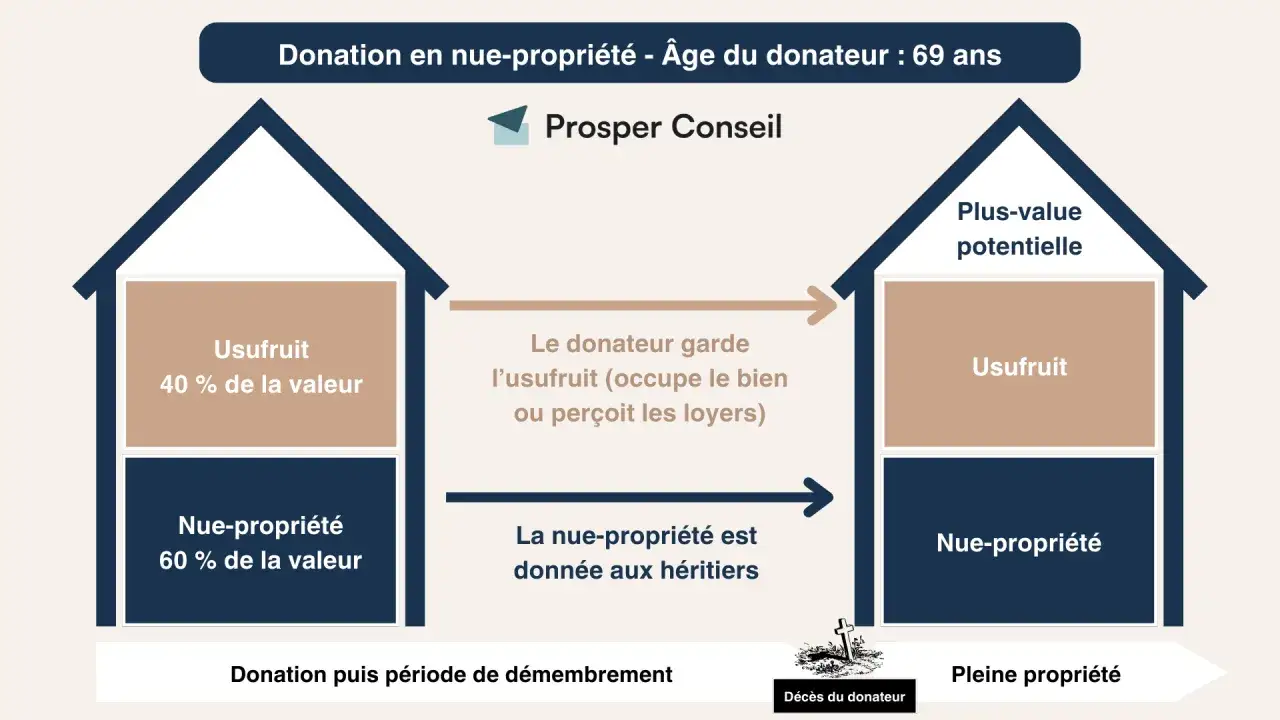

Quand l’essentiel du patrimoine est constitué de murs, le démembrement prend une vraie valeur stratégique. Un parent peut transmettre la nue-propriété d’un appartement locatif à ses enfants tout en conservant l’usufruit et donc les loyers. Fiscalement, on transmet une base plus faible que la pleine propriété, puisque la valeur de la nue-propriété dépend de l’âge de l’usufruitier.

Ce schéma convient bien quand le besoin principal est de transmettre sans se déposséder trop tôt. En revanche, il devient moins adapté si le bien doit être vendu rapidement ou si les héritiers auront besoin d’une liquidité immédiate. Il faut donc tester le montage contre le besoin réel, pas contre une logique purement théorique.

Lire aussi : Nue-propriété en indivision - Quels sont vos droits et comment vendre ?

Si vous voulez avantager un proche non héritier

Dans certains cas, la personne qu’on veut protéger n’est ni un enfant, ni un conjoint marié, ni un héritier naturel. Là, le testament et l’assurance-vie deviennent essentiels. Le premier agit au décès, dans les limites de la réserve héréditaire ; la seconde permet souvent de transmettre un capital avec davantage de souplesse, à condition que la clause bénéficiaire soit précise et toujours à jour.Je vois souvent des clauses bénéficiaires figées depuis dix ans, alors que la situation de famille a changé trois fois. C’est une erreur classique, et elle coûte cher parce qu’un bon outil mal paramétré produit un mauvais résultat. Le plus utile est rarement l’outil le plus sophistiqué, mais celui qui reste cohérent jusqu’au bout. Cette cohérence passe aussi par la fiscalité, qui n’est jamais un détail.

Les règles fiscales françaises à intégrer dès le départ

Le cœur du sujet fiscal tient en une idée simple : on ne paie pas des droits sur tout le patrimoine, mais sur ce qui reste après abattements, éventuelles exonérations et règles de rattachement. Dans la plupart des transmissions, l’abattement et le délai de 15 ans font une énorme différence. C’est là que beaucoup de familles sous-estiment encore leur marge de manœuvre.

| Situation | Abattement principal | Remarque utile |

|---|---|---|

| Enfant ou parent | 100 000 € | Renouvelable en principe tous les 15 ans par donateur et par donataire |

| Petit-enfant | 31 865 € | Très utile pour transmettre plus tôt une partie du patrimoine |

| Arrière-petit-enfant | 5 310 € | Intéressant surtout dans les transmissions longues et structurées |

| Frère ou sœur | 15 932 € | Au-delà, la fiscalité devient vite plus lourde |

| Neveu ou nièce | 7 967 € | Peut monter à 15 932 € en cas de représentation de leur parent |

| Époux ou partenaire de PACS | 80 724 € en donation, exonération en succession | Le PACS n’éteint pas le besoin d’un testament pour hériter |

| Dons d’argent affectés à certains projets | Jusqu’à 100 000 € par donateur et 300 000 € par bénéficiaire, sous conditions temporaires | Dispositif utile jusqu’au 31 décembre 2026 pour certains achats ou travaux de résidence principale |

Il faut aussi garder en tête le barème lui-même. En ligne directe, la taxation progresse jusqu’à 45 % ; entre frères et sœurs, elle monte en général de 35 % à 45 % ; entre parents jusqu’au 4e degré, on est à 55 % ; au-delà, ou entre personnes sans lien de parenté, le taux peut atteindre 60 %. À partir d’un certain niveau de patrimoine, la tranche supérieure de 45 % en ligne directe devient vite un sujet concret, pas un débat théorique.

Deux autres points comptent beaucoup en 2026. D’abord, les dons manuels et les dons de sommes d’argent concernés se déclarent désormais en ligne dans les cas prévus par l’administration fiscale. Ensuite, la déclaration de succession doit en principe être déposée dans les 6 mois du décès s’il intervient en France, et dans les 12 mois s’il intervient hors de France. Quand les délais sont serrés, les intérêts et pénalités arrivent plus vite qu’on ne le croit.

Cette base fiscale est solide, mais elle ne protège pas contre les erreurs de construction. Et c’est là que beaucoup de dossiers dérapent.

Les erreurs qui font dérailler une stratégie de transmission

La première erreur, c’est d’attendre la dernière minute. Quand la santé baisse ou que le patrimoine devient difficile à évaluer, on se retrouve à signer dans l’urgence. Or une transmission pressée est souvent une mauvaise transmission : on oublie un héritier, on mal rédige une clause, on choisit un outil inadapté.

La deuxième erreur, c’est de confondre donation et équité. Donner un bien de son vivant ne signifie pas forcément qu’il sera neutre au moment du partage. Si la forme juridique est mauvaise, l’héritier qui a reçu le bien peut être réintégré dans la masse successorale selon des règles de rapport civil ou fiscal. L’intention familiale ne suffit pas, il faut la traduire juridiquement.

La troisième erreur, que je vois souvent, c’est d’ignorer la liquidité. Un patrimoine immobilier important peut être fiscalement organisé et pourtant très difficile à régler au décès si les héritiers n’ont pas de cash pour payer les droits, les frais de partage ou les éventuelles soultes. Une stratégie saine doit donc prévoir les sorties d’argent autant que les entrées.

La quatrième erreur, c’est de ne pas mettre à jour le dossier après un divorce, un remariage, une naissance ou un décès. Les clauses bénéficiaires d’assurance-vie, les testaments et les donations entre époux vieillissent mal si on ne les relit pas. Pour moi, une transmission sérieuse se révise par réflexe à chaque changement familial majeur, pas seulement quand un problème apparaît.

La cinquième erreur, plus banale qu’on ne le croit, consiste à faire un don manuel sans mesurer les obligations de déclaration. En 2026, cette formalité est dématérialisée dans les cas prévus, mais elle reste indispensable quand le don n’est pas un simple cadeau d’usage. Ce détail administratif paraît secondaire jusqu’au moment où il bloque un dossier chez le notaire ou à l’enregistrement. D’où l’intérêt de préparer la dernière étape avec la même rigueur que la première.Les points à vérifier avant de signer quoi que ce soit

Si je devais résumer la méthode la plus fiable, je dirais qu’elle tient en quatre vérifications. D’abord, identifier précisément les bénéficiaires et leur statut juridique réel. Ensuite, choisir le bon véhicule de transmission selon qu’on veut donner maintenant, au décès, ou en conservant l’usage d’un bien. Puis chiffrer la fiscalité avec les abattements déjà consommés sur les 15 dernières années. Enfin, vérifier que la trésorerie permettra de régler les frais sans forcer une vente dans l’urgence.

Le notaire n’est pas là seulement pour “faire passer l’acte”. Il sert à sécuriser l’équilibre civil, à éviter les clauses bancales et à s’assurer que la mécanique choisie correspond bien au patrimoine existant. Dans les dossiers simples, son intervention clarifie rapidement la situation. Dans les dossiers complexes, elle évite surtout les solutions séduisantes sur le papier mais fragiles au décès.

La bonne approche consiste donc à bâtir une transmission lisible, révisable et fiscalement cohérente. Quand ces trois conditions sont réunies, on ne subit plus la succession : on l’anticipe proprement, et on laisse aux proches un cadre clair plutôt qu’un problème à régler dans l’urgence.