La nue-propriété en indivision apparaît souvent au moment d’une succession ou d’une donation avec réserve d’usufruit. Le sujet semble technique, mais il devient vite très concret dès qu’il faut décider qui peut vendre, qui paie quoi, et comment répartir la valeur du bien sans bloquer toute la famille. Ici, je clarifie le statut du nu-propriétaire en indivision, ses droits réels, les effets pratiques en matière de succession et de donation, ainsi que les erreurs qui coûtent du temps et parfois de l’argent.

L’essentiel à retenir sur la nue-propriété en indivision

- La nue-propriété donne un droit de propriété futur, mais pas l’usage du bien tant que l’usufruit existe.

- En indivision, plusieurs personnes détiennent ensemble ce même droit, sans division matérielle du bien.

- La vente du bien entier exige l’accord des titulaires concernés; céder sa seule nue-propriété reste possible, mais encadré.

- Dans une succession, l’indivision peut durer jusqu’au partage et se compliquer dès qu’un usufruitier est en place.

- La valeur fiscale de la nue-propriété dépend du barème légal et de l’âge de l’usufruitier.

- La donation avec réserve d’usufruit est souvent utile, à condition de distinguer donation simple et donation-partage.

Ce que recouvre réellement la nue-propriété en indivision

Je distingue toujours deux mécanismes qu’on confond trop souvent: l’indivision et le démembrement de propriété. L’indivision décrit une situation où plusieurs personnes détiennent ensemble un droit sur un même bien, sans que ce bien soit physiquement divisé. Le démembrement, lui, sépare l’usufruit, qui donne l’usage et les revenus, de la nue-propriété, qui donne la propriété future.

Les deux peuvent coexister sur une même maison ou un même appartement. C’est le cas, par exemple, lorsque plusieurs héritiers se partagent la nue-propriété d’un bien tandis qu’un parent conserve l’usufruit. Dans ce schéma, chacun a un vrai droit, mais pas le même rôle: l’usufruitier utilise le bien, et les nus-propriétaires préparent sa reconstitution en pleine propriété.

Je vois souvent des familles tomber dans le piège du vocabulaire. Un héritier ne détient pas “un bout de maison” au sens matériel; il détient une quote-part de droits. Cette nuance change tout pour la vente, l’occupation et la gestion du bien. Le nu-propriétaire en indivision n’est donc ni un simple copropriétaire classique, ni un propriétaire libre d’agir seul.

Service-Public rappelle d’ailleurs que l’indivision peut exister lorsque deux enfants ont ensemble la nue-propriété d’une maison. C’est précisément ce point qui rend les successions familiales plus délicates: on ne partage pas seulement un bien, on partage aussi des niveaux de droits différents.

Une fois ce cadre posé, la vraie question devient celle des pouvoirs concrets de chacun.

Quels droits possède le nu-propriétaire et ce qu’il ne peut pas faire

Dans une propriété démembrée, les droits du nu-propriétaire sont réels, mais limités. On le résume souvent trop vite, alors que les conséquences sont très concrètes au quotidien. Le nu-propriétaire peut attendre l’extinction de l’usufruit pour récupérer la pleine propriété, mais il ne peut pas se comporter comme s’il détenait déjà seul l’usage du bien.

| Acte ou situation | Ce que peut faire le nu-propriétaire | Effet pratique |

|---|---|---|

| Vendre la pleine propriété | Impossible seul, sauf accord de l’usufruitier et des autres titulaires concernés | La vente globale se négocie à plusieurs |

| Céder sa nue-propriété | Oui, sur sa quote-part, dans le respect des règles de l’indivision | Il peut sortir du montage sans attendre le partage final |

| Occuper ou louer le bien | Non, sauf accord spécifique | L’usage reste du côté de l’usufruitier |

| Décisions importantes | Doit participer aux décisions qui touchent aux droits en présence | Les arbitrages familiaux deviennent plus lourds |

| Grosses réparations | Les supporte en principe pour le gros œuvre | Le coût peut être sous-estimé au départ |

| Perception des revenus | Non, sauf aménagement conventionnel ou extinction de l’usufruit | Aucun revenu direct tant que l’usufruit subsiste |

Service-Public précise que le nu-propriétaire peut vendre sa nue-propriété, mais que la vente de la pleine propriété suppose l’accord de l’usufruitier. Je retiens surtout une idée simple: on peut céder sa position, mais pas imposer seul la disparition du démembrement.

Sur le plan des charges, l’usufruitier assume en principe l’entretien courant et les taxes liées à la jouissance du bien, tandis que le nu-propriétaire prend en charge les grosses réparations, c’est-à-dire celles qui touchent à la structure. En pratique, cette répartition est souvent source de tensions, surtout quand le bien est ancien ou mal entretenu.

Ces limites deviennent encore plus sensibles quand la succession entre en jeu, car l’indivision y impose ses propres règles.

Comment la succession crée cette situation et pourquoi elle bloque parfois un bien

À l’ouverture d’une succession, les biens du défunt sont souvent en indivision entre les héritiers jusqu’au partage. Cela signifie que l’on reste dans une phase transitoire, parfois courte, parfois très longue. En théorie, nul ne peut être contraint de demeurer dans l’indivision; en pratique, le partage suppose souvent un accord sur la valeur, sur l’occupation et sur le sort du bien.

Le cas le plus fréquent est celui du conjoint survivant qui choisit l’usufruit de la totalité, tandis que les enfants recueillent ensemble la nue-propriété. Les enfants deviennent alors coïndivisaires de cette nue-propriété: ils ont bien un droit, mais ce droit est partagé. Dès qu’un enfant veut vendre, qu’un autre veut conserver, et qu’un troisième souhaite louer, le dossier peut se tendre très vite.Je vois souvent trois causes de blocage:

- un héritier veut vendre rapidement alors qu’un autre souhaite garder le bien dans la famille;

- l’usufruitier occupe encore le logement ou en perçoit les loyers;

- les parties n’arrivent pas à s’entendre sur la valeur du bien ou sur le prix d’une sortie d’indivision.

Il faut aussi garder en tête que la voie des deux tiers, parfois utilisée pour sortir d’une indivision, ne règle pas tout: elle ne s’applique pas de la même manière lorsqu’il existe un démembrement de propriété. Autrement dit, on ne contourne pas aussi facilement un montage usufruit-nue-propriété qu’une indivision classique.

Quand le partage finit par intervenir, il a en principe un effet déclaratif: l’attribution d’un bien remonte au jour de l’ouverture de la succession. C’est une règle utile à connaître, parce qu’elle clarifie la date de départ des droits de chacun et évite certains malentendus sur la propriété réelle du bien.

Avant de trancher une vente ou un partage, il faut pourtant savoir combien vaut réellement la nue-propriété: c’est là que la fiscalité entre en scène.

Fiscalité et évaluation de la nue-propriété

La valeur fiscale de la nue-propriété dépend du barème légal lié à l’âge de l’usufruitier. Ce barème sert au calcul des droits de donation, des droits de succession et de certaines taxes de publicité foncière. Il est repris dans les textes fiscaux et dans les outils publics de calcul; c’est donc un point de passage obligé, pas un détail technique.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| Moins de 31 ans révolus | 80 % | 20 % |

| Moins de 41 ans révolus | 70 % | 30 % |

| Moins de 51 ans révolus | 60 % | 40 % |

| Moins de 61 ans révolus | 50 % | 50 % |

| Moins de 71 ans révolus | 40 % | 60 % |

| Moins de 81 ans révolus | 30 % | 70 % |

| Moins de 91 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

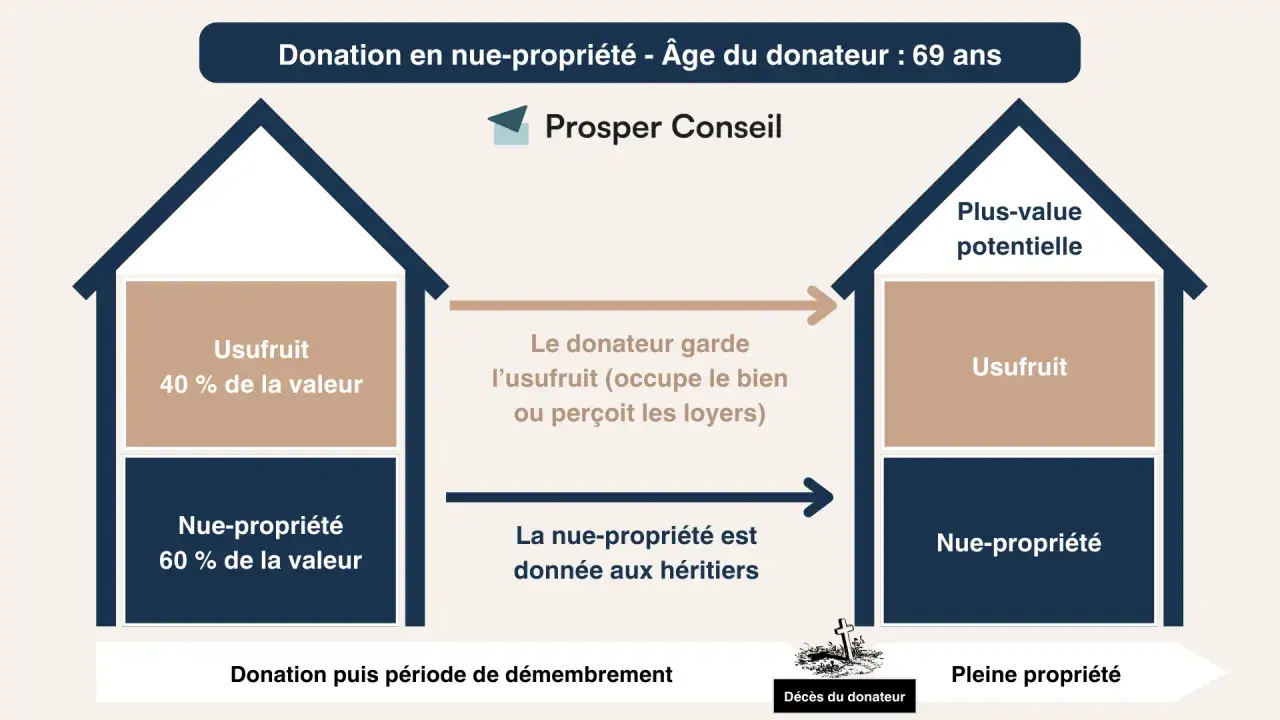

Exemple simple: pour un bien évalué à 300 000 euros et un usufruitier âgé de 72 ans, la nue-propriété représente 70 % de la valeur, soit 210 000 euros. Les droits de mutation sont donc calculés sur 210 000 euros, pas sur la pleine propriété du bien. C’est précisément ce mécanisme qui rend certaines donations beaucoup plus supportables fiscalement.

Il existe aussi un cas souvent oublié: si l’héritier recueille la nue-propriété d’un bien, le paiement des droits peut être différé jusqu’à six mois après le décès de l’usufruitier ou la cession de la nue-propriété. Les Notaires de France rappellent ce point, qui peut vraiment aider lorsqu’un actif est patrimonial mais peu liquide.

Autre avantage pratique: quand l’usufruit s’éteint, la pleine propriété se reconstitue sans formalité supplémentaire sur cette seule réunion. Pour beaucoup de familles, c’est l’un des intérêts majeurs du démembrement: préparer la transmission maintenant, sans déclencher une deuxième charge fiscale au moment où l’usufruit disparaît.

Ce cadre fiscal explique pourquoi la donation avec réserve d’usufruit est si utilisée en famille.

Donation et transmission anticipée sans casser l’équilibre familial

Quand je prépare une transmission, la donation de nue-propriété est souvent l’outil le plus lisible. Le donateur conserve l’usufruit, donc l’usage ou les revenus du bien, tandis que les bénéficiaires prennent date sur la valeur transmise. Fiscalement, l’opération est souvent plus douce que la transmission en pleine propriété, surtout quand le donateur est encore jeune ou souhaite garder le contrôle économique du bien.

Je fais cependant une distinction nette entre donation simple et donation-partage. Les Notaires de France rappellent qu’un bien donné aux enfants en indivision ne constitue pas une donation-partage: il faut un vrai partage, pas seulement une attribution commune. Cette nuance compte, parce qu’une donation-partage fige mieux les lots et limite les contestations futures.En pratique, je recommande de regarder trois scénarios:

- la donation simple de nue-propriété, utile pour transmettre un bien sans en perdre l’usage immédiatement;

- la donation-partage, intéressante quand on veut répartir définitivement plusieurs biens ou plusieurs branches familiales;

- la donation avec réserve d’usufruit sur un seul bien, très efficace mais à rédiger proprement pour éviter les blocages entre nus-propriétaires.

Le vrai sujet n’est pas seulement fiscal. Il est aussi organisationnel. Donner un bien unique à plusieurs enfants peut sembler simple au départ, mais si l’un veut vendre et l’autre garder, l’indivision risque de réapparaître immédiatement. À l’inverse, une donation-partage bien pensée permet de sortir du flou et de réduire les tensions au moment de la succession.

Je préfère aussi les montages qui anticipent la question de la valorisation. Plus la transmission est structurée tôt, plus on évite les discussions tardives sur le prix, le rapport à la succession ou le partage des charges. En matière familiale, c’est souvent là que se joue la différence entre un patrimoine fluide et un patrimoine qui s’enlise.

Reste à vérifier, en pratique, les points qui évitent un blocage au moment de signer.

Les points que je fais vérifier avant un partage ou une donation

- Identifier précisément qui est usufruitier, qui est nu-propriétaire et qui est indivisaire sur la nue-propriété.

- Qualifier le bien: indivision simple, démembrement, ou combinaison des deux.

- Vérifier si l’objectif réel est de garder le bien, de le vendre ou de transmettre sans conflit.

- Appliquer le bon barème fiscal au bon moment, avec la bonne date de référence.

- Prévoir qui supporte l’entretien courant, les grosses réparations et les éventuelles taxes.

- Anticiper la sortie d’indivision avant qu’un désaccord familial ne fige le dossier.

Dans les dossiers de succession comme dans les donations, le piège n’est presque jamais le principe juridique. Le vrai risque, c’est l’écart entre le statut théorique et la gestion concrète du bien: qui décide, qui paie, qui peut vendre, et à quel prix. Dès qu’un immeuble entre dans l’opération, je considère le passage chez le notaire comme une étape de sécurisation indispensable, pas comme une simple formalité administrative.