Au décès d’un époux, la question du logement devient souvent la première urgence concrète. Le droit viager au logement du conjoint survivant protège la résidence principale, mais il faut le lire avec précision: un an de jouissance gratuite d’abord, puis, dans certains cas, un maintien à vie. J’insiste sur ce point parce que beaucoup de familles confondent ce mécanisme avec une simple tolérance de fait, alors qu’il s’agit d’un vrai levier civil et patrimonial.

Ce qu’il faut garder en tête avant de régler la succession

- La protection du conjoint marié se déroule en deux temps: un an gratuit, puis éventuellement un droit à vie.

- Le logement concerné doit être la résidence principale au jour du décès.

- Le maintien à vie n’est pas automatique: il faut le demander dans l’année et sécuriser la démarche par écrit.

- Un testament authentique peut écarter le maintien à vie, mais pas le maintien gratuit d’un an.

- La donation entre époux reste l’outil le plus utile pour renforcer la position du survivant.

Ce que couvre réellement ce droit et ce qu’il ne couvre pas

Quand je parle ici du droit viager, je parle d’un droit d’habitation et d’un droit d’usage sur le mobilier qui garnit le logement. Le conjoint ne devient pas propriétaire du bien; il peut y vivre, utiliser les meubles et, dans certaines situations, organiser une mise en location si le logement n’est plus adapté à ses besoins.

Le point de départ est toujours la résidence principale. Un appartement de vacances, une maison louée pour investissement ou une résidence secondaire ne relèvent pas de la même logique. La protection vise d’abord le toit du quotidien, pas l’ensemble du patrimoine immobilier.

- Habitation = rester dans le logement sans loyer à payer pendant la période protégée.

- Usage = continuer à utiliser le mobilier qui garnit le bien.

- Limite = le conjoint n’obtient pas la propriété du logement par ce seul mécanisme.

Cette distinction entre simple maintien, usage à vie et propriété est décisive, car elle détermine ce que les héritiers peuvent réellement partager ensuite. Reste à voir qui peut en profiter selon le statut du couple et la forme de propriété du bien.

Qui peut en bénéficier et sur quel logement

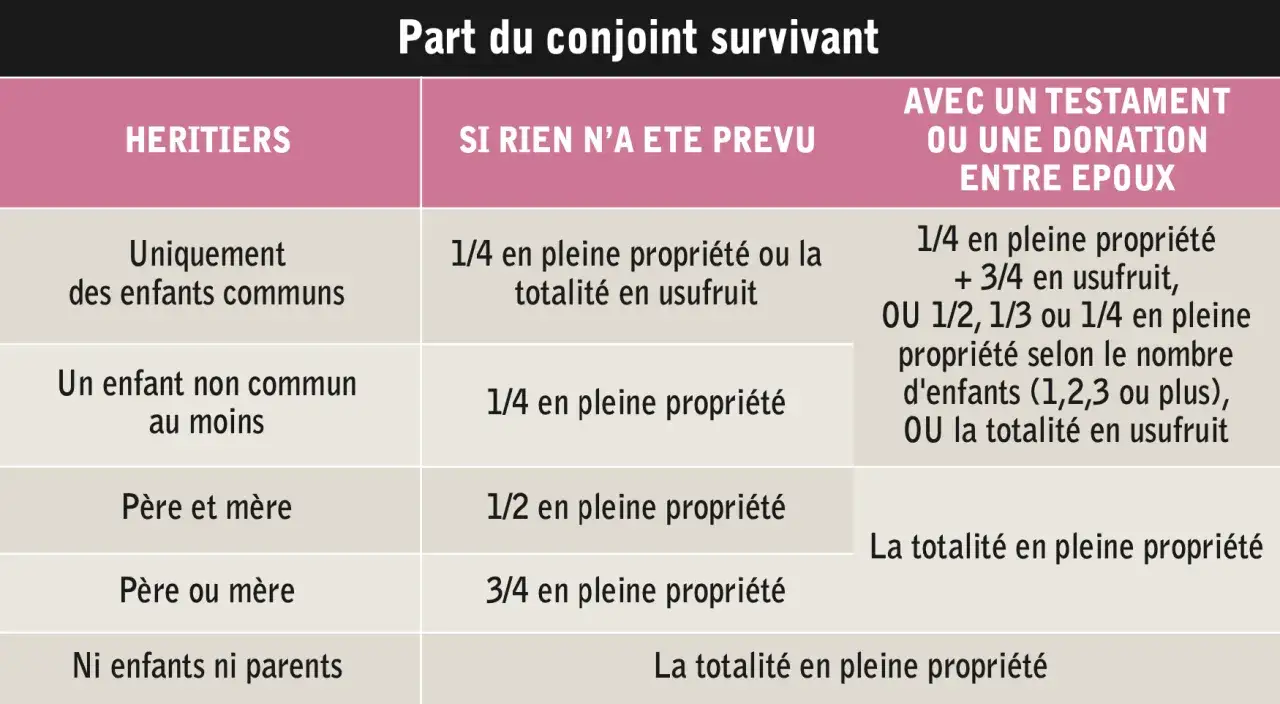

La protection la plus forte concerne le conjoint marié. Le régime matrimonial compte moins qu’on ne l’imagine: même en séparation de biens, le droit peut jouer si le logement entre dans les conditions légales. Le fait que le bien soit un bien propre du défunt, un bien commun ou un bien dépendant totalement de la succession ne change pas, à lui seul, la logique de base.En revanche, le partenaire de Pacs et le concubin ne sont pas dans la même situation. Le premier bénéficie du maintien temporaire d’un an dans certains cas, mais pas du maintien à vie automatique; le second doit presque toujours organiser sa protection en amont, faute de filet légal comparable.

| Situation | Protection automatique | Ce qu’il faut retenir |

|---|---|---|

| Marié | Oui, un an puis éventuellement à vie | La protection la plus forte, même en séparation de biens. |

| Pacsé | Oui, mais seulement pour le maintien temporaire | Pas de maintien à vie automatique; un testament peut aussi supprimer le droit temporaire. |

| Concubin | Non | Il faut organiser la protection à l’avance. |

Il faut aussi regarder la forme juridique du bien. Si le logement appartient aux époux ou dépend entièrement de la succession, la mécanique fonctionne. En revanche, si le bien est détenu en indivision avec un tiers ou via une SCI, le maintien à vie ne peut pas être mis en œuvre dans les mêmes conditions. Autrement dit, le statut du couple ne suffit pas; la structure de détention pèse tout autant. Une fois ce filtre posé, la vraie question devient celle du délai et de la manière de se manifester.

Comment il s’exerce dans la première année

Service-Public rappelle que le conjoint dispose d’un an pour manifester sa volonté d’en bénéficier. Cette fenêtre n’est pas un détail procédural: pendant la première année, le maintien dans les lieux est gratuit, mais il faut ensuite formaliser clairement la demande de maintien à vie si les conditions sont réunies.

Je recommande toujours de ne pas se contenter d’une installation de fait. Un écrit adressé au notaire et aux autres héritiers évite les contestations inutiles. Le conjoint doit aussi avoir accepté la succession, car le droit viager ne se déclenche pas comme un simple droit d’occupation automatique sans contexte successoral.

- Vérifier que le logement est bien la résidence principale au jour du décès.

- Confirmer que le bien entre dans le champ légal.

- Notifier sa volonté par écrit dans l’année.

- Conserver les preuves utiles: adresse, charges, inventaire du mobilier, échanges avec le notaire.

Ce que cela change pour les héritiers et pour la fiscalité

Le conjoint survivant ne prend pas la propriété du logement par ce seul mécanisme; en revanche, les héritiers voient leurs droits de jouissance repoussés, parfois pendant un an, parfois pour beaucoup plus longtemps. En pratique, cela oblige à repenser le partage: la valeur économique du bien n’est pas la même quand il reste occupé par le survivant.

Sur le plan fiscal, il faut distinguer la taxation successorale du conjoint et la valeur patrimoniale du droit lui-même. Le conjoint survivant est en principe exonéré de droits de succession, mais la valeur d’un droit d’habitation et d’usage peut être retenue selon une méthode forfaitaire, avec un ordre de grandeur fixé à 60 % de la valeur de l’usufruit. Ce point compte surtout pour la liquidation globale de la succession et les arbitrages entre pleine propriété, usufruit et nue-propriété.

Je vois souvent une erreur récurrente: croire que le conjoint “ne paie rien” implique que le droit n’a aucun poids. C’est faux. Il a un poids civil très réel, parce qu’il conditionne l’usage du bien, le calendrier du partage et parfois la possibilité même de vendre dans de bonnes conditions.

En pratique, ce droit peut même éviter une mise en vente précipitée du logement familial. Et quand le survivant n’a plus les moyens ou la nécessité d’y rester, la location du bien peut devenir une solution de transition, surtout si elle sert à financer un nouvel hébergement. La question suivante est donc simple: quand le défunt peut-il l’écarter, et à quelles conditions?

Quand le défunt peut l’écarter et quelles limites restent

Légifrance précise que le défunt ne peut retirer ce droit qu’en exprimant une volonté contraire dans les formes requises, c’est-à-dire par un testament authentique. En clair, une décision improvisée, un courrier isolé ou une mention approximative ne suffisent pas: la forme compte autant que le fond.En revanche, le défunt ne peut pas neutraliser le maintien gratuit d’un an. Cette protection initiale s’impose aux héritiers et au règlement de la succession. C’est souvent ce point qui surprend le plus les familles: on peut discuter du maintien à vie, pas du premier an de jouissance gratuite lorsqu’on est dans le bon cadre légal.

Pour un partenaire de Pacs, la logique est encore différente: le droit temporaire peut être supprimé par testament, alors qu’il n’existe pas de maintien à vie automatique. Pour un concubin, il n’y a pas de protection légale comparable à anticiper. C’est précisément pour cela que l’anticipation est plus utile que les corrections de dernière minute.

Quand la situation familiale est simple, la loi suffit souvent. Quand elle est plus complexe, il faut passer par les outils d’anticipation, au premier rang desquels la donation entre époux.

Comment anticiper avec une donation au dernier vivant

La donation entre époux ne remplace pas la protection du logement, mais elle la complète intelligemment. Elle permet d’augmenter les droits du conjoint survivant sur l’ensemble de la succession, pas seulement sur le toit familial, ce qui est décisif quand il y a des enfants, des biens diversifiés ou une volonté de souplesse dans le partage.

En pratique, elle offre au survivant plusieurs options plus larges qu’une succession strictement légale: l’usufruit de la totalité des biens, une combinaison entre pleine propriété et usufruit, ou, selon les cas, la quotité disponible. C’est un outil particulièrement utile quand on veut éviter que le conjoint se retrouve protégé pour habiter, mais trop faible pour faire face aux autres charges du quotidien.Je conseille souvent de penser ce sujet avec le logement, et pas après le logement. Si la résidence principale est sécurisée mais que tout le reste du patrimoine part dans une logique qui fragilise le survivant, on n’a fait qu’une moitié du travail. Les mêmes règles valent en métropole comme en Martinique, donc je ne ferais jamais l’économie d’un rendez-vous notarial local pour valider le montage.

La bonne approche est simple: faire vérifier le titre de propriété, le régime matrimonial, l’existence d’un testament et l’opportunité d’une donation entre époux avant que le dossier ne se ferme de lui-même.

Les réflexes utiles avant que le dossier ne se bloque

- Identifier qui détient le logement et sous quelle forme juridique.

- Vérifier que l’occupation au jour du décès correspond bien à la résidence principale.

- Prévenir rapidement le notaire pour sécuriser les délais et les formalités.

- Formaliser par écrit la volonté de bénéficier du maintien à vie.

- Faire l’inventaire du mobilier si la situation est susceptible de créer un conflit.

- Revoir la stratégie familiale si le couple est marié tardivement, recomposé ou propriétaire via une SCI.

Au fond, la règle est moins théorique qu’elle n’en a l’air: elle protège le conjoint survivant, mais seulement si l’on respecte la bonne mécanique juridique et le bon calendrier. C’est là que se joue la différence entre une succession apaisée et des mois de tension évitables.