Un legs à titre particulier, souvent appelé légataire particulier, sert à transmettre un bien précis sans faire entrer le bénéficiaire dans toute la succession. La nuance paraît technique, mais elle change le moment où le bien peut être pris, la manière dont les frais sont répartis, le traitement des dettes et le risque de réduction si la réserve héréditaire est atteinte. Je vais donc aller droit au but, avec ce qui compte vraiment dans un dossier de succession.

Les points essentiels à retenir avant d’aller plus loin

- Le legs à titre particulier vise un ou plusieurs biens déterminés, pas une fraction globale du patrimoine.

- Le droit sur le bien naît au décès, mais la prise de possession attend en principe la délivrance du legs.

- Le bénéficiaire ne supporte pas les dettes successorales en général, sauf pour un bien grevé d’une sûreté réelle ou en cas de réduction du legs.

- Les droits d’enregistrement sont dus par le bénéficiaire, sauf clause contraire dans le testament.

- Un legs trop large, mal rédigé ou contraire à la réserve peut être réduit ou contesté.

Ce que couvre un legs à titre particulier

Le Code civil distingue trois niveaux de legs, et cette distinction n’a rien d’accessoire. Un legs universel porte sur l’ensemble disponible de la succession, un legs à titre universel sur une quote-part ou une catégorie de biens, tandis qu’un legs à titre particulier ne vise qu’un bien ou plusieurs biens précisément déterminés. Dans la pratique, cela peut être un appartement, une voiture, un compte-titres, une somme d’argent ou un objet d’art clairement identifié.

| Catégorie de legs | Ce qui est transmis | Effet pratique |

|---|---|---|

| Legs universel | Toute la part disponible du patrimoine | Le bénéficiaire a vocation à prendre la succession dans son ensemble, sous réserve des droits des héritiers réservataires |

| Legs à titre universel | Une fraction ou une catégorie de biens | Le bénéficiaire reçoit une masse définie, par exemple la moitié des biens disponibles ou tout le mobilier |

| Legs à titre particulier | Un ou plusieurs biens déterminés | Le bénéficiaire ne reçoit que ce qui est désigné, sans entrer dans le reste de la succession |

La différence concrète est simple: si le testament dit « je lègue la moitié de mes biens », on est dans une logique de quote-part; s’il dit « je lègue mon appartement » ou « je lègue 20 000 € », on est dans un legs précis. C’est pour cela que je regarde toujours la rédaction exacte avant de conclure à la nature du legs. Une formule imprécise peut faire basculer le dossier dans une autre catégorie, puis compliquer toute la liquidation. Et c’est justement ce qui amène à la question la plus fréquente: à quel moment le bien est-il réellement transmis?

Quand le bien passe réellement au bénéficiaire

Je vois souvent la même confusion: on pense qu’un testament permet de prendre immédiatement possession du bien. En réalité, le droit naît au décès, mais la remise effective passe en principe par une délivrance. Autrement dit, le bénéficiaire a un droit sur la chose léguée dès l’ouverture de la succession, mais il ne peut pas encore en disposer comme s’il en avait déjà la maîtrise matérielle complète.

Le droit naît au décès, la possession vient plus tard

Le legs confère un droit sur le bien à compter du décès du testateur. En revanche, la possession et les fruits du bien ne commencent, en principe, qu’au moment de la demande de délivrance ou de la délivrance volontaire. Cette distinction compte beaucoup pour un immeuble loué, des titres financiers ou une entreprise familiale, parce qu’elle détermine quand les revenus cessent d’appartenir à la succession et commencent à revenir au bénéficiaire.

Les fruits et intérêts ne suivent pas toujours automatiquement

Les revenus générés par le bien ne sont pas automatiquement dus depuis le décès. Ils ne courent que si le testateur l’a expressément prévu dans son testament, ou si le legs porte sur une rente viagère ou une pension à titre d’aliments. En dehors de ces cas, il faut attendre la délivrance. C’est un point très concret, et il évite bien des déceptions quand le bien légué produit des loyers, des intérêts ou des dividendes.

Lire aussi : Droit viager au logement - Comment sécuriser le conjoint survivant ?

Le bien est délivré avec ce qu’il faut pour l’utiliser

Le bien légué est remis avec ses accessoires nécessaires et dans l’état où il se trouvait au jour du décès. Si le testateur a ensuite acheté un terrain voisin, cette acquisition supplémentaire ne tombe pas automatiquement dans le legs. En revanche, les embellissements ou constructions nouvelles apportés au bien légué peuvent être compris dans la transmission. Là encore, la précision de la rédaction fait toute la différence.

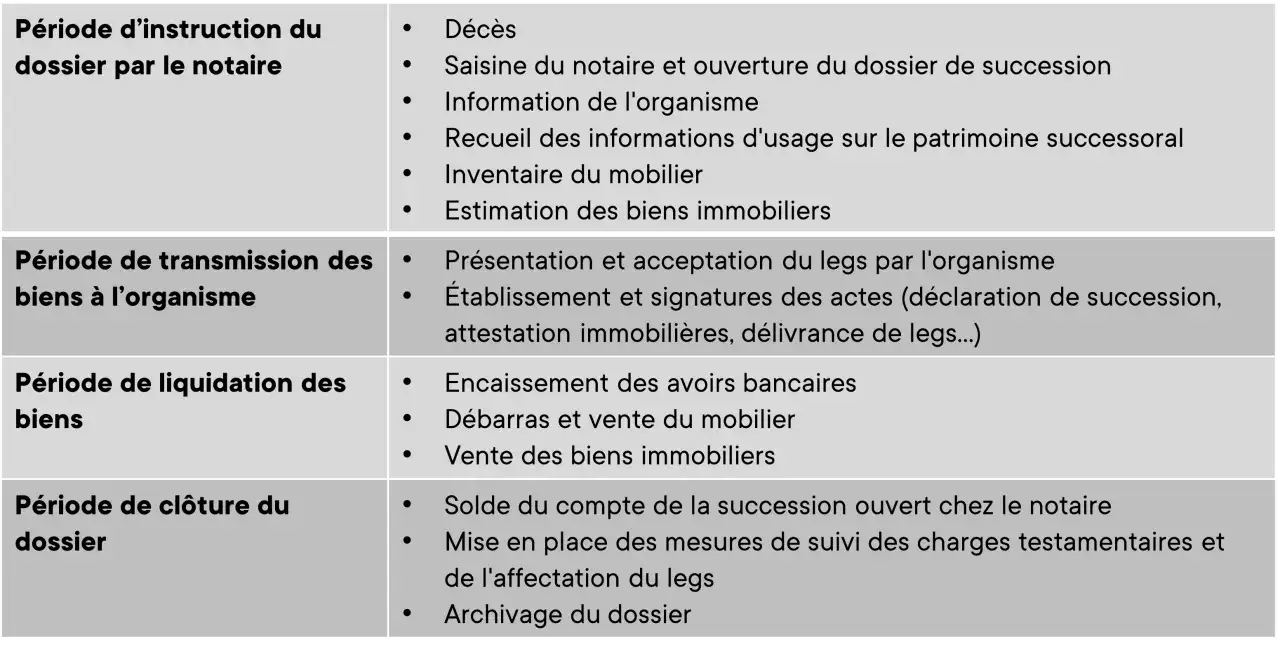

En pratique, cette phase de délivrance est souvent gérée avec l’appui du notaire, surtout quand la succession comprend un immeuble, des comptes à clôturer ou plusieurs bénéficiaires à faire intervenir. Et une fois ce point compris, la question suivante devient presque inévitable: qui paie quoi dans l’opération?

Qui paie quoi dans la succession

Sur le plan financier, il faut séparer trois sujets: les frais de délivrance, les droits fiscaux et les dettes de la succession. Le régime est plus favorable qu’on ne le croit souvent pour le bénéficiaire d’un legs précis, mais il n’est pas gratuit pour autant. Service-Public rappelle d’ailleurs que le légataire n’est pas solidaire des autres bénéficiaires ni des héritiers pour la déclaration de succession.

| Charge | Règle | Conséquence pratique |

|---|---|---|

| Frais de la demande en délivrance | À la charge de la succession, sauf disposition contraire du testament | Ces frais ne doivent pas, en principe, réduire la réserve héréditaire |

| Droits d’enregistrement | À la charge du bénéficiaire, sauf volonté contraire du testateur | Le legs peut être enregistré séparément |

| Dettes et charges successorales | Le bénéficiaire n’en répond pas en général | Exception pour l’action hypothécaire sur un immeuble légué ou pour une réduction du legs |

| Déclaration de succession | Le bénéficiaire doit déposer sa déclaration s’il est concerné | Il n’est pas solidaire des héritiers ni des autres légataires |

| Impôt de succession | Calculé selon le lien avec le défunt | Le coût peut aller de l’exonération à 60 % après abattement |

Sur la fiscalité, les écarts sont importants. En ligne directe, l’abattement est de 100 000 € puis le barème progresse de 5 % à 45 %. Entre personnes sans lien de parenté, on tombe vite sur une logique beaucoup plus lourde: un abattement de 1 594 € puis un taux de 60 % sur le surplus. À l’inverse, l’époux survivant et le partenaire de Pacs sont exonérés. Dans les dossiers patrimoniaux, c’est souvent ce point fiscal qui change la vraie valeur d’un legs, plus que la formulation notariale elle-même.

Il faut aussi garder en tête un détail utile: si le bien légué est immobilier et grevé d’une hypothèque, le bénéficiaire ne le reçoit pas forcément « nettoyé ». Le legs porte alors sur le bien tel qu’il existe au jour du décès, sauf si le testament impose expressément de le dégager. On voit bien ici qu’un legs précis n’est pas un cadeau abstrait; c’est un transfert juridique avec ses contraintes. Et c’est justement là que les limites de la liberté testamentaire apparaissent.

Les limites juridiques qui peuvent réduire le legs

Un legs précis n’échappe pas à la réserve héréditaire. Si les libéralités portent atteinte aux droits des héritiers réservataires, elles sont réductibles à la quotité disponible. L’action en réduction appartient aux héritiers protégés par la réserve, à leurs ayants cause, mais pas aux autres légataires ni aux créanciers du défunt. Le délai de prescription est de cinq ans à compter de l’ouverture de la succession, ou de deux ans à partir du moment où l’atteinte à la réserve a été connue, sans pouvoir dépasser dix ans après le décès.

- Si le bien a été vendu avant le décès, le legs peut devenir sans objet.

- Si le bien est devenu indivis, grevé d’usufruit ou hypothéqué, le règlement se complique immédiatement.

- Si la désignation est trop vague, le notaire doit interpréter, et le juge peut finir par trancher.

- Si le testament empiète sur la réserve, le legs peut être réduit, même s’il est rédigé de façon très claire.

- Si des donations antérieures existent, elles doivent être intégrées dans l’analyse patrimoniale, car elles diminuent la marge disponible.

Je considère qu’un legs mal rédigé n’est pas seulement un risque théorique: c’est souvent une source de blocage concret entre héritiers, surtout quand le dossier contient déjà des donations anciennes ou des biens immobiliers difficiles à partager. Dès qu’il y a une maison, un terrain ou un portefeuille de titres, la formulation doit être presque chirurgicale. Cela m’amène aux réflexes que je recommande avant de rédiger ou d’accepter un legs précis.

Les réflexes que je recommande avant de rédiger ou d’accepter un legs précis

- Identifier le bien sans ambiguïté: adresse, référence cadastrale, numéro d’immatriculation, compte ou valeur exacte selon le cas.

- Vérifier que le bien appartient encore au testateur au jour du décès et qu’il n’a pas déjà été cédé, donné ou remplacé par un autre actif.

- Contrôler les charges réelles: hypothèque, usufruit, bail, indivision, servitude ou dette attachée au bien.

- Évaluer l’impact fiscal avant de finaliser la rédaction, car le coût change fortement selon le lien de parenté.

- Passer par le notaire dès qu’il y a un bien immobilier, un testament olographe ou un doute sur la réserve héréditaire.

En succession, la précision vaut plus qu’une formule élégante. Un legs bien ciblé se règle plus vite, se conteste moins et protège mieux la volonté du testateur, surtout quand il y a un immeuble en Martinique, plusieurs enfants, ou des donations antérieures à intégrer dans le calcul. C’est ce niveau de rigueur qui fait la différence entre une transmission fluide et un dossier qui s’enlise pendant des mois.