Après le décès d’un cousin germain, la vraie question n’est pas seulement affective: elle touche à la succession, à la fiscalité et aux démarches à lancer tout de suite. En droit français, ce cousin est un parent au 4e degré; il n’hérite pas automatiquement et peut être écarté par un conjoint, des enfants, des parents ou des frères et sœurs. Je vais donc aller au concret: qui hérite, quels documents réunir, quels délais respecter et combien l’impôt peut coûter.

L’essentiel à avoir en tête avant d’ouvrir le dossier

- Un cousin germain n’entre dans la succession qu’en l’absence d’héritiers plus proches ou s’il est désigné par testament.

- Si la succession lui revient par la loi, le taux est en principe de 55 % pour un parent jusqu’au 4e degré, après un abattement de 1 594 €.

- Une donation à un cousin germain est aussi taxée à 55 %, mais sans abattement de droit commun.

- En Martinique, le délai de déclaration dépend du lieu du décès: il est de 6 mois dans le cas local le plus courant, et peut aller jusqu’à 1 an dans certains cas.

- Dès qu’il y a un bien immobilier, un testament ou une dette, le notaire devient vite la bonne porte d’entrée.

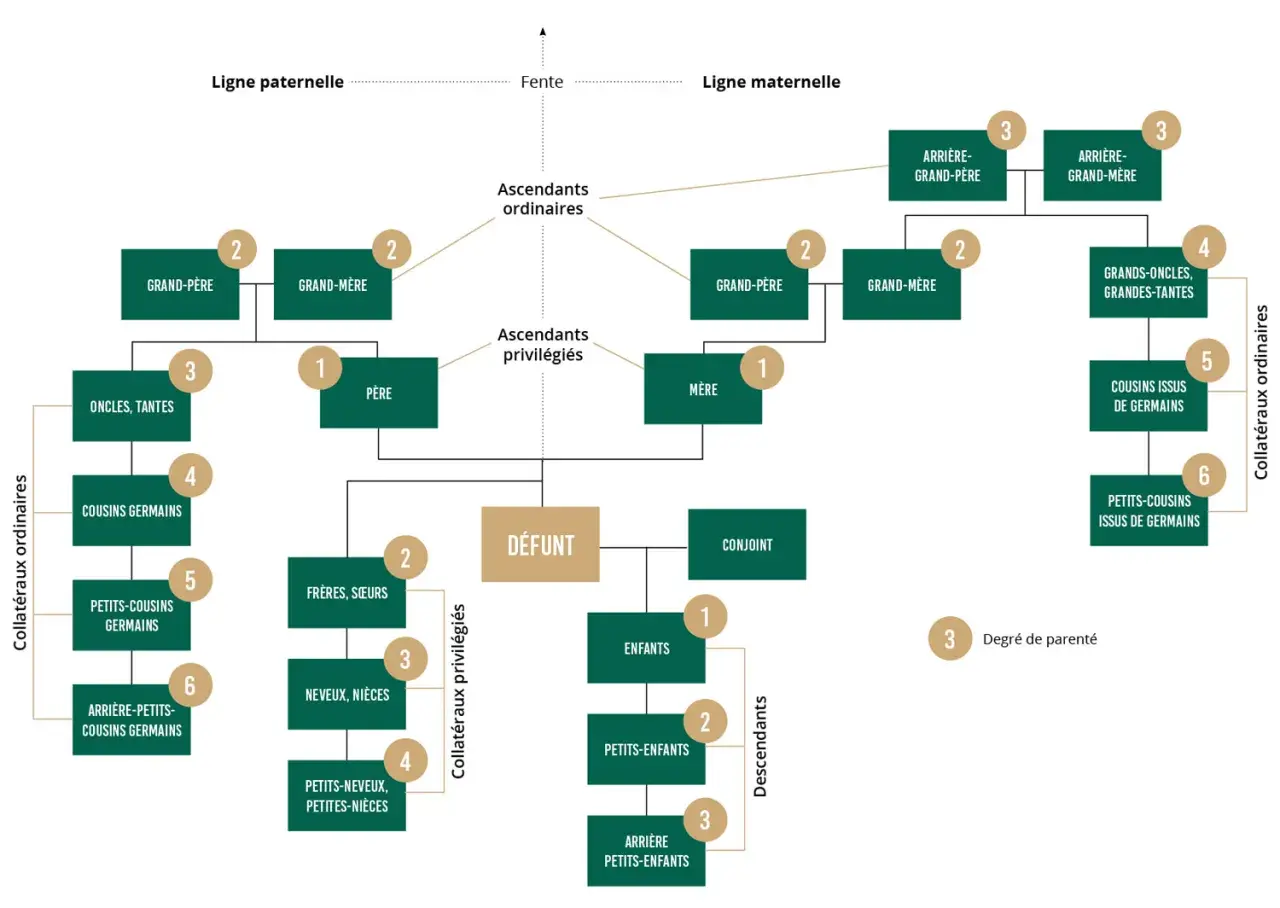

Ce que le lien de parenté change juridiquement

Je distingue toujours deux choses: le lien familial et la vocation successorale. Un cousin germain, c’est un enfant d’oncle ou de tante, donc un parent au 4e degré; en droit, il fait partie des collatéraux ordinaires. Dit autrement, il n’a aucun droit “automatique” sur la succession tant que des héritiers plus proches existent.

Le point à retenir est simple: la présence d’un enfant, d’un conjoint marié, d’un parent ou d’un frère ou d’une sœur change tout. Dans ces cas, le cousin est en pratique écarté, sauf s’il a été désigné par testament ou si le dossier comporte une disposition particulière. C’est aussi pour cela qu’il faut lire ce sujet à la fois sous l’angle civil et sous l’angle fiscal: on peut être appelé à hériter, mais être lourdement taxé. Et c’est précisément là que les erreurs coûtent cher.

Avant d’entrer dans les cas concrets, il faut donc regarder la structure de la famille au moment du décès, car c’est elle qui décide de l’ordre de priorité. Selon Service-Public, les héritiers sont classés par ordre, et chaque ordre écarte les suivants. Une fois ce principe posé, la place des cousins devient beaucoup plus lisible.

Qui hérite vraiment quand il n’y a pas de testament

Quand il n’existe pas de testament, la loi tranche. Le conjoint survivant garde une place à part, puis viennent les ordres d’héritiers. Pour un cousin germain, la vraie question est donc: est-ce qu’il reste encore quelqu’un de plus proche que moi ?| Situation du défunt | Effet pour un cousin germain | Ce qu’il faut retenir |

|---|---|---|

| Le défunt laisse des enfants ou des descendants | Le cousin est exclu | Les descendants passent avant tout le reste. |

| Le défunt laisse un conjoint marié et aucun enfant | Le cousin est en pratique exclu tant que le conjoint a des droits légaux | Le conjoint peut recueillir toute la succession selon la situation familiale. |

| Le défunt laisse des parents, des frères ou des sœurs | Le cousin est encore écarté | L’ordre légal reste fermé avant les collatéraux ordinaires. |

| Le défunt n’a ni descendant, ni conjoint successible, ni parent, ni frère ou sœur | Le cousin peut hériter | On passe alors aux collatéraux ordinaires; les plus proches en degré prennent la main. |

| Un testament désigne le cousin | Il peut recevoir malgré l’ordre légal | La réserve des enfants ou du conjoint peut toutefois limiter ce que l’on peut lui laisser. |

Quand on arrive aux collatéraux, on raisonne aussi par branches maternelle et paternelle. En pratique, la succession se partage d’abord entre les deux lignes, puis entre les héritiers les plus proches de chaque branche. Si une branche est éteinte, l’autre peut recueillir toute la succession. C’est un détail technique, mais c’est souvent lui qui fait basculer un dossier de la théorie à la réalité.

Autrement dit, deux cousins qui se pensent “à égalité” peuvent ne pas avoir du tout la même place dans le partage. Une fois ce point compris, il faut passer aux démarches, parce qu’un droit théorique ne sert à rien si le dossier reste bloqué sur le plan administratif.

Les démarches à faire sans tarder

Je conseille de traiter cette étape comme une vérification en trois temps: identifier les héritiers, sécuriser les papiers, puis déposer la déclaration dans les délais. Plus on attend, plus on complique le dossier, surtout s’il y a un compte bancaire, un appartement ou des dettes inconnues.

- Rassemblez les pièces d’état civil. Il faut au minimum l’acte de décès, les actes de naissance utiles, le livret de famille, et, s’il existe, le contrat de mariage ou les références d’un testament.

- Vérifiez l’existence d’un testament. Si vous devez lever le doute, la recherche au fichier central des dispositions de dernières volontés est une étape classique; depuis un DOM comme la Martinique, l’interrogation coûte 16,28 €.

- Regardez la taille et la nature de la succession. Quand la situation est simple et que le dossier reste sous 5 965 €, une attestation signée par tous les héritiers peut suffire pour certaines opérations. Dès qu’il y a un bien immobilier, un testament, une contestation ou une succession plus importante, le notaire devient la voie normale.

- Faites établir l’acte de notoriété si nécessaire. Il prouve la qualité d’héritier et permet notamment de débloquer les comptes bancaires au-delà du seuil. Son coût est de 57,69 € HT, soit 69,23 € TTC, hors formalités.

- Déposez la déclaration de succession dans les délais. En Martinique, si le décès a eu lieu dans le département où la personne était domiciliée, le délai est de 6 mois. Dans les autres cas prévus par le texte, il passe à 1 an. Les droits sont payés en même temps que la déclaration.

- Choisissez l’option successorale sans précipitation. Si les dettes sont lourdes, l’acceptation à concurrence de l’actif net peut protéger votre patrimoine personnel; la renonciation reste aussi possible quand l’équation économique est mauvaise.

Je le redis franchement: un retard de déclaration n’est jamais neutre. L’administration applique un intérêt de retard de 0,20 % par mois, avec une majoration qui peut démarrer à 10 % à partir du 13e mois. Dans un dossier de famille, ce genre de pénalité est souvent totalement évitable, et c’est pour cela que j’insiste autant sur le calendrier.

Combien coûtent les successions et les donations entre cousins

Je sépare toujours la succession de la donation, parce que le même lien de parenté ne donne pas les mêmes effets fiscaux. Sur ce point, le droit français est assez sec: entre cousins, la fiscalité n’a rien de symboliquement “familial” au sens où on l’entend souvent dans la vie courante.

| Transmission | Régime fiscal | Exemple utile |

|---|---|---|

| Succession d’un cousin germain | Abattement de 1 594 €, puis 55 % si le lien est bien dans le 4e degré | Sur 20 000 €, les droits sont d’environ 10 123,30 € après abattement. |

| Donation d’un cousin germain | Pas d’abattement de droit commun, puis 55 % | Sur 20 000 €, les droits atteignent 11 000 €. |

| Lien plus éloigné que le 4e degré ou absence de parenté | En règle générale 60 % | La facture grimpe encore plus vite. |

Service-Public donne un exemple très parlant: pour une donation de 20 000 € consentie par un cousin germain, les droits montent à 11 000 €. C’est une bonne piqûre de rappel, parce qu’on imagine souvent à tort qu’un lien familial suffit à alléger fortement la note. En réalité, entre cousins, la fiscalité reste lourde.

À ne pas oublier: les donations antérieures de moins de 15 ans réintègrent le calcul. Si le défunt vous avait déjà transmis une somme ou un bien, la déclaration de succession doit le mentionner, et le fisc peut en tenir compte dans la liquidation. Depuis le 1er janvier 2026, les dons manuels et les dons de sommes d’argent se déclarent en principe en ligne, ce qui rend le suivi plus simple, mais pas moins strict.

Autre point souvent mal compris: les dispositifs de don familial en espèces ne visent pas le cousin germain. Ils concernent surtout la ligne directe et, à défaut de descendants, certains neveux ou nièces. En clair, si vous pensiez contourner la fiscalité entre cousins grâce à un “petit don de famille”, il vaut mieux vérifier avant de partir sur cette idée.

Une fois la fiscalité remise à sa place, il faut regarder les cas particuliers. C’est souvent là que les successions qui semblaient simples deviennent bancales.

Les cas particuliers qui changent vraiment l’issue

Dans les dossiers que je vois traîner, les blocages viennent rarement du texte de loi lui-même; ils viennent d’un détail de situation: un mariage, un PACS, un bien immobilier ou une dette oubliée. Ce sont ces éléments qui font basculer une succession simple en dossier de notaire.

- Le conjoint marié prime sur les collatéraux. Sans enfant, il peut recueillir toute la succession selon la configuration familiale, ce qui laisse souvent le cousin germain hors jeu.

- Le partenaire de PACS n’est pas héritier par défaut. S’il n’y a pas de testament, la question du cousin redevient donc possible.

- Le testament permet d’avantager un cousin, mais pas de contourner la réserve des enfants, ni celle du conjoint dans certains cas.

- Les dettes peuvent rendre la succession peu intéressante; mieux vaut vérifier l’actif net avant d’accepter.

- Un bien immobilier impose souvent le notaire et place les héritiers en indivision, ce qui bloque vite une vente ou un partage improvisé.

- Une donation antérieure faite par le défunt doit être signalée, surtout si elle est récente, car elle peut modifier la fiscalité finale.

Je fais aussi attention à un point très simple: le décès d’une personne n’efface pas les traces des actes passés. Si le défunt avait donné un bien, une somme d’argent ou un logement à l’un des proches, cette libéralité doit être relue au moment du règlement. C’est souvent là que l’on découvre qu’un dossier “familial” est en réalité un dossier patrimonial plus technique qu’il n’y paraît.

Quand il y a de l’immobilier en Martinique, ce point devient encore plus sensible: l’indivision, les frais, les délais et les échanges entre héritiers peuvent immobiliser le bien pendant des mois si personne ne pilote le dossier proprement. C’est exactement le moment où il faut passer d’une logique de conversation familiale à une logique de preuve et d’écrit.

Les réflexes qui évitent de payer trop et trop vite

- Vérifier d’abord s’il existe un héritier plus proche que le cousin.

- Faire rechercher le testament avant de toucher à un compte ou à un bien.

- Comparer succession et donation quand il existe déjà une transmission antérieure.

- Contrôler les délais locaux, surtout en Martinique, avant de laisser le dossier dormir.

En pratique, un cousin germain n’est ni un héritier automatique ni un héritier secondaire sans importance: tout dépend du reste de la famille et de la manière dont le patrimoine a été préparé. Dès qu’il y a un bien immobilier, un testament, un doute sur des dettes ou une donation antérieure, je conseille de verrouiller le dossier avec un notaire avant toute répartition informelle, parce que c’est là que se gagnent ou se perdent les vrais euros du dossier.