Les points essentiels pour organiser un partage sans blocage

- Avant le partage, les biens sont en indivision : chaque héritier détient une quote-part, pas un bien précis.

- Le notaire devient indispensable dès qu’il y a un bien immobilier dans la succession.

- La répartition dépend de la famille : enfants, conjoint survivant, enfants communs ou non communs ne donnent pas les mêmes droits.

- Les donations antérieures comptent souvent dans l’équilibre du partage et dans le calcul fiscal.

- Les délais sont courts : en Martinique, la déclaration de succession se fait en général dans les 6 mois ou dans l’année selon le lieu du décès.

- Les coûts sont réglementés pour les actes notariés, mais ils peuvent vite monter si la succession est complexe ou conflictuelle.

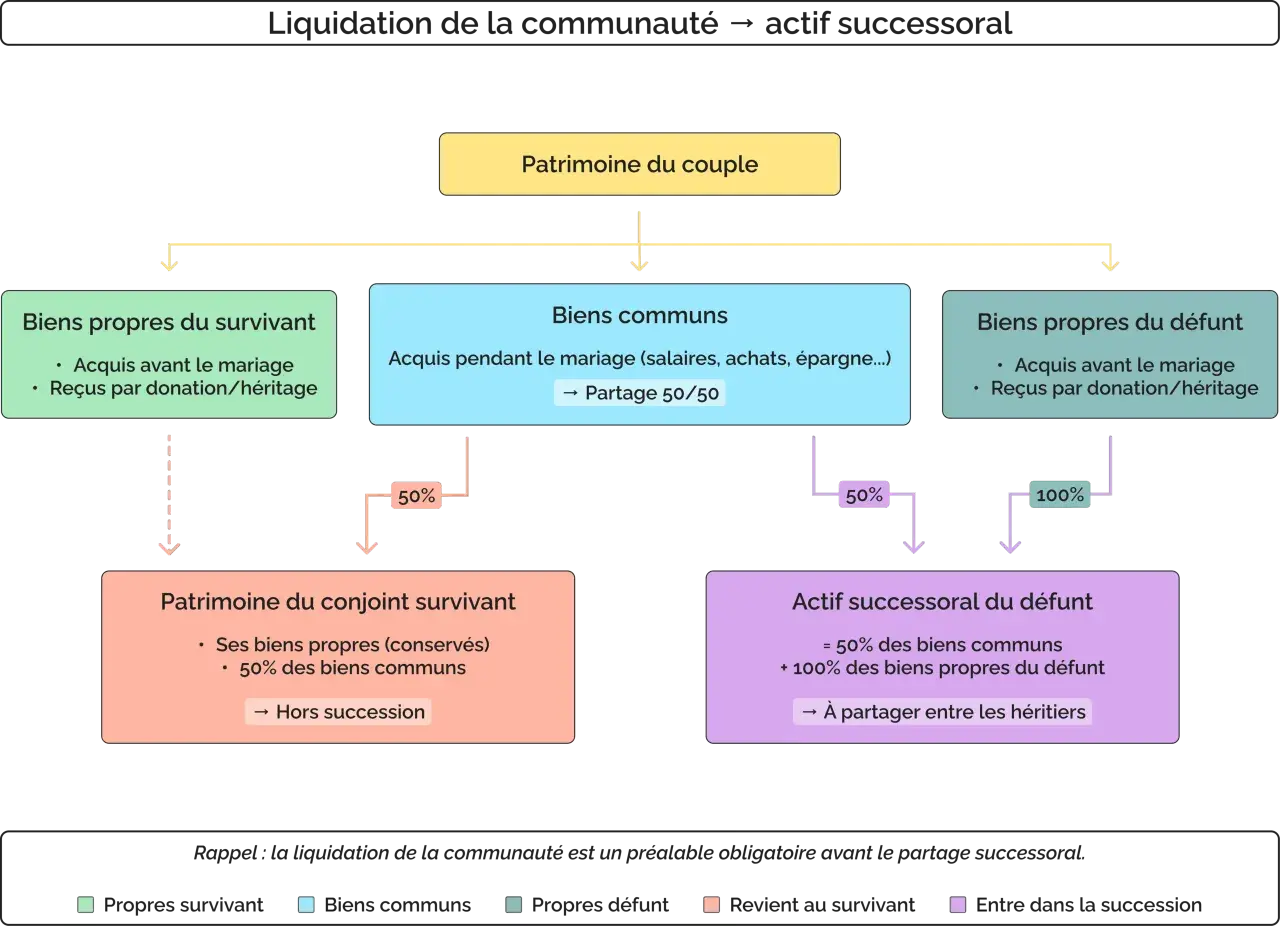

Comment la succession se transforme en indivision avant le partage

Je commence toujours par cette idée simple : tant que la succession n’est pas partagée, les biens ne “reviennent” pas encore à un héritier en particulier. Ils appartiennent à tous ensemble, en indivision. C’est un point fondamental, parce qu’il explique pourquoi personne ne peut agir seul sur la maison familiale, le compte bancaire ou le véhicule sans tenir compte des autres héritiers.

Service Public rappelle que cette indivision prend fin avec le partage, lorsque chacun reçoit un lot déterminé. En pratique, cela suppose d’identifier les héritiers, de lister l’actif et le passif, d’évaluer les biens, puis de répartir des lots de valeur équivalente. Les dettes du défunt, elles aussi, doivent être intégrées au calcul : on partage l’actif net, pas une photographie idéalisée du patrimoine.

Il faut aussi distinguer ce qui entre réellement dans le partage. Les legs ne font pas partie des biens à partager : ce sont des dispositions testamentaires qui obéissent à leur propre logique. Autre point utile : le partage peut être total ou partiel. Dans certains cas, les héritiers sortent de l’indivision seulement pour une partie des biens, tandis que d’autres restent en gestion commune.

| Étape | À quoi elle sert | Point de vigilance |

|---|---|---|

| Ouverture de la succession | Identifier les héritiers et le périmètre du patrimoine | Ne pas confondre héritiers légaux, légataires et bénéficiaires d’une donation |

| Inventaire et évaluation | Donner une valeur crédible aux biens | La maison, les comptes, les meubles et les dettes doivent être traités ensemble |

| Déclaration de succession | Régler la partie fiscale du dossier | Le délai est court et le retard coûte cher |

| Partage définitif | Attribuer des lots à chaque héritier | Une compensation en argent, appelée soulte, peut être nécessaire si les lots ne sont pas parfaitement équivalents |

Une fois ce cadre posé, la vraie question devient plus concrète : qui reçoit quoi selon la composition de la famille ?

Qui reçoit quoi selon la composition de la famille

La répartition ne dépend pas seulement de la valeur des biens, mais aussi de la structure familiale. La présence d’un conjoint survivant, d’enfants communs ou non communs, ou encore d’un enfant adopté, change la clé de répartition. C’est souvent là que les héritiers découvrent que leurs intuitions ne correspondent pas au droit.

| Situation familiale | Répartition principale | Ce qu’il faut retenir |

|---|---|---|

| Conjoint survivant + enfants communs | Le conjoint choisit soit l’usufruit de la totalité de la succession, soit la pleine propriété du quart | Les enfants reçoivent alors la nue-propriété de tout ou la pleine propriété des trois quarts |

| Conjoint survivant + au moins un enfant non commun | Le conjoint reçoit le quart en pleine propriété | Les enfants se partagent les trois quarts restants à parts égales |

| Pas de conjoint survivant, seulement des enfants | Les enfants se partagent tout à parts égales | Le principe d’égalité est strict, sous réserve des donations antérieures et de la représentation |

Lire aussi : Usufruit viager et succession - Comment réussir le partage ?

Usufruit et nue-propriété en clair

L’usufruit donne le droit d’utiliser un bien et d’en percevoir les revenus. La nue-propriété, elle, donne la propriété sans l’usage immédiat. Dans un logement familial, cela veut souvent dire que le conjoint peut continuer à habiter ou à percevoir les loyers, tandis que les enfants récupèrent la pleine propriété plus tard.

Dans la pratique, ce mécanisme est utile, mais il doit être accepté par la famille et bien évalué. Un bien en usufruit n’a pas la même utilité économique qu’un bien en pleine propriété, et c’est précisément ce qui complique parfois les discussions entre héritiers.

Quand les enfants ont déjà reçu des biens ou de l’argent du vivant des parents, le partage devient encore plus sensible. C’est l’objet de la section suivante.

Les donations faites du vivant des parents changent souvent l’équilibre

Je vois très souvent des familles où l’un des enfants a déjà reçu une aide importante : somme d’argent, terrain, appartement, ou financement d’un projet. Ce n’est pas un détail. En droit français, les donations peuvent être prises en compte au moment du partage pour rétablir l’équilibre entre héritiers, ou au moins pour éviter qu’un enfant ne reçoive davantage sans justification claire.

Il faut distinguer deux mécanismes. Le rapport civil sert à vérifier que les donations respectent l’égalité entre héritiers au moment du partage. Le rapport fiscal, lui, sert au calcul des droits de succession. Il ne faut pas les confondre : ils poursuivent le même esprit, mais n’ont pas exactement les mêmes effets.

| Mécanisme | Objectif | Effet pratique |

|---|---|---|

| Rapport civil | Rééquilibrer le partage entre héritiers | Une donation peut être réintégrée dans le calcul pour que les lots soient cohérents |

| Rapport fiscal | Calculer correctement les droits de succession | Les donations antérieures sont ajoutées à la base taxable dans certaines limites |

| Donation-partage | Anticiper et figer une répartition de son vivant | Les bénéficiaires savent à quoi s’en tenir, ce qui réduit nettement les conflits après le décès |

Sur le plan fiscal, l’administration tient compte des donations reçues de son vivant, sauf si elles ont été consenties depuis plus de 15 ans. Pour un enfant, l’abattement de base reste de 100 000 € par parent, ce qui est utile, mais pas automatique : il faut encore intégrer les dons déjà reçus et le barème qui s’applique ensuite.

Quand le patrimoine est simple, tout cela se règle assez bien. Quand il y a une maison de famille, plusieurs comptes, et des donations anciennes, le dossier devient plus technique. C’est là que les délais et les coûts prennent toute leur importance.

Délais, notaire et coûts à prévoir

Sur ce point, je préfère être direct : une succession mal calée dans le temps se complique vite. En Martinique, la déclaration de succession dépend du lieu du décès. Si la personne est décédée dans le département où elle était domiciliée, le délai est en général de 6 mois. Dans les autres cas, il peut aller jusqu’à 1 an. En métropole, le délai est de 6 mois. Le paiement des droits se fait en même temps que le dépôt de la déclaration.

Le recours au notaire devient obligatoire dès qu’il y a un bien immobilier dans la succession. Et là, il faut parler chiffres sans détour : les tarifs sont réglementés, mais ils ne sont pas symboliques. En Martinique, les émoluments de succession ont des barèmes spécifiques, légèrement distincts de ceux de la métropole.

| Acte ou opération | Montant indicatif en Martinique | Remarque utile |

|---|---|---|

| Acte de notoriété | 70,18 € HT | Il sert à établir officiellement la qualité d’héritier |

| Inventaire | 93,57 € HT | Il devient précieux dès qu’il y a plusieurs biens ou des objets de valeur |

| Déclaration de succession | 1,919 % à 0,528 % HT de l’actif brut selon les tranches | Le pourcentage baisse quand l’actif augmente |

| Partage de la succession | 5,998 % à 1,237 % HT de l’actif brut selon les tranches | Les frais restent réglementés, mais l’assiette peut vite être élevée |

À cela s’ajoutent la TVA sur les émoluments, ainsi que les débours et certains droits et taxes. Le point que j’insiste à faire vérifier dès le départ, c’est le coût global de l’opération, pas seulement celui de la signature finale. Un partage notarié paraît souvent “administratif” au départ, puis il devient lourd dès qu’un immeuble, une soulte ou plusieurs héritiers entrent en jeu.

Quand tout le monde n’est pas d’accord, la logique change encore. Et c’est souvent là que le dossier se bloque vraiment.

Quand l’accord familial casse, le dossier change de rythme

Le partage amiable reste la voie la plus simple : il suppose que les héritiers s’entendent sur les lots, la valeur des biens et, si besoin, la soulte. C’est aussi le chemin le plus rapide et le moins coûteux. Mais dès qu’un héritier refuse de signer, disparaît, ou conteste la valeur d’un bien, le dossier peut basculer vers une procédure judiciaire.

| Situation | Solution possible | Conséquence |

|---|---|---|

| Tout le monde accepte le partage | Partage amiable | Procédure plus rapide, plus souple et souvent moins coûteuse |

| Un héritier refuse de participer | Intervention d’un commissaire de justice ou désignation d’un représentant | Le partage peut encore rester amiable, mais il devient plus encadré |

| Opposition persistante entre héritiers | Saisie du tribunal judiciaire du lieu d’ouverture de la succession | Le juge tranche, et l’avocat devient nécessaire |

Le droit judiciaire des successions évolue aussi. En 2026, la loi du 7 avril 2026 a modifié la procédure du partage judiciaire, avec un décret encore attendu pour préciser certaines modalités. Dit autrement : le principe reste le même, mais les détails procéduraux peuvent bouger. Je conseille donc de vérifier la version la plus récente du dossier avant d’engager une action.

Il existe aussi un dernier recours lorsqu’aucun lot cohérent n’est possible : la licitation, c’est-à-dire la vente du bien pour répartir le prix entre les héritiers. Ce n’est pas la solution la plus élégante, mais c’est parfois la seule sortie réaliste quand une maison est impossible à partager sans conflit ou sans perte de valeur.

Ce que je recommande pour éviter un partage qui s’enlise

Si je devais résumer l’expérience terrain en une règle simple, je dirais ceci : un bon partage repose sur trois choses, pas sur la bonne volonté seule. Il faut une valeur commune pour les biens, un calendrier clair et une traçabilité des donations. Sans cela, les discussions deviennent vite subjectives, puis émotionnelles, puis bloquées.

- Faites établir une estimation sérieuse de la maison familiale avant de discuter du partage.

- Rassemblez tôt les preuves des donations antérieures, des aides financières et des éventuels prêts familiaux.

- Vérifiez si un enfant a déjà reçu un bien important, pour éviter les mauvaises surprises au moment du rapport.

- Demandez au notaire un chiffrage écrit du coût global, pas seulement des émoluments de base.

- Si la transmission est encore préparée du vivant des parents, regardez de près la donation-partage ou le testament-partage.

En pratique, le meilleur partage n’est pas celui qui “gagne” contre les autres, mais celui qui rend les comptes incontestables. C’est exactement ce qui protège une famille quand un bien immobilier, un compte d’épargne et quelques donations anciennes doivent être réconciliés dans une même succession.