Les points qui changent vraiment le partage

- L’usufruitier peut utiliser le bien et en percevoir les revenus, tandis que le nu-propriétaire attend la réunion des droits pour récupérer la pleine propriété.

- En présence d’enfants, le conjoint survivant peut souvent choisir entre l’usufruit total et une part en pleine propriété, mais le schéma change si des enfants ne sont pas communs.

- La valeur fiscale de l’usufruit dépend de l’âge révolu de l’usufruitier au jour de la transmission.

- La vente, la conversion en rente et la conversion en capital n’obéissent pas aux mêmes règles et l’accord des héritiers devient souvent décisif.

- Une donation avec réserve d’usufruit peut fluidifier la transmission, à condition de verrouiller les clauses et les délais.

Comment l’usufruit viager redistribue les droits entre héritiers

Quand une succession est démembrée, je regarde d’abord une chose très simple : qui a la jouissance du bien, et qui en détient la propriété future. L’usufruitier peut occuper le logement ou le louer, percevoir les loyers, et tirer les revenus du bien ; le nu-propriétaire, lui, conserve le titre de propriété sans en avoir l’usage immédiat. Ce mécanisme est fréquent sur la résidence principale, mais il existe aussi pour des parts de société, un portefeuille de titres ou un compte productif de revenus.

Dans la pratique, cela change le partage de façon très concrète. Tant que l’usufruit existe, la famille ne peut pas raisonner comme si le bien était libre et disponible à parts égales. Si plusieurs nus-propriétaires sont en cause, ils se retrouvent souvent en indivision entre eux, ce qui ajoute une couche de gestion : décisions à prendre, entretien à financer, éventuelle vente à préparer. Sur le papier, le patrimoine reste stable ; dans les faits, il devient moins liquide et plus négocié.

- L’usufruitier peut habiter le bien ou le louer, selon sa nature.

- Il perçoit les revenus pendant toute la durée de l’usufruit.

- Le nu-propriétaire attend l’extinction du droit pour récupérer la pleine propriété.

- La vente de la pleine propriété suppose un accord entre les titulaires des droits.

Autrement dit, l’usufruit n’empêche pas le partage, mais il en modifie le tempo. Avant de savoir qui reçoit quoi, il faut donc distinguer les droits eux-mêmes, car tous les démembrements ne protègent pas la famille de la même manière.

Usufruit, droit d’usage et d’habitation et nue-propriété

| Droit | Ce qu’il permet | Limites | Impact sur le partage |

|---|---|---|---|

| Usufruit viager | Utiliser le bien, le louer et percevoir les revenus jusqu’au décès de l’usufruitier | Pas de pleine propriété sans l’accord des autres titulaires du droit | Les héritiers reçoivent la nue-propriété et attendent la réunion des droits |

| Droit d’usage et d’habitation | Occuper le logement pour y vivre | Droit plus étroit, pensé pour l’occupation personnelle du bien | Protège surtout le logement familial, sans la souplesse patrimoniale de l’usufruit |

| Nue-propriété | Détenir le titre de propriété sans jouissance immédiate | Pas d’usage ni de revenus tant que l’usufruit subsiste | La valeur se consolide au terme de l’usufruit |

Cette distinction n’est pas théorique. Dans un dossier de succession, je préfère souvent la poser noir sur blanc, parce qu’un droit d’usage et d’habitation ne produit pas les mêmes effets qu’un usufruit : il est plus restreint et n’offre pas la même marge de manœuvre pour gérer un bien, le louer ou arbitrer sa valeur. Le point est encore plus sensible quand le logement familial est l’actif principal, car un droit trop large peut figer le partage, alors qu’un droit trop étroit ne protège pas assez la personne qui reste dans les lieux.

Fiscalement, le droit d’usage et d’habitation est aussi traité différemment : il est évalué à 60 % de la valeur de l’usufruit viager. C’est une donnée importante, parce qu’elle évite de confondre un simple droit d’occupation avec un véritable démembrement patrimonial. Le bon équilibre dépend donc du but recherché : sécuriser un toit, conserver des revenus, ou préparer une transmission plus progressive.

C’est justement ce jeu entre protection du conjoint et réserve des enfants qui décide du schéma applicable dans la succession.

Ce que le conjoint survivant peut garder sans figer toute la succession

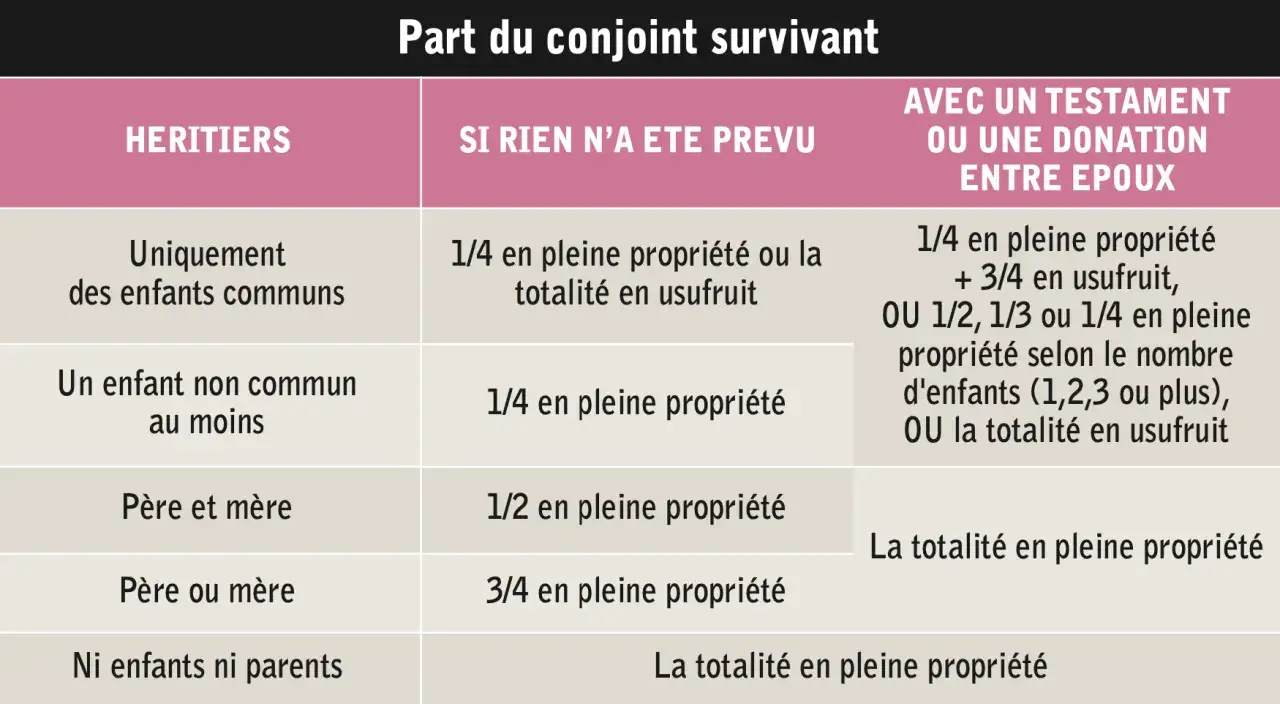

Quand tous les enfants sont communs

Dans ce cas, le conjoint survivant dispose d’une vraie latitude. Il peut choisir l’usufruit de la totalité des biens, ou la pleine propriété d’un quart de la succession. Si une donation entre époux a été prévue, la palette s’élargit encore : 1/4 en pleine propriété et 3/4 en usufruit, totalité en usufruit, ou quotité disponible en pleine propriété. Le détail compte, parce que ce choix influence immédiatement la place laissée aux enfants et la gestion du patrimoine.Je rappelle souvent un point oublié : si le conjoint ne se prononce pas dans les trois mois suivant la demande d’un héritier, il est réputé avoir opté pour l’usufruit total. Cette règle évite qu’un dossier s’éternise, mais elle impose de réfléchir vite. Quand la résidence principale concentre presque toute la valeur du patrimoine, l’usufruit total peut être pertinent ; quand l’actif comprend surtout des liquidités ou des parts de société, la solution doit être pesée avec plus de prudence.

Quand il existe des enfants d’une autre union

Ici, la logique est plus stricte. Le conjoint survivant recueille en principe un quart des biens en pleine propriété, sans choix automatique pour l’usufruit de toute la succession. Pour aller plus loin, il faut prévoir un testament ou une donation entre époux. Dans les familles recomposées, c’est souvent là que les malentendus commencent : le conjoint croit disposer d’un droit plus large, alors que la loi protège davantage les enfants non communs.

Quand il n’y a pas de descendants

En l’absence d’enfants, le conjoint survivant est beaucoup mieux protégé, mais il n’efface pas toujours les droits des parents du défunt. Si les deux parents sont vivants, la succession se partage entre eux et le conjoint ; si un seul parent survit, la répartition change encore. Lorsque ni descendants ni père ni mère ne subsistent, le conjoint peut recueillir toute la succession. Dans ces situations, je regarde toujours les actes antérieurs, car une donation, un testament ou une clause particulière peuvent modifier la lecture de départ.

La donation au dernier vivant reste donc un outil très utile, mais elle ne supprime pas la réserve des enfants. Elle permet surtout d’ouvrir plusieurs options au conjoint pour éviter un choix trop brutal entre logement, revenus et équité familiale.

Une fois ces droits clarifiés, la vraie question devient fiscale : combien vaut réellement l’usufruit, et que paie chaque héritier ?

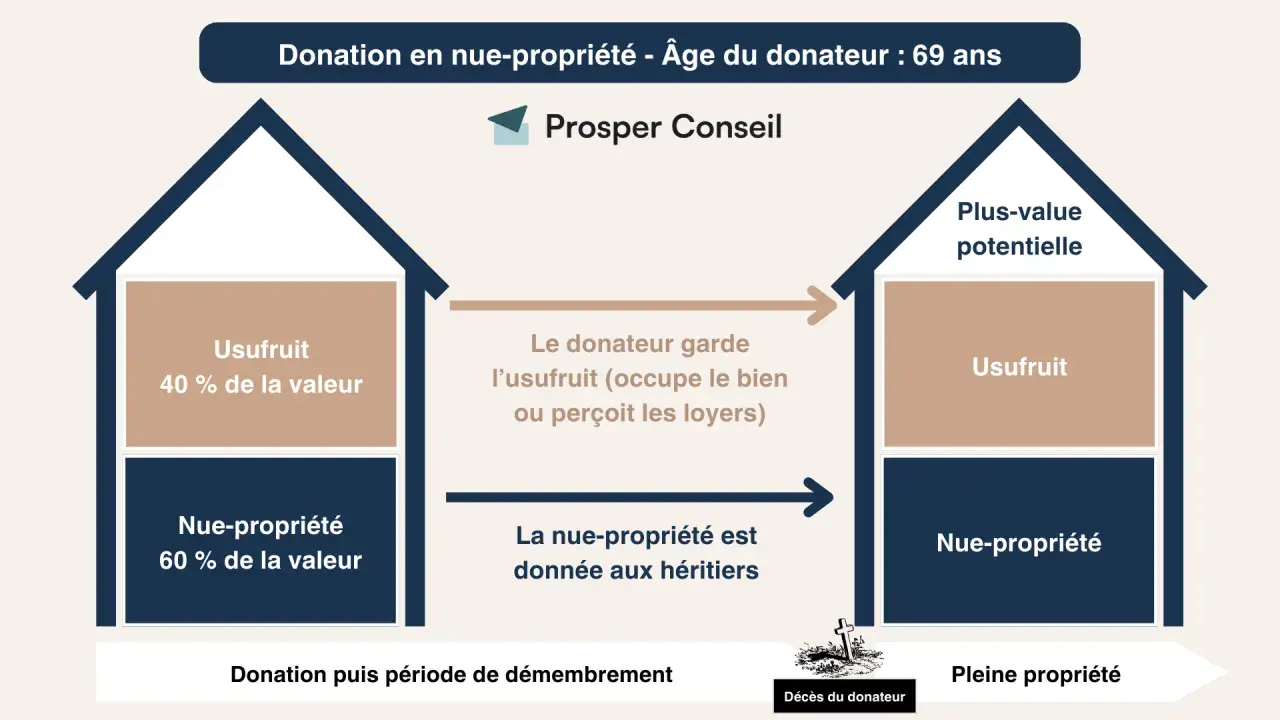

Comment la valeur fiscale est fixée et pourquoi l’âge change tout

Pour les droits de succession comme pour les donations, la valeur de l’usufruit viager dépend d’un barème légal fondé sur l’âge révolu de l’usufruitier. Plus l’usufruitier est âgé, plus la part fiscalement attribuée à la nue-propriété augmente. C’est une logique simple : l’administration considère que la durée de jouissance restante est plus courte, donc l’usufruit vaut moins.

| Âge révolu de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| Moins de 31 ans | 80 % | 20 % |

| Moins de 41 ans | 70 % | 30 % |

| Moins de 51 ans | 60 % | 40 % |

| Moins de 61 ans | 50 % | 50 % |

| Moins de 71 ans | 40 % | 60 % |

| Moins de 81 ans | 30 % | 70 % |

| Moins de 91 ans | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Un exemple parle mieux qu’un long discours. Sur un actif de 250 000 €, avec un usufruitier de 82 ans, l’usufruit vaut 20 %, soit 50 000 €, et la nue-propriété 200 000 €. Les héritiers nus-propriétaires sont donc taxés sur 200 000 €, avant application de leurs abattements personnels. C’est une mécanique essentielle à comprendre, parce qu’elle explique pourquoi un même bien peut produire des droits très différents selon l’âge du bénéficiaire.

Deux conséquences pratiques découlent souvent de ce calcul. D’abord, le conjoint survivant est exonéré de droits de succession, ce qui concentre l’enjeu fiscal sur les nus-propriétaires. Ensuite, si la nue-propriété a été donnée avec réserve d’usufruit, l’extinction du droit au décès ne déclenche en principe pas de droits supplémentaires sur ce point. Autrement dit, le démembrement peut être fiscalement intelligent, mais seulement s’il a été monté avec précision dès le départ.

Quand les héritiers veulent vendre ou transformer ce droit en argent, la technique devient encore plus importante que le barème.

Quand le partage se bloque et que la conversion devient l’option utile

Vendre le bien

La vente d’un bien démembré n’a rien d’automatique. Pour céder la pleine propriété, il faut l’accord des titulaires des droits, et le prix est ensuite réparti entre eux selon la valeur de chacun. C’est une solution saine lorsque tout le monde veut sortir du dossier, mais elle devient source de tension si l’un des héritiers veut liquider et l’autre conserver.

Transformer en rente viagère

La conversion de l’usufruit en rente viagère peut être demandée par le conjoint survivant ou par un nu-propriétaire. Si tout le monde est d’accord, la conversion se négocie devant notaire, avec une convention qui fixe le montant de la rente et son indexation. En cas de désaccord, le juge peut être saisi. En revanche, il ne peut pas imposer cette conversion sur le logement principal et son mobilier, ce qui protège la stabilité du foyer.Lire aussi : Libéralité et donation - Comment sécuriser votre transmission ?

Transformer en capital

La conversion en capital est plus exigeante encore : elle suppose l’accord de tous les nus-propriétaires. C’est souvent la bonne option quand la famille préfère solder le dossier plutôt que de gérer une rente sur plusieurs années. Mais je reste prudent sur ce point, car une somme versée trop vite peut masquer un déséquilibre futur si les garanties, l’indexation et la valeur retenue n’ont pas été verrouillées dans l’acte.

Dans les dossiers les plus tendus, je conseille de trancher très tôt entre conserver, louer, vendre ou convertir. Plus on attend, plus la situation se rigidifie, surtout si le bien a une valeur affective forte ou si les liquidités manquent pour régler les frais et les droits.

Avant de figer un partage sous usufruit, je vérifie toujours quelques points très simples, mais décisifs.

Les vérifications que je fais avant de figer un partage sous usufruit

- Je vérifie le choix du conjoint survivant et le délai dans lequel il doit se prononcer.

- Je distingue le logement principal, les comptes bancaires, les titres financiers et les parts de société, car chaque actif obéit à une logique différente.

- Je fais chiffrer l’usufruit à partir de la valeur totale du bien et de l’âge révolu de l’usufruitier.

- Je sécurise ce qui se passe en cas de vente, de conversion ou de renonciation, pour éviter les interprétations contradictoires.

- Je contrôle le calendrier déclaratif, surtout quand la succession est ouverte en Martinique, où le délai dépend du lieu du décès.

En Martinique comme ailleurs, le réflexe utile n’est pas de courir après la solution la plus « avantageuse » sur le papier, mais celle qui reste tenable pendant dix ans sans contentieux. C’est souvent là que la différence se joue : un bon montage d’usufruit ne promet pas tout, il évite surtout les angles morts entre la jouissance, la transmission et la fiscalité.