En droit français, les descendants occupent une place centrale dans la transmission du patrimoine: ce sont eux qui, en règle générale, protègent la réserve héréditaire et structurent le partage entre enfants, petits-enfants et autres branches familiales. Dans une succession ou une donation, tout se joue souvent sur trois points très concrets: qui hérite, dans quelles proportions et avec quelles conséquences fiscales. Je vais donc distinguer la définition juridique, la mécanique du partage et les réflexes à avoir avant d’organiser une transmission familiale.

La ligne descendante, la réserve et la fiscalité se répondent

- La ligne descendante regroupe les enfants, petits-enfants et, plus largement, la parenté en ligne directe.

- Les enfants sont des héritiers réservataires: on ne peut pas les écarter totalement d’une succession par testament.

- Quand un parent est décédé ou renonce, ses enfants peuvent venir à sa place par représentation.

- Les donations antérieures comptent à la fois pour l’équité familiale et pour le calcul fiscal sur 15 ans.

- En 2026, les repères utiles restent l’abattement de 100 000 € par enfant et par parent, ainsi que les délais déclaratifs à respecter.

Ce que recouvre la ligne descendante en droit français

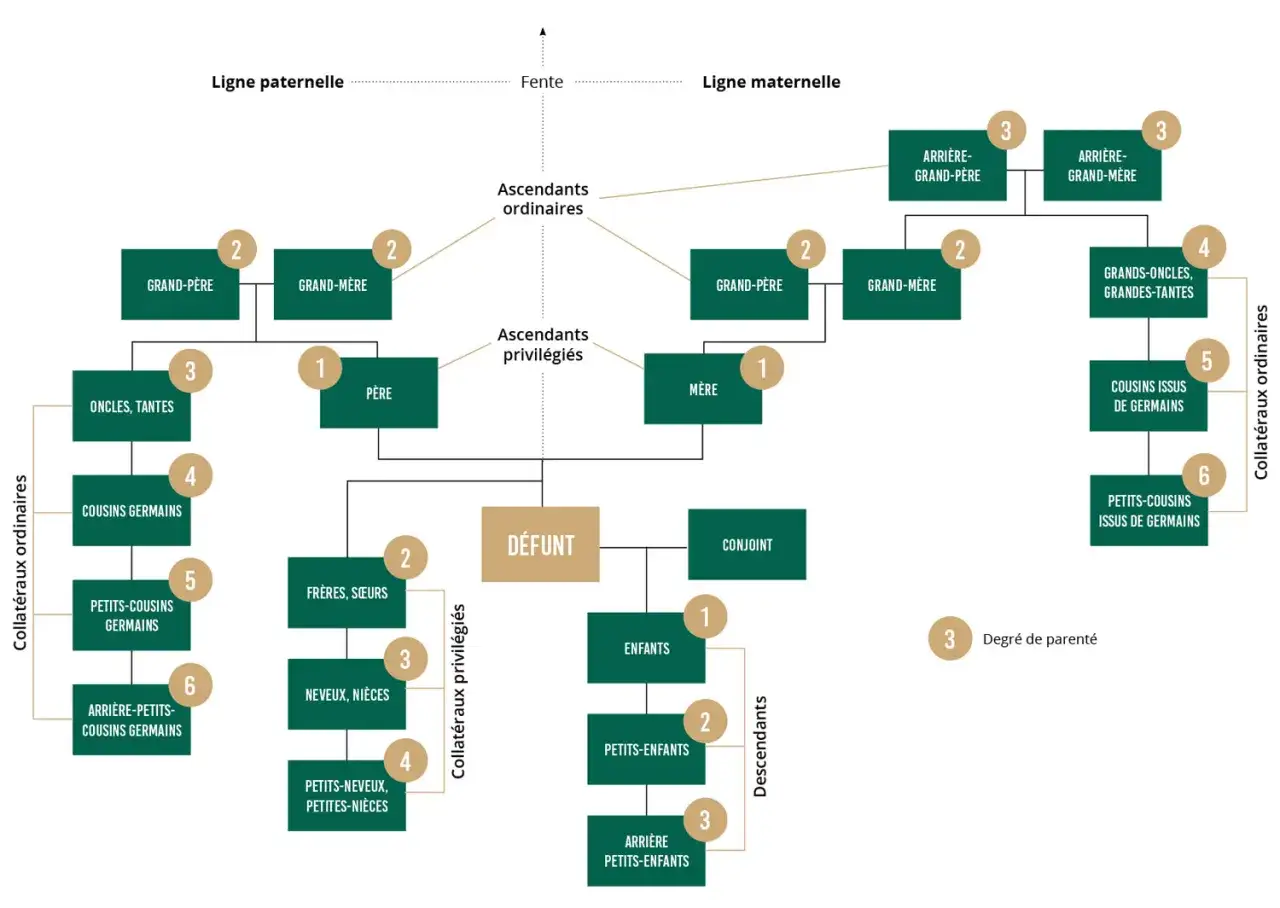

Je parle ici de la filiation légalement établie, qu’elle soit biologique ou adoptive lorsque le lien produit ses effets en droit. Le critère décisif n’est pas seulement le sang: c’est la place dans la famille et le degré de parenté. En pratique, les enfants se situent au premier rang, les petits-enfants prennent ensuite le relais si leur branche est appelée à la succession, et le conjoint survivant conserve des droits propres sans jamais être assimilé à la ligne descendante. Cette distinction paraît théorique, mais elle change tout dès qu’il existe une famille recomposée, un enfant décédé avant le parent ou une donation déjà consentie de son vivant. Le bon réflexe consiste donc à raisonner en branches familiales, pas seulement en noms sur un arbre généalogique. Reste à voir comment cette priorité se traduit dans le partage concret de l’héritage.Pourquoi elle verrouille le partage successoral

Je rappelle toujours un point simple: en présence d’enfants, on ne peut pas les écarter totalement de l’héritage. Une fraction du patrimoine leur revient obligatoirement sous forme de réserve héréditaire; le reste seulement peut être donné librement. Cette réserve protège les branches familiales et limite la liberté de disposer par testament.

| Nombre d’enfants | Réserve héréditaire | Quotité disponible |

|---|---|---|

| 1 | 1/2 | 1/2 |

| 2 | 2/3 | 1/3 |

| 3 ou plus | 3/4 | 1/4 |

Comment le partage se fait entre enfants, petits-enfants et branches familiales

Dans le partage ordinaire, les enfants héritent à parts égales. C’est la règle la plus simple, et souvent la plus mal comprise. Un enfant ne reçoit pas davantage parce qu’il a davantage aidé un parent, ni moins parce qu’il est né d’une autre union: tant que la filiation est établie et qu’aucune règle particulière ne s’applique, le partage est égalitaire.

Le petit-enfant, lui, n’hérite pas automatiquement de ses grands-parents. Il entre en scène surtout dans deux cas: si son parent est décédé avant l’ouverture de la succession, ou si ce parent renonce à la succession. Dans ces situations, la représentation permet à la génération suivante de prendre la place du parent dans la branche familiale.

- Parent vivant et acceptant la succession: sa branche reçoit directement sa part.

- Parent prédécédé: ses enfants prennent sa place et se partagent sa branche.

- Parent renonçant: ses enfants peuvent aussi venir à sa place si les conditions juridiques sont réunies.

- Plusieurs petits-enfants dans la même branche: ils se répartissent la part de leur parent représenté.

Je trouve ce mécanisme plus clair quand on pense en termes de souche familiale: chaque branche reçoit d’abord la part du parent, puis elle se divise entre ses propres descendants. C’est précisément cette logique qui devient décisive dès qu’une donation a déjà été faite du vivant du défunt.

Ce que les donations changent dans la transmission familiale

Je distingue toujours deux questions, parce qu’on les confond trop souvent. D’un côté, il y a le rapport civil: faut-il réintégrer une donation dans le calcul du partage pour éviter qu’un héritier soit avantagé par rapport aux autres? De l’autre, il y a le rapport fiscal: faut-il additionner les transmissions passées pour recalculer les abattements et les droits à payer?

- Le rapport civil sert à rééquilibrer le partage entre héritiers.

- Le rapport fiscal sert à recalculer l’assiette de taxation sur les transmissions réalisées dans les 15 dernières années.

- L’action en réduction intervient si une donation ou un testament dépasse la quotité disponible.

- La donation-partage permet d’organiser la répartition à l’avance et limite les contestations sur la valeur des biens.

Une fois cette mécanique comprise, il reste à repérer les cas qui modifient la règle de base ou qui surprennent les familles au moment du règlement.

Les cas particuliers qui modifient la règle

Trois situations méritent une attention particulière. La première est le droit de retour des parents: si un enfant meurt sans descendants, ses parents peuvent, dans certaines limites, reprendre les biens qu’ils lui avaient donnés. C’est une conséquence très concrète des donations antérieures, et elle surprend encore beaucoup de familles parce qu’on croit à tort qu’un bien donné est définitivement sorti du patrimoine familial.

La deuxième situation est la renonciation à la succession. Quand un enfant renonce, ses propres enfants peuvent souvent prendre sa place par représentation. Là encore, la logique n’est pas émotionnelle mais juridique: on ne ferme pas la branche, on la fait passer à la génération suivante. La troisième situation est celle des libéralités trop généreuses: si elles empiètent sur la réserve, elles sont réajustées par la réduction.

Je signale aussi un point pratique: les successions avec un élément international ne se règlent pas toujours avec une simple lecture du droit français. Dès qu’il y a un domicile, une résidence ou un bien à l’étranger, il faut vérifier la loi applicable avant de croire que la réserve fonctionne exactement de la même façon. Cette prudence évite des erreurs coûteuses, surtout quand la succession est familiale et immobilière.

Une fois ces exceptions identifiées, la fiscalité en 2026 devient beaucoup plus facile à lire.

Ce qu’il faut anticiper côté fiscalité en 2026

En ligne directe, la fiscalité repose sur deux étages: l’abattement d’abord, puis le barème progressif. Pour un enfant, l’abattement de base est de 100 000 € par parent, à la fois en donation et en succession, sous réserve de ne pas l’avoir déjà utilisé dans les 15 années précédentes. Ensuite seulement s’applique le tarif progressif.

| Part taxable après abattement | Taux applicable en ligne directe |

|---|---|

| Jusqu’à 8 072 € | 5 % |

| De 8 073 € à 12 109 € | 10 % |

| De 12 110 € à 15 932 € | 15 % |

| De 15 933 € à 552 324 € | 20 % |

| De 552 325 € à 902 838 € | 30 % |

| De 902 839 € à 1 805 677 € | 40 % |

| Au-delà de 1 805 677 € | 45 % |

Pour une famille installée en Martinique, un délai doit aussi être intégré dans le raisonnement: la déclaration de succession est en principe à déposer dans les 6 mois si le décès a eu lieu dans le département où le défunt était domicilié, et dans les 12 mois dans les autres cas. Ce détail paraît administratif, mais il compte beaucoup, car un bon partage civil peut être fragilisé par une simple négligence déclarative. La prochaine étape consiste donc à préparer la transmission avec méthode plutôt qu’à corriger les erreurs après coup.

Préparer une transmission claire sans fragiliser la famille

Je conseille de raisonner dans l’ordre suivant: inventorier les biens, identifier la branche de chaque enfant, vérifier les donations déjà consenties, puis seulement décider s’il faut compléter par testament, donation simple ou donation-partage. Quand il y a une maison, une entreprise familiale ou un enfant d’une seconde union, le bon réflexe n’est pas d’improviser: c’est de poser les chiffres sur la table avant d’écrire quoi que ce soit.

- Vérifier si la transmission respecte la réserve héréditaire.

- Contrôler les donations réalisées depuis moins de 15 ans.

- Choisir entre égalité stricte et répartition adaptée aux besoins de chacun.

- Anticiper la valeur des biens difficiles à partager, surtout l’immobilier.

Au fond, la bonne stratégie n’est pas de donner plus vite, mais de donner de façon lisible, documentée et compatible avec les droits de chaque branche familiale. C’est cette cohérence qui protège vraiment les enfants, les petits-enfants et la stabilité de la succession.