Les frais de succession avec donation au dernier vivant ne se lisent pas comme une simple addition de lignes. En France, la donation entre époux protège surtout le conjoint survivant en lui donnant plus d’options sur la répartition du patrimoine, mais l’effet fiscal dépend ensuite de la présence d’enfants, de leur lien avec le défunt et du choix entre usufruit et pleine propriété. Je vais donc aller droit au point qui compte vraiment: ce qui baisse, ce qui ne baisse pas, et dans quels cas la donation change réellement la facture.

Ce qu’il faut retenir avant de calculer les droits

- Le conjoint survivant est exonéré de droits de succession en France, donc la donation entre époux ne le fait pas “payer moins” à lui seul.

- L’intérêt fiscal se joue surtout sur la part transmise aux enfants, car la donation modifie la répartition entre usufruit et pleine propriété.

- Le notaire reste indispensable dans les dossiers avec donation entre époux, bien immobilier ou testament, et ses frais ne disparaissent pas.

- L’acte de donation coûte 135,84 € TTC, hors éventuelle facturation de l’inscription au FCDDV.

- Les frais bancaires de succession sont encadrés en 2026: ils ne peuvent pas dépasser 1 % des soldes valorisés et restent plafonnés à 857 €.

- Quand le conjoint reçoit l’usufruit, la base taxable des enfants dépend de son âge; c’est souvent là que l’écart se crée.

Ce que change réellement la donation entre époux sur la facture successorale

Je le vois souvent en pratique: on parle de “frais de succession” comme s’il s’agissait d’un seul bloc, alors qu’il faut distinguer au moins trois choses. Il y a les droits de succession, les frais de notaire et, dans certains dossiers, les frais bancaires. La donation entre époux agit surtout sur la première catégorie, mais pas sur toutes les autres.

Le principe fiscal est simple: le conjoint survivant ne paie pas de droits de succession sur ce qu’il reçoit. L’administration fiscale rappelle d’ailleurs que l’actif net taxable se calcule après déduction du passif, puis se répartit entre héritiers selon leurs droits respectifs. Autrement dit, la vraie question n’est pas “le conjoint est-il taxé ?”, mais “quelle part de l’héritage revient aux autres héritiers, et dans quelle forme ?”.

Que le dossier soit traité en métropole ou en Martinique, la logique reste la même: la donation entre époux ne supprime pas les formalités, elle modifie la structure de la transmission. C’est cette nuance qui fait la différence entre une succession simplement protégée et une succession réellement optimisée.

- Ce qui baisse parfois : la base taxable des enfants, si le conjoint choisit l’usufruit.

- Ce qui ne baisse pas : les émoluments du notaire, les actes obligatoires et certains frais bancaires.

- Ce qui reste souvent inchangé : le coût administratif du règlement de la succession, surtout s’il existe un bien immobilier.

La suite logique consiste donc à regarder les droits du conjoint selon la composition de la famille, car c’est elle qui détermine la marge de manœuvre réelle.

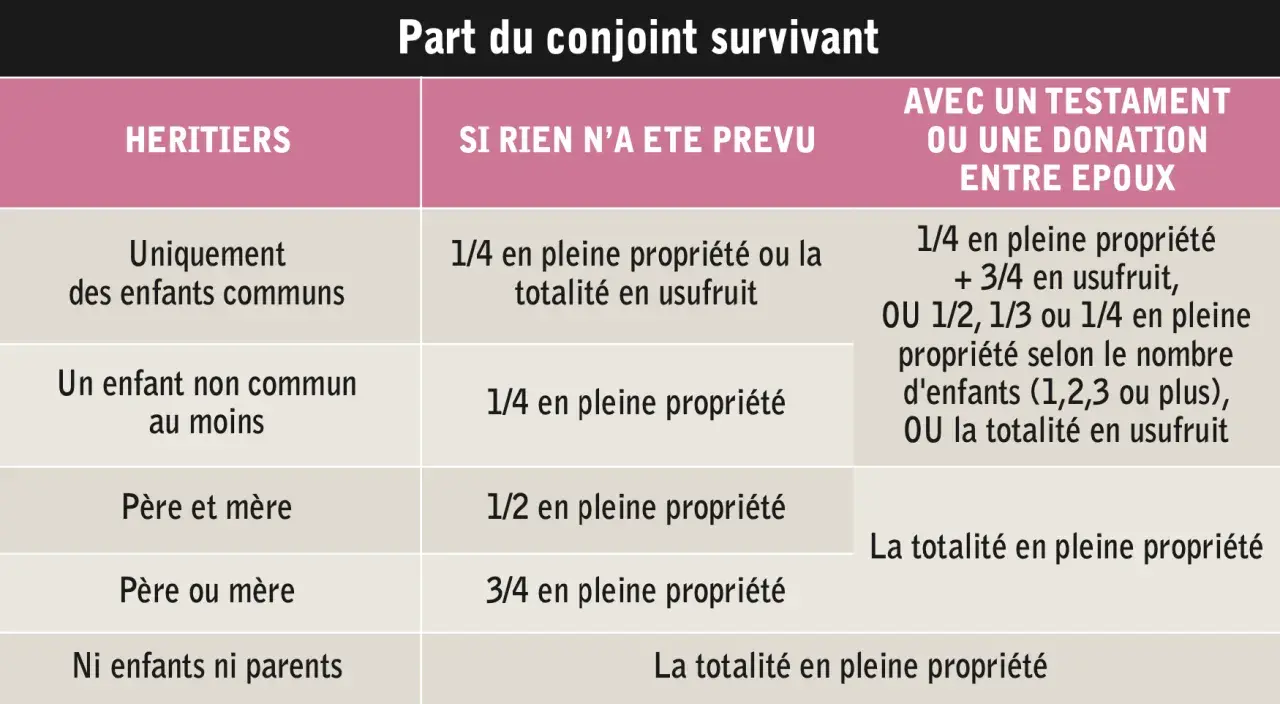

Les droits du conjoint survivant selon la famille

La donation entre époux n’a pas le même intérêt si le couple a des enfants communs, des enfants d’une autre union ou aucun enfant. C’est là que les erreurs de lecture sont les plus fréquentes: beaucoup pensent qu’elle donne “tout” au conjoint, alors qu’en réalité elle ouvre des options, mais dans un cadre précis.

| Situation familiale | Sans donation entre époux | Avec donation entre époux | Point à surveiller |

|---|---|---|---|

| Enfants communs | Le conjoint recueille en principe l’usufruit de la totalité ou le 1/4 en pleine propriété. | Il peut choisir entre l’usufruit total, 1/4 en pleine propriété + 3/4 en usufruit, ou la quotité disponible en pleine propriété. | Le vrai enjeu devient la liquidité du patrimoine et la valeur fiscale de la nue-propriété des enfants. |

| Enfants non communs | Le conjoint est en principe limité au 1/4 en pleine propriété. | La donation élargit les options, mais la réserve des enfants reste à respecter. | Le dossier est plus technique, surtout si le patrimoine comporte une résidence principale et peu de liquidités. |

| Aucun enfant | Le conjoint hérite d’une part importante, mais pas toujours de tout le patrimoine si les parents du défunt sont encore vivants. | La donation peut lui permettre de recueillir la totalité de la succession. | Le droit de retour des parents sur certains biens donnés auparavant peut encore jouer. |

Ce tableau résume une chose essentielle: la donation entre époux sert d’abord à adapter la succession à la vie du conjoint survivant. Fiscalement, elle devient intéressante surtout quand elle permet de déplacer la charge vers une nue-propriété moins taxée ou de préserver le logement sans déclencher de taxation immédiate. C’est précisément le rôle de l’usufruit, que je détaille juste après.

Pourquoi le choix entre usufruit et pleine propriété fait varier les droits

Le point technique le plus important, c’est celui-là: quand le conjoint survivant choisit l’usufruit, les enfants ne reçoivent pas la pleine propriété, mais la nue-propriété. Sa valeur fiscale dépend de l’âge de l’usufruitier. Service Public rappelle le barème légal suivant, utilisé aussi bien pour les donations que pour les successions.| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| Moins de 31 ans révolus | 80 % | 20 % |

| Moins de 41 ans révolus | 70 % | 30 % |

| Moins de 51 ans révolus | 60 % | 40 % |

| Moins de 61 ans révolus | 50 % | 50 % |

| Moins de 71 ans révolus | 40 % | 60 % |

| Moins de 81 ans révolus | 30 % | 70 % |

| Moins de 91 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Je donne toujours le même conseil: il faut comparer un scénario “sans donation” et un scénario “avec usufruit”, parce que l’écart peut être très fort. Prenons un patrimoine de 300 000 € avec deux enfants et un conjoint de 60 ans.

Sans donation entre époux, le conjoint recueille en principe 1/4 en pleine propriété, soit 75 000 €, et les deux enfants se partagent 225 000 €, soit 112 500 € chacun. Chaque enfant bénéficie alors d’un abattement de 100 000 €, et il reste 12 500 € taxable par enfant. À ce niveau, les droits ne sont pas énormes, mais ils existent déjà.

Avec une donation entre époux et le choix de l’usufruit total, le conjoint reçoit l’usufruit sur 300 000 €. À 60 ans, l’usufruit vaut 50 %, donc les enfants reçoivent chacun une nue-propriété fiscalement valorisée à 75 000 €. L’abattement de 100 000 € couvre alors entièrement leur part taxable: aucun droit de succession n’est dû par les enfants dans cet exemple.

Le même mécanisme ne produit pas toujours le même résultat. Si le conjoint a 72 ans, la nue-propriété vaut davantage, donc la base taxable des enfants remonte. C’est pour cela qu’il serait trompeur de présenter la donation entre époux comme une recette fiscale universelle: elle dépend fortement de l’âge du survivant et de la structure du patrimoine.

L’autre intérêt pratique est plus discret mais important: lorsque l’usufruit et la nue-propriété se rejoignent au décès de l’usufruitier, l’administration fiscale précise qu’il n’y a, en principe, pas de nouvelle taxation. Le patrimoine se reconstitue en pleine propriété sans deuxième passage à la caisse.

Les frais qui restent malgré tout

C’est ici que les attentes dérapent le plus souvent. La donation entre époux n’efface pas les frais de succession: elle ne fait que déplacer le curseur. En 2026, Service Public indique que l’acte de donation coûte 135,84 € TTC, auxquels peut s’ajouter la facturation de l’inscription au fichier central des dispositions de dernières volontés.

Ensuite, lors du décès, le notaire reste souvent incontournable. L’intervention est obligatoire s’il y a un bien immobilier, un testament ou une donation entre époux. Même sans immobilier, la présence d’une donation entre époux rend le passage chez le notaire très probable, car il faut vérifier les droits du conjoint, dresser les actes utiles et établir la déclaration de succession.| Poste | Ce qu’il faut retenir |

|---|---|

| Acte de donation entre époux | 135,84 € TTC pour l’acte, hors éventuelle inscription au FCDDV. |

| Actes de succession chez le notaire | Acte de notoriété, attestation de propriété, déclaration de succession et parfois partage: les montants varient selon les actes et la valeur du patrimoine. |

| Déclaration de succession | Le notaire la rédige et règle en principe les droits au Trésor public dans les 6 mois suivant le décès. |

| Frais bancaires de succession | Plafonnés à 1 % des soldes et produits d’épargne, avec un maximum de 857 € depuis le 1er janvier 2026. |

| Exonération du conjoint | Le conjoint survivant ne paie aucun droit de succession sur sa part. |

| Taxation des enfants | Chaque enfant bénéficie en principe d’un abattement de 100 000 € par parent, puis le barème progressif s’applique sur le surplus. |

Il existe même des cas où les frais bancaires peuvent être supprimés, notamment si les soldes sont modestes ou si la succession est simple. Mais dès qu’il y a un patrimoine immobilier, un conjoint protégé par donation et des enfants à répartir, il faut raisonner sur l’ensemble du dossier, pas seulement sur le taux d’imposition.

Quand la donation entre époux est vraiment utile

Je résume souvent le sujet de façon très simple: la donation entre époux est d’abord un outil de protection, et seulement ensuite un outil d’optimisation fiscale. Si votre priorité est de permettre au conjoint survivant de rester dans le logement et de garder une vraie marge de manœuvre financière, elle a du sens même lorsque l’avantage fiscal est limité.

En revanche, si votre objectif est uniquement de réduire les droits de succession, il faut être plus prudent. Le conjoint est déjà exonéré, donc le “gain” dépend surtout de la part laissée aux enfants et du choix patrimonial retenu par le survivant. C’est pourquoi la donation est particulièrement intéressante dans les situations suivantes.

- Patrimoine essentiellement immobilier : l’usufruit permet souvent de protéger le toit familial sans vendre trop vite.

- Conjoint qui aura besoin de revenus : l’usufruit donne le droit d’occuper le bien ou d’en percevoir les loyers.

- Présence d’enfants communs : les options sont souples et peuvent être ajustées à la valeur du patrimoine.

- Famille recomposée : l’outil reste utile, mais il faut le calibrer avec beaucoup plus de précision.

- Succession modérée : si les parts des enfants restent sous les abattements, l’intérêt fiscal devient presque secondaire.

À l’inverse, la donation est moins spectaculaire quand le patrimoine est liquide, que les héritiers sont peu nombreux et que l’abattement des enfants absorbe déjà la quasi-totalité de la transmission. Dans ce cas, le gain se joue plus sur la sécurité du conjoint que sur la réduction d’impôt.

Les vérifications que je fais toujours avant de signer chez le notaire

Avant de conclure, il y a quelques points que je vérifie systématiquement, parce qu’ils évitent les mauvaises surprises après le décès. Une donation entre époux bien rédigée n’a pas besoin d’être compliquée, mais elle doit être cohérente avec la famille, les biens et les objectifs du couple.

- La présence d’enfants communs ou non communs, car elle change les options civiles et la sensibilité fiscale du dossier.

- La nature des biens: résidence principale, comptes bancaires, portefeuille financier, biens locatifs, indivision.

- L’âge du conjoint survivant, puisque la valeur fiscale de l’usufruit varie fortement avec l’âge.

- L’existence d’autres outils successoraux: testament, assurance-vie, clause de préciput, changement de régime matrimonial.

- Le niveau de liberté laissé au conjoint dans l’acte: il peut choisir entre plusieurs formules, ou être limité volontairement.

- Le fait que la donation peut être révoquée, et qu’elle est automatiquement annulée en cas de divorce sauf maintien exprès.

Si je devais ne retenir qu’une méthode de travail, ce serait celle-ci: faire chiffrer deux scénarios, l’un avec donation entre époux et l’autre sans, en regardant à la fois les droits des enfants, les frais de notaire et la protection du logement. Dans beaucoup de dossiers, c’est cette comparaison simple qui montre si l’outil apporte un vrai gain ou seulement un confort juridique; et c’est souvent là que la décision devient claire.