Le chèque énergie aide de nombreux ménages à régler leurs factures, mais il sert aussi de prétexte à des SMS frauduleux, des faux sites et des appels pressants. Ici, je vais aller droit au but: comment reconnaître une tentative d’escroquerie, ce que fait réellement l’administration en 2026 et quoi faire immédiatement si un message vous paraît douteux. L’enjeu est simple: protéger vos données, votre compte bancaire et votre aide sans vous laisser piéger par un faux sentiment d’urgence.

Les réflexes à garder avant toute démarche liée au chèque énergie

- Le chèque énergie 2026 est en principe envoyé automatiquement aux foyers éligibles, avec une demande possible jusqu’au 31 décembre 2026 si vous n’avez rien reçu.

- Aucun message légitime ne doit vous demander votre IBAN, votre numéro de carte ou votre mot de passe pour “débloquer” l’aide.

- Les arnaques jouent presque toujours sur l’urgence, un lien à cliquer ou la promesse d’un remboursement rapide.

- Un vrai contact peut exister par mail, SMS ou courrier, mais il renvoie vers le circuit officiel et ne vous pousse pas à sortir du cadre.

- En cas de doute, ne répondez pas, gardez la preuve et vérifiez par un canal connu, notamment le numéro officiel d’assistance.

- Si vous avez transmis des informations, agissez vite: banque, signalement, conservation des preuves et, si besoin, plainte.

Pourquoi ces fraudes ciblent si bien le chèque énergie

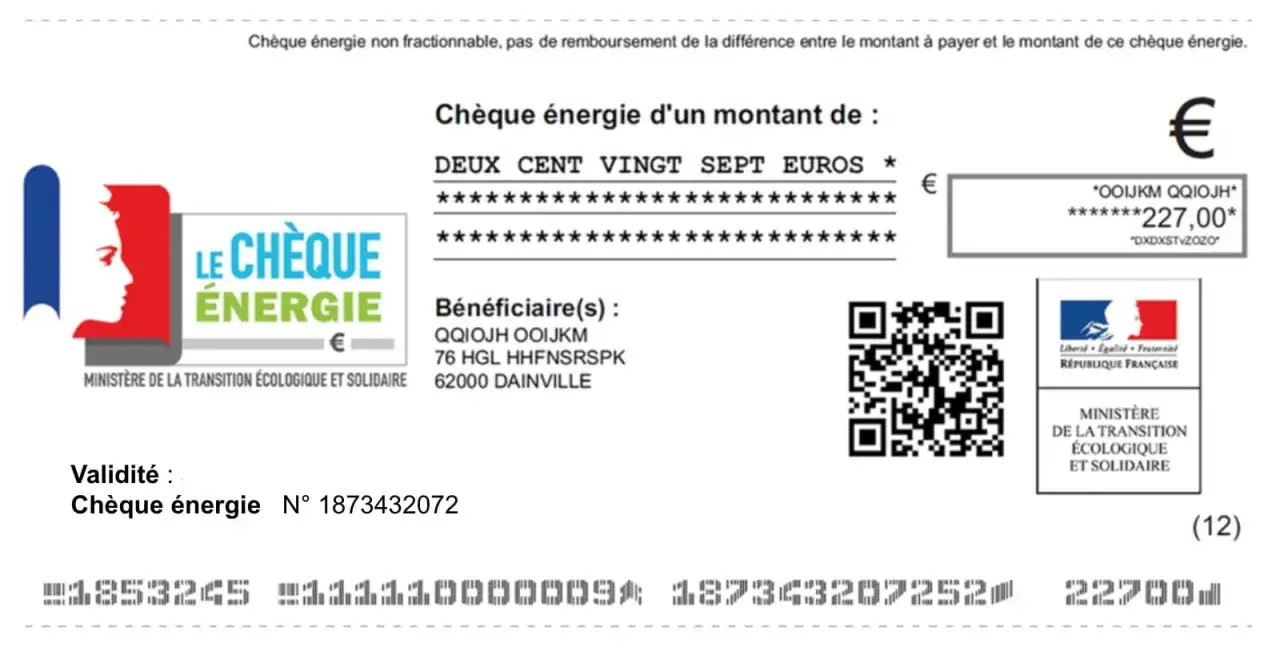

Le chèque énergie attire les fraudeurs parce qu’il coche toutes les cases d’une cible idéale: une aide connue du grand public, une période d’envoi identifiée, des ménages qui ont souvent besoin d’aller vite et un vocabulaire administratif facile à imiter. En 2026, le montant va de 48 à 277 euros selon les revenus et la composition du foyer, ce qui suffit à rendre crédible un faux message promettant un “déblocage” ou une “validation” rapide.

Le piège est d’autant plus efficace que le vrai dispositif n’est pas compliqué, mais qu’il reste mal compris. Beaucoup de gens savent qu’ils peuvent recevoir l’aide automatiquement, sans démarche, puis qu’une demande est possible si le chèque n’a pas été reçu. Les escrocs exploitent exactement cette zone grise: ils se présentent comme un relais administratif, ajoutent une touche d’urgence, puis tentent de vous faire sortir du circuit officiel.

Je regarde toujours ce point en premier: si un message prétend accélérer une aide publique, il doit être traité comme suspect jusqu’à preuve du contraire. C’est justement pour cela qu’il faut apprendre à lire les signaux faibles avant de cliquer, et c’est ce que je détaille juste après.

Reconnaître un faux message avant de cliquer

Une arnaque liée au chèque énergie ne ressemble pas toujours à un piratage grossier. Au contraire, elle imite souvent le ton administratif, reprend des couleurs proches du visuel public et joue sur une formulation très propre. Le vrai indice, ce n’est pas l’apparence générale, c’est la logique du message.

Dans un SMS ou un e-mail

- Urgence artificielle : “dernière chance”, “compte suspendu”, “validation immédiate”.

- Lien à cliquer : le message vous pousse vers une page de saisie au lieu de vous laisser passer par votre canal habituel.

- Demande de données sensibles : IBAN, numéro de carte, mot de passe, code reçu par SMS, code à gratter ou identifiants personnels.

- Prétexte de remboursement : un faux remboursement est souvent le meilleur moyen d’obtenir vos données bancaires.

- Adresse ou syntaxe étrange : faute légère, domaine inhabituel, signature floue, mention administrative trop générique.

Au téléphone

Un faux conseiller essaie souvent de vous faire parler vite. Il peut dire qu’il faut “vérifier votre dossier”, “sécuriser votre aide” ou “confirmer votre identité”. Dès qu’on vous demande de dicter un code reçu par SMS, de rappeler un numéro inconnu ou d’installer une application pour aider à la procédure, je considère qu’on sort du cadre normal.

Lire aussi : Démarchage téléphonique en 06 - Est-ce légal et comment réagir ?

Sur un faux site

Le faux site n’a pas forcément l’air bricolé. Il peut copier des logos, afficher une Marianne, imiter une page de service public et même reprendre une formulation très crédible. Ce qui trahit souvent l’arnaque, ce sont les détails: un nom de domaine approximatif, une demande de paiement inattendue, un formulaire trop intrusif ou une page qui vous pousse à entrer des informations bancaires pour une aide qui n’en a pas besoin.

Le réflexe utile est simple: si le message vous presse, vous isole ou vous demande de quitter le canal officiel, je pars du principe qu’il faut interrompre la démarche. Le vrai fonctionnement du dispositif est beaucoup plus simple que ce que les fraudeurs veulent vous faire croire.

Ce que l’administration fait vraiment et ce qu’elle ne fait jamais

Les informations officielles sont nettes sur un point: aucun démarchage n’est entrepris auprès des bénéficiaires pour leur faire “gérer” le chèque énergie, et les coordonnées bancaires ne doivent jamais être demandées dans ce cadre. En parallèle, un vrai contact peut tout de même exister par mail, SMS ou courrier pour les foyers potentiellement éligibles qui n’ont pas été identifiés automatiquement. La différence entre ces deux situations est essentielle.

| Situation | Ce qui est normal | Ce qui doit vous alerter |

|---|---|---|

| Attribution du chèque | Le chèque est envoyé automatiquement aux foyers éligibles identifiés. | Un message demandant un paiement, un “frais de dossier” ou une validation bancaire. |

| Demande si le chèque n’a pas été reçu | La demande passe par le portail officiel ou par courrier, avec une procédure encadrée. | Un lien reçu par SMS non vérifié, une page qui vous demande de vous connecter avec vos codes bancaires. |

| Informations demandées | Nom, prénom, date de naissance, numéro fiscal et adresse, avec justificatif lié au contrat d’électricité si nécessaire. | IBAN, carte bancaire, cryptogramme, mot de passe, code de sécurité reçu par téléphone ou SMS. |

| Utilisation du chèque | Il sert à payer des factures d’électricité, de gaz ou certaines charges d’énergie selon les règles en vigueur. | Une promesse de transformation en argent liquide ou en paiement de travaux non prévus par le dispositif. |

Un autre point mérite d’être bien compris: quand vous êtes bénéficiaire papier, le passage au format dématérialisé se fait seulement via le service officiel, avec un code confidentiel à gratter sur le chèque lui-même. Si quelqu’un vous demande ce code par message ou par téléphone, ce n’est pas normal. Le cadre administratif existe, mais il ne passe jamais par une collecte improvisée de données sensibles.

Une fois cette logique posée, on sait déjà mieux quoi faire si un message a réussi à vous faire douter. C’est l’objet de la séquence suivante.

Que faire dans l’heure qui suit si vous avez été piégé

La vitesse compte plus que la panique. Si vous avez cliqué, répondu ou transmis une information, il faut réagir tout de suite, mais sans faire n’importe quoi. Je conseille de procéder dans cet ordre.

- Arrêtez tout échange avec l’expéditeur suspect et ne cliquez plus sur ses liens.

- Conservez la preuve : capture d’écran, numéro d’appel, adresse de l’expéditeur, contenu du message, heure de réception.

- Prévenez votre banque immédiatement si vous avez transmis un IBAN, un numéro de carte ou un code de sécurité, puis faites opposition si nécessaire.

- Changez les mots de passe si vous avez saisi vos identifiants sur une fausse page, surtout si vous réutilisez le même mot de passe ailleurs.

- Vérifiez vos comptes dans les jours suivants pour repérer un débit anormal ou une ouverture de service non souhaitée.

- Signalez le message au 33700 pour un SMS suspect, ou via les dispositifs de signalement adaptés pour un e-mail ou un site frauduleux.

- Déposez plainte si de l’argent a disparu, si votre identité a été usurpée ou si l’arnaque a eu des conséquences concrètes.

Après avoir sécurisé l’urgence, il reste utile de comprendre les variantes les plus courantes de la fraude. C’est souvent là que les ménages modestes perdent le plus de temps.

Les variantes les plus trompeuses autour de l’aide énergie

Je vois revenir les mêmes scénarios, presque toujours construits pour donner l’impression qu’il faut “régulariser” quelque chose. Les fraudeurs changent la forme, mais gardent la même mécanique: vous faire croire qu’un petit geste administratif ou un paiement symbolique va débloquer une aide plus importante.

- Le faux remboursement : on vous promet de rendre une somme, puis on vous demande vos coordonnées bancaires pour la verser.

- La fausse activation : un pseudo-service prétend qu’un code ou un frais minime est nécessaire pour activer le chèque.

- Le faux conseiller énergie : l’appelant se présente comme un intermédiaire officiel et vous pousse à “mettre à jour” votre dossier.

- Le faux site de simulation : il copie l’apparence d’un portail public pour récolter vos données personnelles.

- La fausse aide aux travaux : on vous laisse croire que le chèque énergie finance encore des rénovations énergétiques, alors que ce n’est plus le cas.

La bonne nouvelle, c’est qu’on peut réduire fortement le risque avec quelques habitudes très simples. C’est ce qui protège le mieux l’aide sur la durée.

Les réflexes qui protègent l’aide jusqu’au bout

Quand je simplifie le sujet au maximum, il reste quatre règles qui font la différence. Elles sont peu spectaculaires, mais elles évitent l’essentiel des dégâts.

- Passer par un canal connu : si vous devez vérifier une information, utilisez le site officiel ou le numéro d’assistance que vous connaissez déjà, jamais le lien du message.

- Ne jamais donner ses codes : ni IBAN, ni carte bancaire, ni mot de passe, ni code reçu par SMS, ni code confidentiel à une tierce personne.

- Prendre le temps de vérifier : une vraie administration ne vous impose pas de décider en dix secondes sous pression.

- Demander de l’aide si besoin : France services peut accompagner les personnes qui ne sont pas à l’aise avec les démarches en ligne.

Pour moi, le meilleur filtre tient en une phrase: dès qu’un message autour du chèque énergie vous presse, vous demande de sortir du cadre officiel ou réclame des informations bancaires, il faut lever le pied. En 2026, ce réflexe vaut en métropole comme en Martinique: vérifier avant d’agir, ne rien transmettre sous contrainte et garder une trace de tout ce qui paraît anormal. C’est souvent la différence entre une simple tentative d’escroquerie et une vraie perte financière.