Le traitement d’un cadeau client en comptabilité soulève toujours les mêmes questions au mauvais moment: faut-il passer l’achat en 6234, récupérer la TVA, ou laisser la dépense en TTC? La bonne réponse dépend du type d’objet, de sa valeur, du bénéficiaire et du régime fiscal de la structure. Je fais ici le tri entre l’écriture comptable, les règles de TVA, la déductibilité fiscale et le cas des associations, avec une logique simple à appliquer en entreprise comme en structure associative, en Martinique comme ailleurs en France.

Les règles à vérifier avant de passer la charge au 6234

- Un cadeau offert à un client se comptabilise le plus souvent au 6234, avec la TVA en plus si elle est récupérable.

- La TVA n’est récupérable que pour les cadeaux de faible valeur, dans la limite de 73 € TTC par bénéficiaire et par an.

- La dépense reste en principe déductible du résultat si elle est normale, justifiée et non excessive.

- Au-delà de 3 000 € de cadeaux au total, une mention fiscale devient obligatoire sur la déclaration concernée.

- Pour les associations, la logique comptable est proche dès lors qu’elles sont dans une activité assujettie, mais le plan de comptes peut être adapté.

Comment je classe un cadeau client en comptabilité

Je commence toujours par distinguer le cadeau lui-même d’une autre dépense de relation commerciale. Un panier gourmand, une bouteille, un livre, un coffret ou un objet remis gratuitement à un client relèvent en général du compte 6234. Dans le plan comptable, ce compte sert à enregistrer les cadeaux destinés à la clientèle, et, dans le secteur associatif, on retrouve souvent la même logique avec un libellé adapté comme « cadeaux aux usagers ».

Le point important, c’est de ne pas tout mélanger. Un déjeuner avec un client n’est pas un cadeau: c’est une réception, donc plutôt un autre compte de la famille 625. Un objet publicitaire distribué en masse peut aussi être traité différemment si son rôle principal est promotionnel. En pratique, je conseille de fixer une règle interne simple: cadeau matériel offert individuellement = 6234; repas, événement, accueil = autre compte; objet publicitaire de très faible valeur = traitement à vérifier au cas par cas. Cette discipline évite les reclassements inutiles à la clôture, et elle prépare bien l’écriture comptable elle-même.

Ce qui relève bien du 6234

Je mets au 6234 tout bien offert gratuitement à un client ou à un prospect dans un but commercial clair: remerciement, fidélisation, geste de fin d’année, relation d’affaires. Le cadeau n’a pas besoin d’être luxueux pour être comptablement un cadeau; ce qui compte, c’est sa nature et l’intention de l’entreprise.

Lire aussi : Comment faire un devis professionnel et solide - Guide complet

Ce qui doit sortir du réflexe « cadeau »

Un repas d’affaires, une location de salle, une animation client ou un objet remis dans le cadre d’une opération de communication ne suivent pas forcément la même logique. C’est précisément là que les erreurs arrivent: on prend tout ce qui « fait plaisir au client » et on le loge au même endroit, alors que la fiscalité n’en tire pas les mêmes conséquences.

Une fois cette distinction posée, on peut passer à l’écriture concrète, qui dépend surtout de la façon dont le cadeau a été acheté ou sorti du stock.

L’écriture comptable qui marche dans la vraie vie

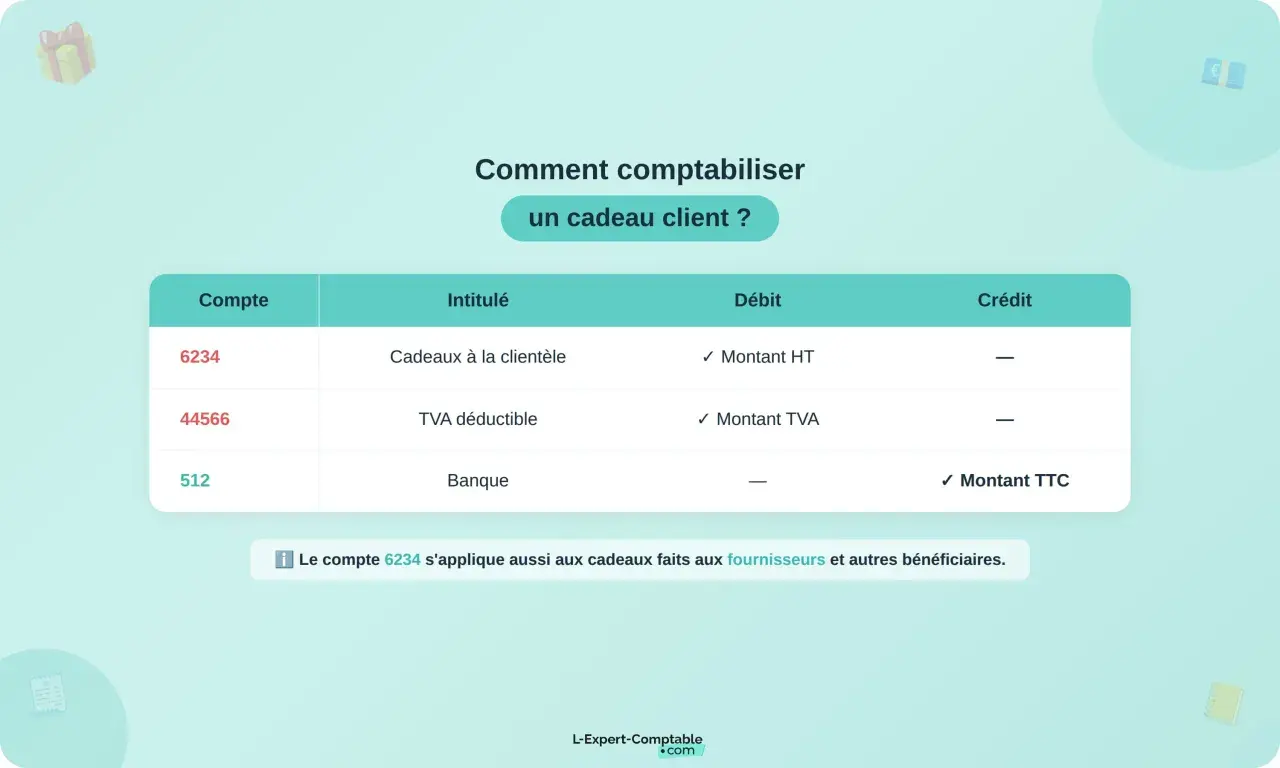

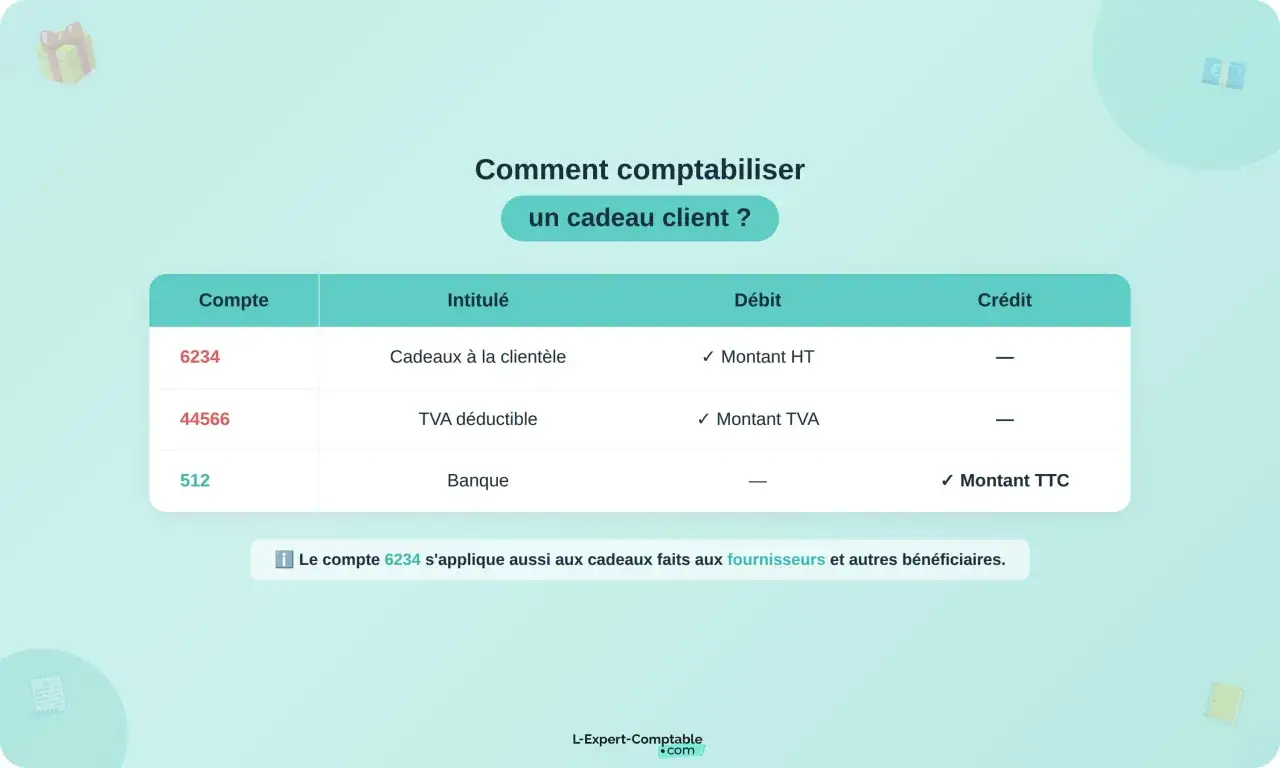

Quand le cadeau est acheté chez un fournisseur, l’écriture est généralement simple. La charge se constate au 6234 pour le montant hors taxes si la TVA est récupérable; sinon, on enregistre le montant toutes taxes comprises. C’est le détail qui change tout: le même cadeau peut générer deux écritures différentes selon que la TVA est ou non déductible.| Situation | Écriture de base | Point d’attention |

|---|---|---|

| Cadeau acheté pour 60 € HT avec TVA récupérable | Débit 6234 de 60 €, débit 44566 de 12 €, crédit 401 de 72 € | Le cadeau reste en charge HT, la TVA suit le régime normal. |

| Cadeau acheté pour 90 € TTC avec TVA non récupérable | Débit 6234 de 90 €, crédit 401 de 90 € | La TVA reste noyée dans le coût du cadeau. |

| Cadeau prélevé sur un stock | Débit 6234 au coût de revient, sortie du stock correspondant | Je valorise au coût de revient, pas au prix de vente. |

| Cadeau offert par une association assujettie | Même logique de charge, avec le compte 6234 adapté au plan de comptes utilisé | Le libellé peut varier selon le référentiel interne. |

Le cas du stock mérite un peu plus de rigueur. Si vous offrez un produit que vous vendez habituellement, il faut le sortir des stocks et non le laisser « disparaître » dans la nature. Selon votre organisation comptable, la sortie peut passer par un compte de variation de stock ou par le compte de stock directement, mais l’idée reste la même: le cadeau doit être valorisé correctement à son coût réel.

Je vois souvent une autre erreur: confondre le prix de vente du produit avec sa valeur comptable. Pour un cadeau offert, ce n’est pas le prix affiché qui compte, mais le coût de revient ou le prix d’achat supporté par l’entreprise. Cette précision devient encore plus importante dès qu’on aborde la TVA et la fiscalité, parce que c’est là que le seuil de 73 € change la donne.

TVA et déductibilité fiscale ne se confondent pas

Il faut séparer deux sujets que beaucoup de dirigeants mélangent encore: la déductibilité de la charge et la récupération de la TVA. Une dépense peut être fiscalement déductible du résultat sans que la TVA le soit. C’est exactement ce qui se passe souvent avec les cadeaux clients.

| Question | Réponse pratique | Conséquence |

|---|---|---|

| La charge est-elle déductible du résultat ? | Oui, si le cadeau reste dans une gestion normale de l’entreprise et n’est pas excessif. | Le montant peut rester en charges, sous réserve de justification. |

| La TVA peut-elle être récupérée ? | Oui seulement pour les cadeaux de faible valeur. | Au-delà du seuil, la TVA n’est pas déductible. |

| Quel est le seuil à retenir en 2026 ? | 73 € TTC par bénéficiaire et par an. | Le dépassement bloque la récupération de TVA. |

| Faut-il déclarer les cadeaux au fisc ? | Oui si le total dépasse 3 000 €. | Une mention doit figurer sur la déclaration adaptée. |

Le point que je rappelle toujours à mes clients est le suivant: le seuil de 73 € TTC n’est pas un plafond général de dépense. Ce n’est pas parce qu’un cadeau coûte 80 € qu’il devient automatiquement interdit ou non déductible du résultat. En revanche, la TVA n’est plus récupérable, et si la valeur devient manifestement excessive, l’administration peut contester la charge elle-même.

Autrement dit, on peut très bien avoir un cadeau admis en charge, mais avec une TVA perdue. C’est un cas banal, surtout sur des cadeaux plus qualitatifs, où l’entreprise accepte le coût total pour rester cohérente avec sa politique commerciale. Le bon réflexe consiste alors à arbitrer en connaissance de cause, plutôt qu’à découvrir la non-déductibilité après coup.

Il faut aussi garder en tête l’aspect probatoire. Lors d’un contrôle, ce n’est pas le principe du cadeau qui pose problème, mais sa justification: intérêt pour l’activité, cohérence avec le chiffre d’affaires, usage professionnel, absence de caractère excessif. C’est précisément pour cela qu’il faut documenter la dépense de manière propre.

Les pièces à garder pour sécuriser la dépense

Je conseille de traiter chaque cadeau client comme une petite opération à tracer, pas comme une dépense « anodine ». Un dossier clair permet de défendre la charge, de sécuriser la TVA quand elle est déductible et d’éviter les discussions stériles avec le contrôleur.

- La facture d’achat, avec le détail du bien et de la TVA.

- Le nom du client ou, à défaut, la catégorie de bénéficiaires et le motif commercial.

- La date de remise du cadeau et son contexte: fin d’année, fidélisation, signature, remerciement.

- Le suivi annuel par bénéficiaire, pour vérifier le seuil de 73 € TTC.

- Une note interne si le cadeau provient du stock ou s’il s’agit d’une opération exceptionnelle.

- Pour les cadeaux importants, une validation par la direction ou par le service comptable.

Dans la pratique, je préfère toujours un suivi simple mais constant à une sophistication théorique impossible à tenir. Un tableau interne par client, avec valeur TTC, date, objet offert et service émetteur, suffit souvent à sécuriser l’ensemble. Ce suivi devient encore plus utile quand plusieurs équipes offrent des cadeaux au même client sans se coordonner, car c’est là que le plafond annuel peut être franchi sans que personne ne s’en rende compte.

Je recommande aussi de conserver une logique homogène d’un exercice à l’autre. Si vous classez un panier gourmand au 6234 cette année, gardez la même méthode l’an prochain. Les changements de traitement sans raison claire attirent inutilement l’attention et rendent les rapprochements plus longs au moment du bilan.

Une fois cette discipline en place, la question suivante porte sur les associations, car elles n’appliquent pas toujours le même régime fiscal qu’une société classique.

Ce que change le régime pour les associations

Pour une association, tout dépend d’abord de son activité réelle. Si elle exerce une activité commerciale assujettie à la TVA ou à l’impôt sur les sociétés sur certains revenus, les règles sont très proches de celles d’une entreprise classique. Si elle reste dans un fonctionnement non lucratif sans TVA récupérable, le sujet change: il n’y a tout simplement pas de TVA à récupérer, même si la dépense doit être correctement comptabilisée.

Dans le plan de comptes des associations, on retrouve souvent un 6234 libellé différemment, par exemple « cadeaux aux usagers ». Le mécanisme reste le même: une dépense de représentation ou de relation avec les bénéficiaires, enregistrée en charge, avec un suivi cohérent. La différence se situe surtout dans le cadre fiscal et dans la nature du bénéficiaire: usagers, adhérents, partenaires, mécènes, clients ou financeurs ne renvoient pas toujours aux mêmes traitements.

| Situation associative | Traitement le plus fréquent | Ce que je vérifie |

|---|---|---|

| Association avec activité taxable | Règles proches d’une entreprise | TVA, seuil de 73 €, justification de la dépense |

| Association non assujettie à la TVA | Charge comptable sans récupération de TVA | Bon compte, bonne pièce, cohérence budgétaire |

| Présent offert à un partenaire dans une logique de sponsoring | Traitement à analyser comme contrepartie ou action de communication | Vérifier si l’opération reste un cadeau pur ou devient une prestation réciproque |

Je fais ici une distinction importante: un cadeau à un client n’est pas automatiquement un don, et un soutien à un partenaire n’est pas automatiquement un cadeau. Dans les associations, cette nuance compte beaucoup, parce qu’elle peut faire basculer la dépense vers une logique de communication, de mécénat ou de prestation. C’est souvent là que les écritures deviennent floues si l’on ne définit pas le but exact de l’opération.

En Martinique comme dans le reste du territoire, le bon réflexe reste donc le même: qualifier l’opération avant de la comptabiliser. Une association qui vend, facture ou contractualise doit raisonner comme un opérateur économique sur les flux concernés; une association purement non lucrative doit surtout garder une comptabilité lisible et défendable. C’est ce cadrage qui évite les corrections de fin d’exercice.

Les réflexes qui évitent les corrections de fin d’exercice

Quand je regarde les dossiers les plus propres, je retrouve presque toujours les mêmes habitudes. Elles ne sont pas sophistiquées, mais elles font gagner du temps et réduisent le risque fiscal. Le cadeau client ne pose pas de problème en soi; c’est le manque de méthode qui crée les difficultés.

- Définir une politique de cadeaux avec un plafond interne par client.

- Centraliser les achats pour éviter qu’un même bénéficiaire reçoive plusieurs cadeaux non suivis.

- Contrôler la TVA avant de valider la facture, pas après.

- Différencier le cadeau, la réception et l’objet publicitaire.

- Conserver un suivi annuel par bénéficiaire et par nature de dépense.

- Documenter le lien avec l’intérêt de l’entreprise ou de l’association.

Si je devais résumer ma méthode en une phrase, ce serait celle-ci: un cadeau client bien traité est un cadeau identifié, valorisé, tracé et justifié. Avec ce socle, le compte 6234 devient un outil de lecture des charges, pas un point de friction à chaque clôture. Et c’est exactement ce qu’on attend d’une comptabilité utile: qu’elle raconte ce qui a été fait, sans laisser de zone grise inutile.

Avant de valider la charge, je regarde donc toujours trois choses: la nature exacte du bien, le seuil de TVA et la preuve du lien commercial. Si ces trois éléments sont cohérents, le dossier est généralement solide; s’ils ne le sont pas, mieux vaut corriger tout de suite que découvrir l’erreur au moment du contrôle.