Une association peut parfaitement émettre des factures, mais pas pour les mêmes raisons qu’une entreprise classique. Tout dépend de la nature de l’opération, du statut fiscal, du client et du degré de professionnalisation de l’activité. Je fais ici le tri entre cotisation, don, prestation et vraie facturation associative, avec les mentions à prévoir, les cas où la TVA s’applique et les changements déjà visibles en 2026.

Les règles à retenir avant d’émettre une facture

- Une facture est obligatoire dès qu’une association vend à un professionnel, et elle peut aussi être exigée dans d’autres cas de vente à un particulier.

- Une cotisation ou un don ne se traite pas comme une prestation commerciale ; le document à remettre n’est pas le même.

- Si l’association reste hors TVA, elle doit en principe indiquer la mention « TVA non applicable, article 293 B du CGI » sur ses factures.

- Les associations assujetties à la TVA sont concernées par la facturation électronique, au moins pour la réception dès le 1er septembre 2026.

- Une numérotation continue, des dates exactes et une identité claire de l’association sont les trois points que je vérifie en premier.

Quand une association doit facturer et quand elle doit plutôt remettre un reçu

Je commence toujours par la même question : l’association vend-elle réellement un bien ou une prestation, ou collecte-t-elle simplement une cotisation ou un don ? La réponse change le document à émettre et, dans certains cas, la fiscalité derrière. Comme le rappelle Service-Public, la facture s’impose dès qu’il y a transaction entre professionnels ; pour le reste, il faut regarder la nature économique réelle de l’opération.

| Situation | Document le plus adapté | Point de vigilance |

|---|---|---|

| Cotisation simple | Justificatif interne ou reçu | Si elle ouvre un service individualisé, l’analyse peut changer. |

| Don ou mécénat | Reçu fiscal si l’association y est autorisée | On ne remplace pas un don par une facture. |

| Prestation ou vente à une entreprise, une collectivité ou un autre professionnel | Facture | Les mentions obligatoires s’appliquent comme pour un prestataire classique. |

| Vente à un particulier | Selon l’opération, facture ou note commerciale | Ne pas confondre document de vente et simple reçu de paiement. |

Une association sportive qui facture des sessions de formation à une mairie, une association culturelle qui loue du matériel à une société, ou un organisme d’insertion qui vend des prestations à des entreprises n’est pas dans le même cas qu’une association qui encaisse des cotisations annuelles. C’est cette frontière qu’il faut poser en premier, avant même de choisir un logiciel. Une fois ce tri fait, le contenu de la facture devient beaucoup plus simple à sécuriser.

Les mentions qui sécurisent une facture associative

Une facture mal renseignée est souvent plus problématique qu’une facture absente, parce qu’elle donne une impression de conformité alors qu’elle ne protège ni l’association ni son client. Je conseille de vérifier d’abord les mentions communes, puis seulement les mentions liées à la TVA ou au type de client.

| Mention | Pourquoi elle compte | Remarque pratique |

|---|---|---|

| Date d’émission et numéro unique | Elles verrouillent la chronologie comptable | Le numéro doit suivre une suite continue, sans trou artificiel. |

| Identité de l’association | Elle doit être identifiable sans ambiguïté | Nom complet, adresse, et SIREN ou SIRET dès que l’association en dispose. |

| Identité du client | Le destinataire doit être précisément nommé | Pour un professionnel, la dénomination sociale suffit ; pour un particulier, je reste plus prudent sur les coordonnées. |

| Nature, quantité et prix | On doit pouvoir relier la somme facturée à l’opération réelle | Le détail doit être assez fin pour être contrôlable. |

| TVA ou mention d’exonération | Le régime fiscal doit apparaître clairement | En franchise, la formule « TVA non applicable, article 293 B du CGI » reste la référence. |

| Date et conditions de règlement | Le recouvrement se gère dès l’émission | Ajoutez les pénalités de retard et l’indemnité de 40 € si le client est professionnel. |

| Garantie légale de conformité | Elle s’applique à certaines ventes destinées aux particuliers | Elle concerne surtout des catégories de biens durables précis. |

La sanction n’est pas théorique : une mention manquante peut coûter une amende fiscale par erreur, avec un plafond légal lié au montant facturé. Je vois souvent des associations se compliquer la vie sur un détail simple, alors qu’un modèle de facture propre réglerait 80 % du problème. C’est précisément pour éviter ces écarts qu’il faut ensuite distinguer le régime de TVA.

TVA, franchise et bascule vers une activité imposable

Le non-lucratif ne protège pas tout. Ce qui compte, c’est la réalité économique : si l’association vend régulièrement, concurrence un marché privé ou fait de la prestation sa ressource principale, elle peut entrer dans le champ de la TVA. À l’inverse, une association qui n’exerce aucune activité commerciale reste hors TVA et facture, quand elle facture, sans taxe ajoutée.

| Situation de l’association | TVA | Facture | Conséquence pratique |

|---|---|---|---|

| Activité exclusivement non lucrative | Non | Pas de facture commerciale systématique | Les flux relèvent surtout des cotisations, dons ou justificatifs internes. |

| Activités lucratives accessoires, gestion désintéressée, concurrence privée limitée, recettes marginales sous le seuil de 80 011 € | Non, si toutes les conditions sont réunies | Facture sans TVA | La mention d’exonération reste indispensable. |

| Activité lucrative principale, option pour la TVA ou dépassement du cadre de franchise | Oui | Facture avec TVA | L’association suit alors les règles ordinaires de facturation et de déduction. |

Dans la pratique, c’est souvent l’activité la plus régulière qui fait basculer la lecture fiscale. Une association peut très bien rester à but non lucratif dans son projet, tout en étant assujettie à la TVA sur une partie de ses opérations. C’est ce point de séparation que je recommande de documenter noir sur blanc, avant même d’attaquer la réforme électronique.

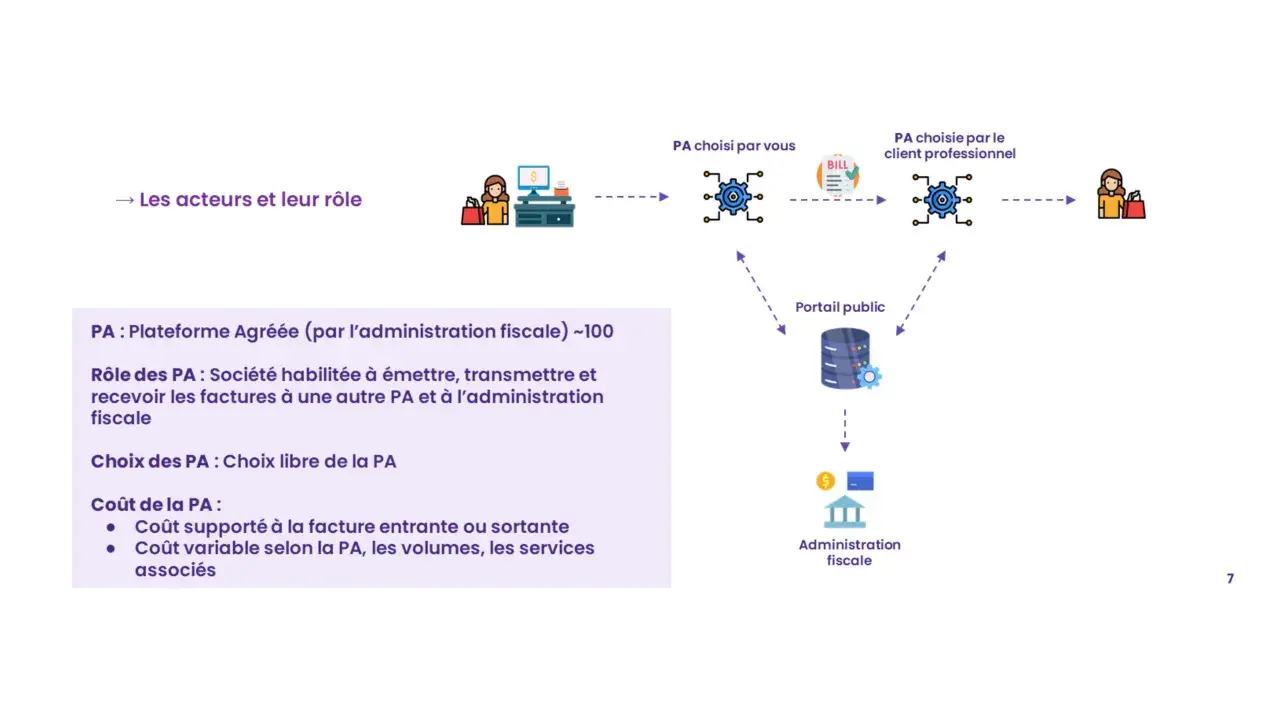

Ce que la facture électronique change déjà en 2026

La réforme ne touche pas toutes les associations de la même manière. Le critère décisif, c’est l’assujettissement à la TVA, pas le seul statut associatif. La fiche fiscale d’impots.gouv.fr sur les associations précise qu’une structure non assujettie à la TVA n’est pas concernée par l’obligation d’émettre des factures électroniques ni par la transmission des données de transaction et de paiement.

- À partir du 1er septembre 2026, toutes les entités assujetties à la TVA établies en France doivent pouvoir recevoir des factures électroniques.

- À partir de cette même date, les grandes entreprises et les ETI doivent aussi les émettre.

- À partir du 1er septembre 2027, l’obligation d’émission s’étend aux PME et aux micro-entreprises, donc à beaucoup d’associations fiscalisées.

- Un simple PDF envoyé par e-mail ne suffit pas à lui seul dans le nouveau cadre.

- Il faut anticiper le choix de la plateforme et le paramétrage du logiciel de gestion.

Concrètement, une association qui encaisse quelques prestations lucratives mais reste hors TVA n’a pas la même urgence qu’une structure fiscalisée. Mais dès qu’elle franchit la frontière TVA, je recommande de traiter la bascule comme un projet à part entière : modèle de facture, circuit d’approbation, archivage et export comptable. C’est ce niveau d’anticipation qui évite les bricolages de dernière minute.

Les erreurs qui reviennent le plus souvent

Dans les dossiers associatifs, les difficultés ne viennent pas des gros montants mais des petits mélanges : un don présenté comme une prestation, une facture émise sans série cohérente, ou une TVA absente alors que l’activité est devenue taxable. C’est souvent là que la comptabilité perd en lisibilité, puis en crédibilité.

- Confondre cotisation, don et prestation facturée.

- Numéroter les factures de manière irrégulière ou réutiliser une numérotation par exercice sans continuité claire.

- Oublier la mention d’exonération ou, à l’inverse, facturer de la TVA sans être correctement assujetti.

- Envoyer un simple document de paiement sans toutes les mentions exigées.

- Ne pas séparer les recettes lucratives des recettes purement associatives dans le suivi comptable.

- Attendre le dernier moment pour adapter le logiciel à la réforme électronique.

Le point que je vois le plus souvent mal anticipé, c’est l’effet cumulatif : une erreur isolée paraît bénigne, mais une série de factures mal cadrées suffit à créer un doute sur le régime fiscal réel de l’association. C’est exactement ce qu’il faut éviter si l’organisme veut rester lisible pour un financeur, un commissaire aux comptes ou l’administration. Et c’est aussi là qu’un protocole simple devient plus utile qu’un long discours.

Le protocole simple que je retiens pour une association qui facture sans se compliquer la vie

Quand une association émet peu de factures, la bonne méthode n’est pas de la traiter comme une entreprise par réflexe, mais de documenter proprement chaque flux. Je recommande un protocole très simple : savoir si l’encaissement relève d’une cotisation, d’un don ou d’une vente ; vérifier le régime TVA avant l’émission ; garder une numérotation continue ; archiver tous les justificatifs pendant 10 ans.

- Si la recette finance le fonctionnement interne sans service individualisé, partez d’un reçu ou d’un justificatif adapté.

- Si la recette rémunère une vraie prestation, utilisez une facture complète et claire.

- Si la structure devient régulière dans la vente, isolez cette activité dans le suivi comptable dès le départ.

- Si l’association est assujettie à la TVA, préparez le circuit électronique sans attendre la date limite.

Le bon réflexe, au fond, consiste à faire coïncider le document émis avec la réalité juridique de l’opération. Dès que cette cohérence est en place, la facturation associative cesse d’être un point de friction et devient un outil de gestion simple, propre et défendable.