Être fiché à la Banque de France sans le savoir n’est pas un cas théorique : un chèque rejeté, un crédit mal remboursé ou un dossier de surendettement peuvent suffire à bloquer un projet, parfois avant même que l’on comprenne ce qui s’est passé. L’enjeu, ici, est très concret : savoir quel fichier vous concerne, comment le vérifier sans perdre de temps, et surtout comment faire lever l’inscription dans les règles. Je vais aller droit au but, avec les bons réflexes, les délais utiles et les erreurs qui font perdre des semaines.

Les points à retenir pour agir sans perdre de temps

- En pratique, les deux fichiers les plus importants pour un particulier sont le FCC et le FICP.

- Un fichage peut être découvert tard, mais il se vérifie officiellement par un droit d’accès, en ligne, sur place ou par courrier.

- Pour le FICP, la banque doit vous prévenir avant l’inscription et vous laisser 30 jours calendaires pour régulariser.

- Pour le FCC, la levée peut aller vite après régularisation, mais il faut que la banque fasse suivre l’information.

- En cas d’erreur, le bon réflexe est de contester par écrit tout de suite, avec des preuves datées.

- En Martinique, l’accompagnement local de l’IEDOM à Fort-de-France peut faire gagner un temps précieux.

Comprendre ce que recouvre un fichage bancaire

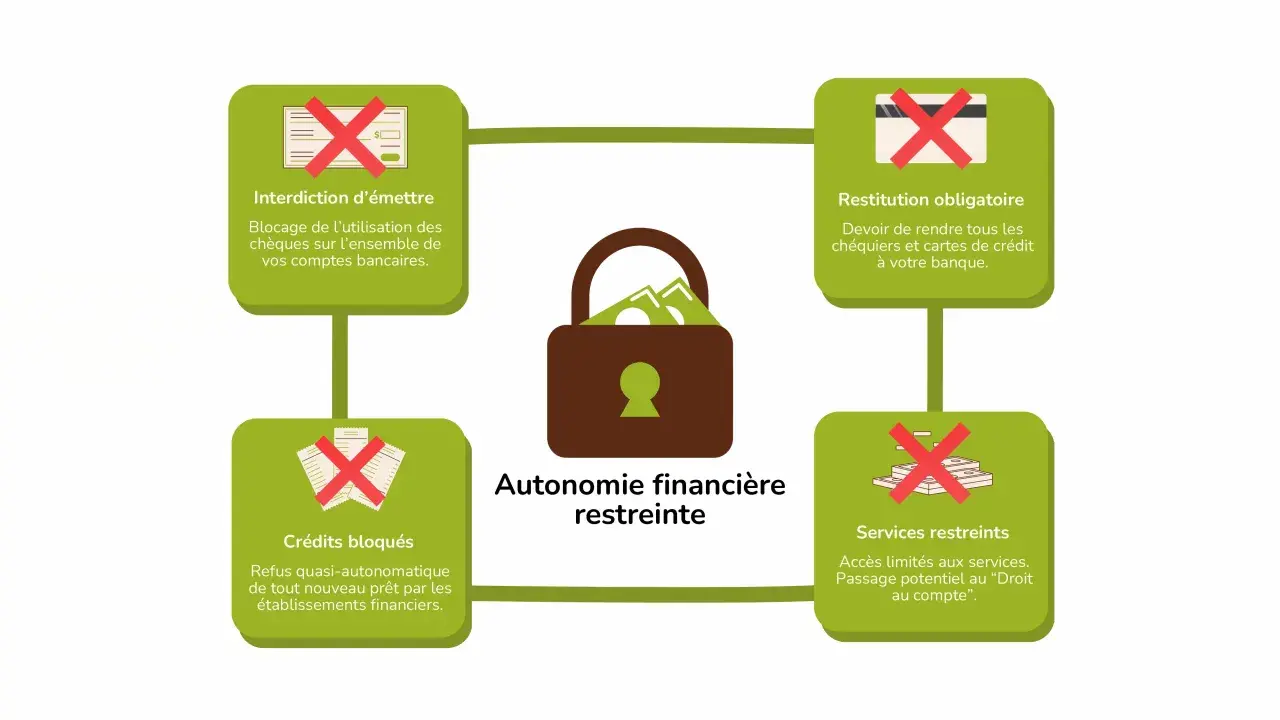

Quand on parle de fichage bancaire, on mélange souvent plusieurs situations qui n’ont pas les mêmes effets. Pour un particulier, les deux cas les plus fréquents sont le FICP, qui concerne les incidents de remboursement de crédit et certaines situations de surendettement, et le FCC, qui vise surtout les chèques sans provision et certains retraits de carte bancaire.La différence compte énormément. Le FICP gêne surtout l’accès au crédit et à certains financements, alors que le FCC touche davantage les moyens de paiement du quotidien, en particulier le chéquier. Je simplifie volontairement, car dans la vie réelle c’est souvent l’étiquette “fiché” qui inquiète, alors que ce sont les conséquences concrètes qui font la différence.

| Fichier | Ce qui déclenche l’inscription | Effet concret pour le particulier | Durée habituelle |

|---|---|---|---|

| FICP | Deux mensualités impayées, un retard prolongé sur une échéance non mensuelle, un découvert autorisé utilisé de façon abusive, ou un dossier de surendettement | Le prêteur consulte le fichier avant d’accorder un crédit et peut refuser ou durcir les conditions | Jusqu’à 5 ans pour un incident, 7 ans pour certaines mesures de surendettement |

| FCC | Chèque sans provision non régularisé, interdiction judiciaire d’émettre des chèques, ou retrait de carte bancaire pour usage abusif | Chéquier retiré, carte éventuellement retirée, et consultation du fichier par les banques | 5 ans pour l’interdiction d’émettre des chèques, 2 ans pour un retrait de carte |

Je retiens surtout ceci : le fichage ne signifie pas toujours “interdiction totale”, mais il change immédiatement le rapport de force avec la banque. Pour savoir si cela vous concerne vraiment, il faut repérer les signaux qui apparaissent dans la vie bancaire courante, pas seulement attendre une lettre officielle.

Le plus utile maintenant est donc d’identifier les alertes qui doivent vous mettre en vigilance avant même d’avoir le relevé officiel.

Repérer les premiers signaux qui doivent vous alerter

On découvre souvent un fichage au moment où la banque commence à refuser des opérations ou à limiter certains services. Ce n’est pas une preuve absolue, mais c’est un indice sérieux qu’il faut prendre au sérieux tout de suite.

- La banque refuse un crédit, même pour un montant modeste, sans explication vraiment claire.

- Votre chéquier est retiré, ou l’on vous annonce que vous ne pourrez plus émettre de chèques.

- Votre carte bancaire est reprise ou remplacée par une carte plus restrictive.

- Vous recevez un courrier parlant d’incident de paiement, de mise en demeure ou de régularisation urgente.

- Un compte joint entraîne des complications alors que vous n’êtes pas directement à l’origine du problème.

- Votre banque évoque une clôture de compte ou une modification unilatérale des services.

Ces indices sont utiles, mais ils ne remplacent jamais la vérification officielle. Je conseille de ne pas rester dans le doute, parce que c’est souvent le doute qui fait perdre le plus de temps, surtout quand plusieurs établissements sont concernés.

La bonne suite logique, c’est donc de consulter le fichier concerné sans attendre.

Vérifier son statut sans attendre

Si vous suspectez une inscription, le plus fiable est d’exercer votre droit d’accès. La demande peut se faire en ligne via l’espace personnel, sur place, ou par courrier. La réponse n’arrive pas par téléphone, mais par courrier, ce qui évite beaucoup de malentendus et permet de garder une trace écrite.

La démarche en ligne est souvent la plus simple : on se connecte avec un identifiant compatible avec FranceConnect, on dépose une demande de consultation, puis on joint une lettre signée à la main et une copie recto verso d’une pièce d’identité. Sur place, il faut prendre rendez-vous et venir avec un document d’identité. Par courrier, la logique est la même : lettre signée et copie de la pièce d’identité.

- Commencez par demander le relevé officiel du FCC ou du FICP, selon le doute que vous avez.

- Vérifiez le nom de l’établissement déclarant, la date d’inscription et la nature exacte de l’incident.

- Si le dossier est compliqué, gardez tous les justificatifs avant de contacter la banque ou l’organisme concerné.

Un point pratique compte aussi : un conseiller peut vous orienter sur la procédure, mais il ne vous donnera pas d’informations personnelles par téléphone. C’est précisément pour cela que le relevé officiel est indispensable. Une fois ce document en main, il faut passer à la régularisation ou à la contestation, et là les délais deviennent décisifs.

Régulariser un fichage confirmé sans perdre de temps

Quand le fichage est réel, il ne faut pas disperser les démarches. Le bon ordre est simple : identifier l’incident, payer ou régulariser ce qui doit l’être, obtenir une preuve, puis vérifier que la banque a bien demandé la radiation du fichier.

| Situation | Ce qu’il faut faire | Délai de radiation annoncé |

|---|---|---|

| FCC, après chèque sans provision régularisé | Régulariser tous les chèques concernés et prévenir la banque par écrit | 2 jours ouvrés après justification de la régularisation |

| FICP, après paiement intégral de la dette | Payer les sommes dues ou conclure un accord amiable solide et daté | 4 jours ouvrés, ou 7 jours si le remboursement passe par une société de recouvrement ou un huissier |

| FICP, dossier de surendettement | Attendre la fin de la procédure ou vérifier la décision qui encadre l’inscription | Selon la mesure : 7 ans dans certains cas, 5 ans pour d’autres procédures |

Je recommande de toujours demander un justificatif écrit, même quand le dossier semble “simple”. Sans preuve datée, il devient plus difficile de contester un retard de radiation ou une erreur de transmission entre la banque et la Banque de France.

Si vous estimez que l’inscription n’est pas fondée, ou si une donnée est fausse, il faut agir tout de suite : rectification auprès de l’établissement déclarant, puis médiation bancaire si nécessaire, et enfin recours plus formel en cas de blocage. C’est ce qui permet de distinguer un vrai incident d’un mauvais signalement.Reste à distinguer ce qui s’efface vite de ce qui dure plus longtemps, car c’est souvent là que les erreurs d’interprétation s’installent.

Durées d’inscription et effets concrets sur votre vie bancaire

Les durées ne sont pas identiques d’un fichier à l’autre, et c’est un point que beaucoup sous-estiment. Le FICP peut disparaître plus tôt si la dette est régularisée, alors que certaines situations de surendettement suivent un calendrier plus long. Le FCC, lui, touche surtout les moyens de paiement et peut être levé plus rapidement une fois le problème régularisé.

| Cas | Durée de base | Sortie anticipée possible | Impact le plus fréquent |

|---|---|---|---|

| Incident de remboursement au FICP | 5 ans maximum | Oui, dès que le paiement dû est régularisé | Crédit plus difficile à obtenir |

| Surendettement avec plan conventionnel ou mesures imposées | 7 ans | Oui, après 5 ans sans incident dans certains cas | Contrôle renforcé par les établissements prêteurs |

| Procédure de rétablissement personnel | 5 ans | Non, la durée suit la procédure homologuée ou clôturée | Accès au crédit très encadré pendant la période |

| FCC pour chèque sans provision ou interdiction bancaire | 5 ans | Oui, après régularisation et demande de radiation par la banque | Chèques et services de paiement plus restrictifs |

| FCC pour retrait de carte bancaire | 2 ans | Selon la décision initiale et sa levée | Usage de la carte fortement limité |

Deux précisions me paraissent essentielles. D’abord, être inscrit au FICP ne vous interdit pas, en théorie, d’obtenir un crédit, mais cela rend l’acceptation bien plus difficile. Ensuite, une inscription au FCC ne vous interdit pas d’avoir un compte bancaire : le droit au compte reste ouvert, avec des services de base si la banque ferme la porte.

Cette nuance est importante, car elle évite de confondre “fiché” et “sans solution”. Il existe toujours un chemin de sortie, à condition de traiter le dossier méthodiquement et de garder des traces de chaque étape.

En Martinique, cet aspect méthodique est encore plus utile, parce qu’un bon interlocuteur local peut vous éviter des allers-retours inutiles.

Le réflexe qui évite de rester bloqué plus longtemps que nécessaire

En Martinique, l’agence IEDOM de Fort-de-France traite aussi des dossiers liés aux fichiers d’incidents bancaires, au droit au compte et au surendettement. Quand la situation est floue ou que plusieurs comptes sont touchés, ce point d’appui local peut faire gagner un temps précieux, surtout si vous devez gérer des courriers, des copies de pièces d’identité et des justificatifs de paiement.

Je conseille de centraliser tout de suite un dossier unique avec trois éléments : la notification reçue, le relevé de situation officiel et les preuves de régularisation. Cela paraît banal, mais c’est ce qui vous permet de montrer, noir sur blanc, que l’incident a été corrigé ou que l’inscription doit être retirée.

- Gardez toutes les dates, même pour un simple appel ou un rendez-vous.

- Privilégiez les courriers datés et signés quand vous contestez une inscription.

- Ne vous contentez pas d’une promesse orale de la banque : demandez toujours une trace écrite.

- Si votre compte est fermé, utilisez sans tarder la procédure de droit au compte pour ne pas rester sans solution de paiement.

Le bon réflexe, au fond, est simple : vérifier officiellement, régulariser si l’incident est réel, contester immédiatement s’il y a une erreur. C’est cette discipline qui permet de sortir proprement du fichage et d’éviter qu’un problème bancaire ne se transforme en blocage durable.