Les points à vérifier avant de calculer votre départ

- Le droit à l’indemnité légale démarre à partir de 8 mois d’ancienneté ininterrompue en CDI, sauf faute grave ou lourde.

- Le minimum légal est de 1/4 de mois de salaire par année jusqu’à 10 ans, puis 1/3 par année au-delà.

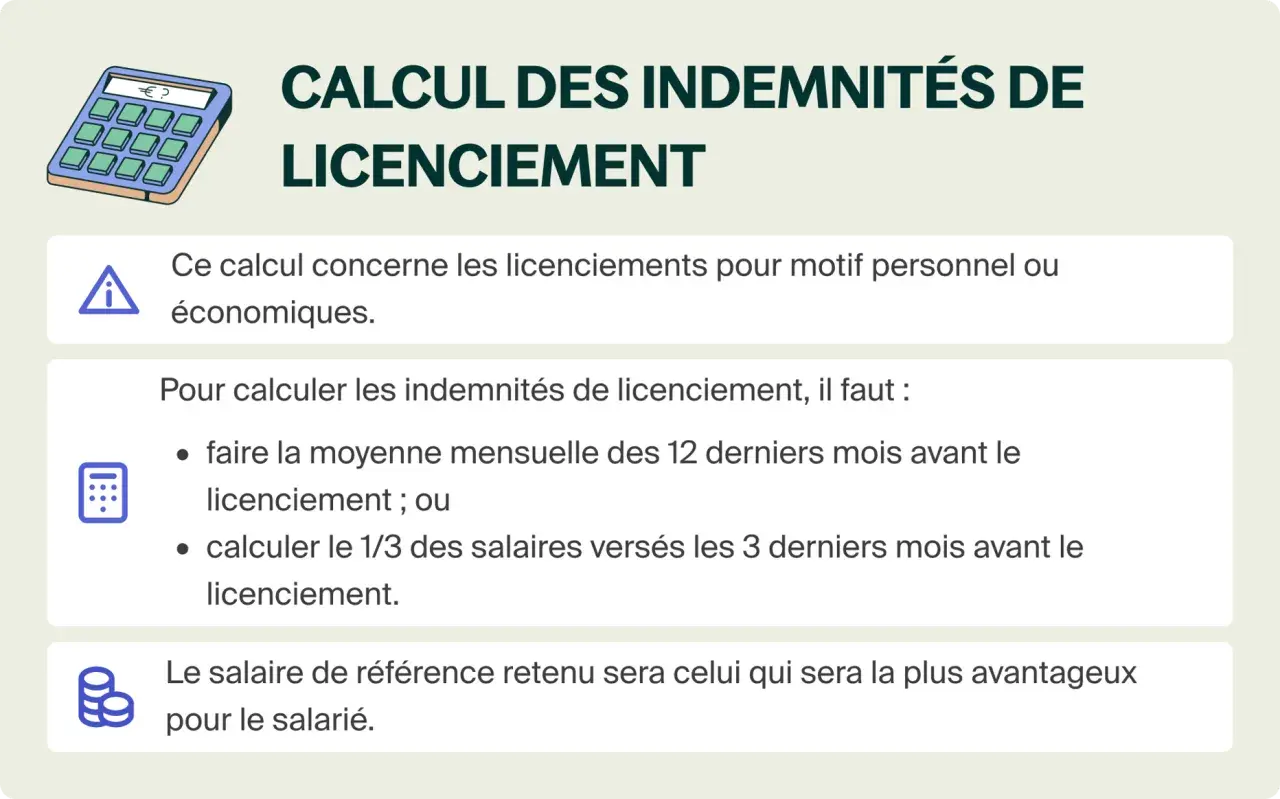

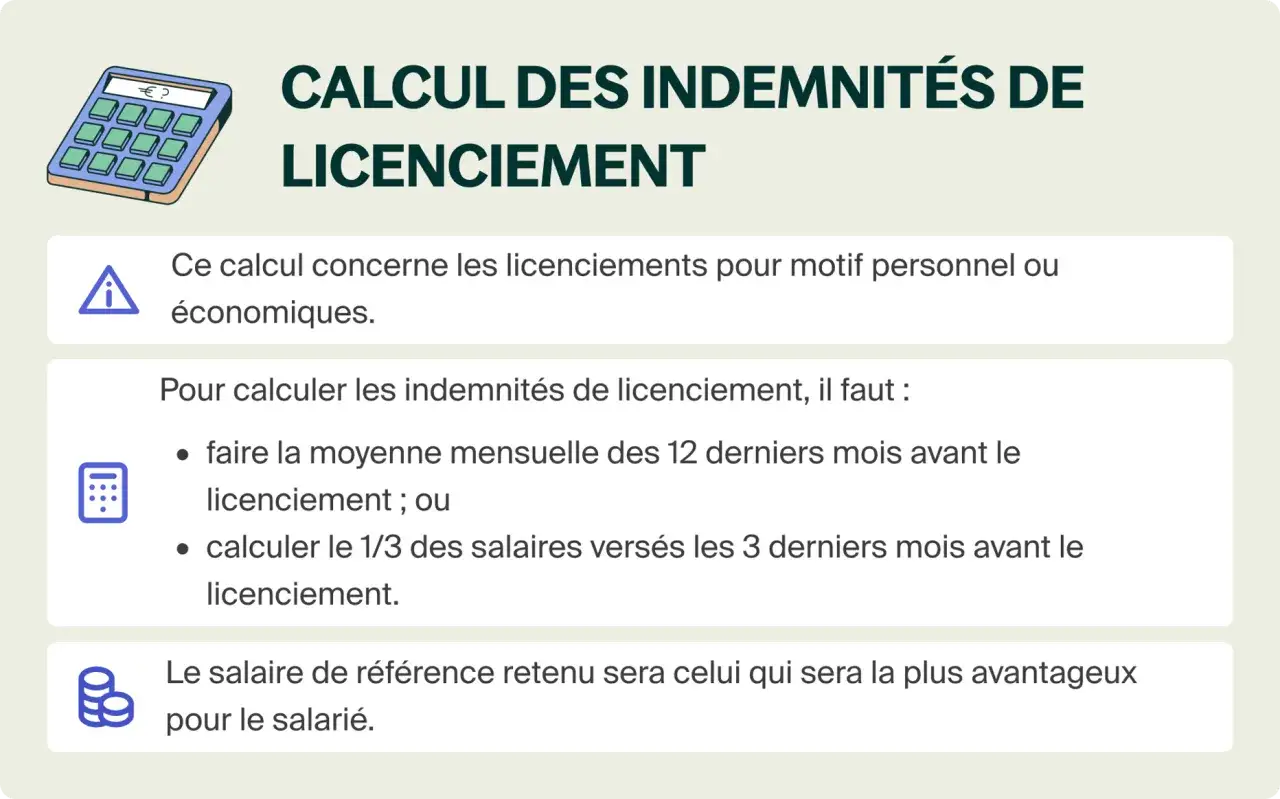

- Le salaire de référence se retient selon la formule la plus favorable entre les 12 derniers mois et les 3 derniers mois.

- Une convention collective, le contrat ou un usage peuvent prévoir un montant supérieur; dans ce cas, c’est le plus favorable qui s’applique.

- Le salarié peut aussi toucher des sommes séparées: préavis, congés payés, parfois un complément de PSE ou de congé de reclassement.

- En 2026, la fiscalité et les cotisations dépendent du type d’indemnité et de son niveau, donc le net perçu peut diverger sensiblement du brut affiché.

À quoi correspond l’indemnité versée après une suppression de poste

En droit français, l’indemnité versée à la suite d’un licenciement pour motif économique sert d’abord à compenser la rupture du contrat de travail. Elle n’est pas une prime de départ improvisée, ni une faveur laissée à la discrétion de l’employeur: c’est un droit encadré, qui s’applique aux salariés en CDI lorsque les conditions légales sont réunies. En Martinique comme en métropole, le socle juridique est le même; les écarts viennent surtout de la convention collective, du contrat de travail ou d’un accord d’entreprise plus avantageux.

Le point important, c’est que le motif économique ne réduit pas le minimum légal. Autrement dit, le salarié licencié pour raison économique n’est pas moins protégé qu’un salarié licencié pour un autre motif dès lors que l’indemnité est due. Dans la pratique, je conseille toujours de distinguer trois niveaux: le minimum prévu par le Code du travail, le montant conventionnel si la branche est plus favorable, et les sommes annexes liées à la rupture. C’est ce trio qui donne la vraie photographie du départ.Le réflexe utile, dès ce stade, est simple: ne pas confondre le droit à indemnisation avec le seul motif de rupture. La vraie question est plutôt de savoir si l’ancienneté est suffisante et si une règle plus généreuse s’applique. C’est justement ce que je détaille juste après.

Qui peut y prétendre et dans quels cas elle disparaît

Le droit à l’indemnité légale n’est pas automatique pour tout le monde. Pour un licenciement économique, il faut en principe être en CDI et justifier d’au moins 8 mois d’ancienneté ininterrompue chez le même employeur. L’ancienneté se calcule à la date d’envoi de la lettre de licenciement, puis, pour le calcul final, jusqu’à la fin du préavis. C’est un détail qui compte, parce qu’un mois de plus peut faire bouger le montant.

| Situation | Effet sur l’indemnité | Point d’attention |

|---|---|---|

| CDI licencié pour motif économique | Oui, si 8 mois d’ancienneté minimum sont réunis | Le motif économique ouvre le droit, il ne le limite pas. |

| Faute grave ou faute lourde | Non, pour l’indemnité légale | Une convention ou un usage peut parfois prévoir mieux. |

| Convention collective plus généreuse | Oui, selon ses propres règles | On retient toujours le montant le plus favorable au salarié. |

| Acceptation du CSP | Oui, mais le préavis suit un régime particulier | L’ancienneté est appréciée comme si le préavis avait été effectué. |

Je vois souvent une autre source de confusion: quand le salarié passe à temps partiel ou qu’il était déjà à temps partiel au moment de la rupture. Dans ce cas, l’indemnité se calcule en proportion de chaque période de travail, ce qui peut changer sensiblement le résultat. La prochaine étape consiste donc à poser la base de calcul avec précision, sans s’arrêter au seul intitulé du poste.

Comment on calcule le montant pas à pas

Le calcul repose sur deux éléments: le salaire de référence et l’ancienneté. Le salaire de référence correspond au salaire brut moyen retenu selon la formule la plus favorable entre la moyenne mensuelle des 12 derniers mois et celle des 3 derniers mois. Quand une prime annuelle ou exceptionnelle entre en jeu, elle est intégrée au prorata dans la formule des 3 mois. Si le salarié a été en arrêt maladie ou en temps partiel thérapeutique, il faut se référer aux 12 ou 3 mois précédant cet arrêt.

Lire aussi : Licenciement pour inaptitude - Procédure, reclassement et indemnités

La règle minimale selon l’ancienneté

| Ancienneté | Formule minimale | Ce que cela change |

|---|---|---|

| Moins de 10 ans | 1/4 de mois de salaire par année | Le calcul reste simple, mais chaque année complète compte. |

| 10 ans et plus | 1/4 par année jusqu’à 10 ans, puis 1/3 par année au-delà | Le montant progresse plus vite après le 10e anniversaire d’ancienneté. |

| Année incomplète | Proratisation au nombre de mois complets | Un mois peut suffire à faire varier l’indemnité finale. |

Un exemple concret aide à fixer les idées. Avec un salaire de référence de 2 400 € brut et 12 ans et 9 mois d’ancienneté, le minimum légal se calcule ainsi: 2 400 × 1/4 × 10 ans, puis 2 400 × 1/3 × 2 ans, puis 2 400 × 1/3 × 9/12. On obtient 8 200 € minimum. Ce genre de simulation est utile, parce qu’elle montre immédiatement si le montant annoncé par l’employeur est cohérent ou trop bas.

Autre point que je ne néglige jamais: si un salarié a travaillé à temps complet puis à temps partiel, ou l’inverse, le calcul est fait en tenant compte de chaque période. Et si le salarié a été engagé à temps plein mais licencié pendant un congé parental d’éducation à temps partiel, la base peut rester celle de la rémunération à temps plein. C’est technique, mais c’est précisément ce type de détail qui fait la différence entre un calcul approximatif et un calcul défendable. Une fois le socle chiffré posé, il faut encore vérifier ce qui vient s’ajouter au montant principal.

Ce qui s’ajoute au chèque final

Le montant de rupture ne se limite presque jamais à la seule indemnité de licenciement. Dans la pratique, plusieurs lignes peuvent s’ajouter, et il faut les distinguer clairement pour ne pas confondre ce qui est dû au titre de la rupture et ce qui relève d’un mécanisme d’accompagnement.

| Somme | Quand elle est versée | Ce qu’il faut retenir |

|---|---|---|

| Indemnité compensatrice de préavis | Si l’employeur dispense le salarié d’exécuter le préavis | Elle correspond au salaire qui aurait été perçu pendant cette période. |

| Congés payés non pris | Dès qu’il reste des jours acquis non consommés | Elle est due en plus de l’indemnité de rupture. |

| Complément conventionnel ou contractuel | Si la branche, le contrat ou un usage est plus favorable | Le salarié retient toujours la règle la plus avantageuse. |

| Complément lié à un PSE | Dans les entreprises soumises à un plan de sauvegarde de l’emploi | On parle alors souvent d’une indemnité supra-légale. |

| ASP dans le cadre du CSP | Si le salarié accepte le contrat de sécurisation professionnelle | Ce n’est pas une indemnité de rupture, mais une allocation versée par France Travail. |

Le cas du CSP mérite une attention particulière. Si le salarié l’accepte, le contrat est rompu plus vite, et le régime du préavis change. Quand l’ancienneté atteint au moins un an, l’indemnité compensatrice de préavis n’est en général pas versée au salarié, puisque l’équivalent est reversé à France Travail. En dessous d’un an, le salarié peut encore percevoir une indemnité compensatrice correspondant au préavis qu’il aurait dû effectuer. Ce n’est pas un détail administratif: c’est souvent l’écart qui explique pourquoi deux salariés licenciés pour des motifs similaires ne touchent pas le même total.

Je recommande donc de lire le solde de tout compte ligne par ligne, sans confondre la somme de rupture avec les autres droits qui s’y ajoutent. Le brut ne raconte pas tout, surtout une fois l’impôt et les cotisations entrés dans l’équation. C’est le point suivant.

Ce qu’il reste après impôt et cotisations

Sur le plan fiscal, l’indemnité de licenciement est traitée de manière différente selon sa nature. Le montant correspondant au minimum légal ou conventionnel est exonéré d’impôt sur le revenu en totalité. Si l’indemnité dépasse ce minimum, l’exonération devient partielle et la règle la plus favorable entre deux plafonds s’applique: soit 2 fois la rémunération brute annuelle perçue l’année précédente, soit la moitié de l’indemnité reçue. Pour 2026, l’exonération fiscale est plafonnée à 288 360 €.

Sur le terrain social, la logique est proche mais pas identique. La fraction exonérée d’impôt peut aussi être exonérée de cotisations sociales, dans la limite de 96 120 €. Au-delà, la partie excédentaire supporte les cotisations. Et si l’indemnité totale dépasse 480 600 €, l’exonération sociale disparaît intégralement. Ces chiffres n’ont d’intérêt que pour les montants élevés, mais je les cite parce qu’ils sont souvent mal compris dans les dossiers complexes.

| Nature de la somme | Traitement fiscal | Traitement social |

|---|---|---|

| Indemnité légale ou conventionnelle de licenciement | Exonération totale du montant de référence | Exonération dans les limites prévues par les règles sociales |

| Part supra-légale | Exonération seulement dans certaines limites | Exonération possible, mais plafonnée |

| Indemnité compensatrice de préavis | Imposable | Soumise aux règles sociales ordinaires |

| Indemnité compensatrice de congés payés | Imposable | Soumise aux règles sociales ordinaires |

Le piège classique, c’est de croire que tout le chèque est traité pareil. En réalité, l’indemnité de rupture n’obéit pas au même régime que le préavis ou les congés payés. Résultat: deux salariés avec le même montant brut total peuvent toucher un net très différent selon la ventilation des lignes. Pour un dossier bien tenu, je regarde donc toujours séparément la nature juridique de chaque somme. C’est exactement ce qui évite les mauvaises surprises au moment de la paie finale.

Cette distinction entre ce qui est exonéré et ce qui ne l’est pas est utile, mais elle ne suffit pas. Avant de signer, il reste plusieurs contrôles très concrets à faire, surtout si le montant a été préparé rapidement par l’employeur ou par un cabinet qui gère beaucoup de dossiers à la chaîne.

Les vérifications que je ferais avant de signer le solde de tout compte

Je vérifie toujours cinq points, dans cet ordre. D’abord, la convention collective applicable: c’est elle qui peut relever le plancher légal. Ensuite, la base de salaire: brut ou net n’ont pas la même portée, et seules certaines primes doivent entrer dans le calcul. Troisièmement, l’ancienneté retenue, surtout s’il y a eu des absences particulières, un passage à temps partiel ou un préavis non exécuté. Quatrièmement, la distinction entre l’indemnité de licenciement et les sommes annexes comme le préavis ou les congés payés. Cinquièmement, le traitement fiscal et social, pour savoir si le montant annoncé est brut, net avant impôt ou net réellement perçu.

Dans les entreprises de taille moyenne ou dans les secteurs très conventionnés, l’écart entre le minimum légal et le montant réellement dû peut être sensible. C’est vrai en métropole comme en Martinique, où certaines branches ont des accords plus généreux que le socle du Code du travail. C’est aussi pour cela que je conseille de ne jamais valider un solde de tout compte sur la seule base d’un chiffre global. Il faut reconstituer le calcul, ligne par ligne, et comparer avec la convention collective ou avec le simulateur officiel quand le dossier est simple.

Au fond, la bonne méthode est assez simple: partir de l’ancienneté, identifier le salaire de référence le plus favorable, ajouter ce que la convention collective protège de mieux, puis vérifier ce qui relève du préavis, des congés payés et de la fiscalité. C’est ce trio qui permet de savoir si le départ a été correctement indemnisé ou s’il faut demander un complément avant que le dossier ne soit définitivement clos.