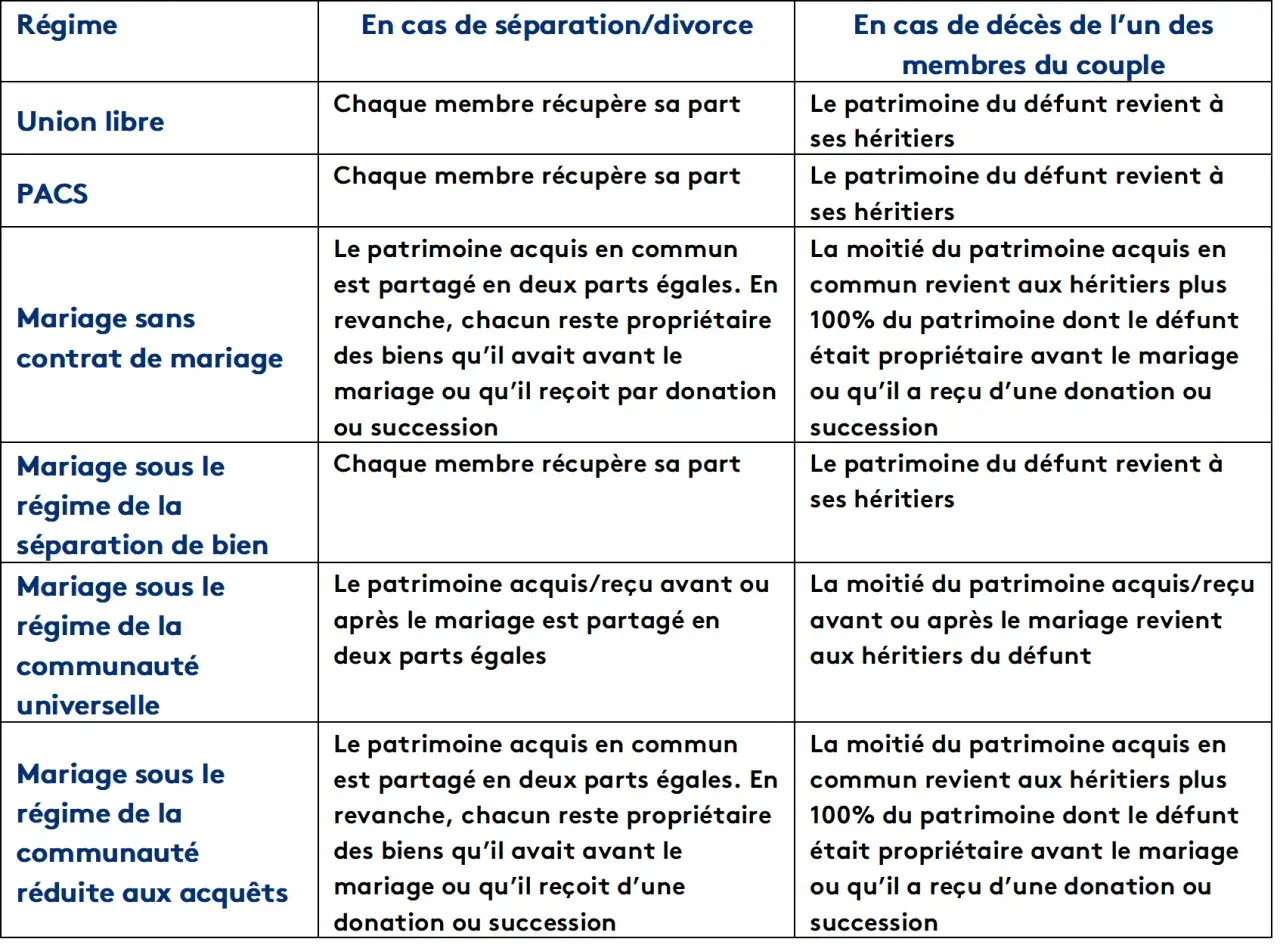

Vivre ensemble sans mariage ni PACS ne crée aucun droit successoral automatique. Au décès de l’un des partenaires, le survivant peut se retrouver sans héritage, sans protection sur le logement et avec une fiscalité très lourde si rien n’a été préparé. L’enjeu est simple: savoir ce que la loi laisse, ce qu’elle refuse et quels outils permettent de construire une vraie protection patrimoniale.

L’essentiel à retenir pour protéger un concubin survivant

- Sans testament, le concubin survivant n’hérite de rien au titre de la succession.

- Avec des enfants, la liberté de transmettre est limitée par la réserve héréditaire.

- Le testament reste la base, mais l’assurance-vie et l’organisation de l’achat peuvent compléter la protection.

- Entre concubins, les donations sont taxées à 60 % sans abattement.

- Le logement dépend du bail ou du titre de propriété, pas de la seule vie commune.

- Un notaire devient vite indispensable dès qu’il y a un bien immobilier ou des enfants.

Ce que la loi prévoit quand un concubin décède

Le point de départ est brutal, mais clair: en l’absence de mariage et de PACS, le concubin n’est pas héritier légal. Service-Public le rappelle sans détour: si rien n’a été prévu, le survivant ne reçoit rien au titre de la succession. La durée de la vie commune, le partage des dépenses ou le fait d’avoir construit un projet de vie ensemble ne suffisent pas à créer un droit successoral.

Autrement dit, le droit des successions ne se fonde pas sur l’affection ni sur l’habitude de vie, mais sur le statut juridique et sur les dispositions prises avant le décès. C’est précisément ce qui rend la situation des couples en union libre plus fragile que celle des époux et, à certains égards, plus exposée que celle des partenaires pacsés. La vraie question devient donc: comment recréer une protection là où la loi n’en prévoit pas spontanément ?

Pourquoi le survivant n’hérite pas automatiquement

La logique française est simple: la succession suit d’abord la famille légale. Sans testament, ce sont les enfants, puis les autres héritiers prévus par la loi, qui recueillent le patrimoine. Le concubin n’entre pas dans cet ordre. Cela surprend souvent parce qu’en pratique, le couple a parfois acheté, remboursé et géré ensemble pendant des années; juridiquement, cela ne change pourtant rien à la dévolution successorale.

La présence d’enfants réduit encore la marge de manœuvre. La réserve héréditaire protège les descendants, et la quotité disponible est la seule part qu’on peut transmettre librement. En présence d’un enfant, on peut disposer de la moitié de son patrimoine; avec deux enfants, du tiers; avec trois enfants ou plus, du quart. En l’absence d’enfants, la liberté est plus large, mais je reste prudent: certaines situations particulières doivent être vérifiées, notamment quand des biens ont été donnés par des parents ou quand le patrimoine est déjà morcelé.

Cette mécanique explique pourquoi la protection d’un concubin se prépare toujours en amont, pas au lendemain du décès.

Les outils qui permettent de protéger le partenaire de son vivant

Quand je traite ce type de dossier, je regarde toujours quatre leviers: testament, assurance-vie, donation et organisation de l’achat. Aucun n’est parfait seul, mais bien combinés, ils permettent de réduire fortement le vide juridique.

| Outil | Intérêt principal | Limite | Point d’attention |

|---|---|---|---|

| Testament | Permet de léguer tout ou partie du patrimoine au concubin | Bloqué par la réserve des enfants | Doit être rédigé avec précision pour éviter les ambiguïtés |

| Assurance-vie | Verse un capital au bénéficiaire désigné, souvent hors succession ordinaire | La clause bénéficiaire doit rester à jour | Vérifier le contrat après chaque événement familial important |

| Donation | Transfert immédiat d’un bien ou d’une somme | Taxation très lourde entre concubins | Souvent peu pertinente sans stratégie patrimoniale globale |

| Achat en indivision ou tontine | Sécurise un bien acheté à deux | Nécessite un montage pensé dès l’acquisition | Mal rédigé, le mécanisme peut perdre une grande partie de son intérêt |

Le testament

Le testament reste la base. Il permet d’attribuer au concubin la part librement disponible du patrimoine, c’est-à-dire ce qui n’est pas réservé aux enfants. Sans enfant, il devient un outil beaucoup plus souple; avec enfant(s), il faut respecter des limites strictes. Je conseille de désigner les biens ou les sommes de façon concrète, plutôt que de se contenter d’une formule vague qui laissera la place à l’interprétation.

L’assurance-vie

Bien utilisée, l’assurance-vie permet de désigner un bénéficiaire et de transmettre un capital sans passer par le schéma classique du partage successoral. C’est souvent l’outil le plus pratique pour protéger un concubin, parce qu’il est souple, rapide et indépendant du sort d’un bien immobilier. Mais cette efficacité repose sur une clause bénéficiaire propre et régulièrement mise à jour: séparation, naissance, nouvel achat ou changement d’objectif rendent vite un ancien choix obsolète.

La donation entre concubins

La donation existe, mais elle est fiscalement très coûteuse. Impots.gouv.fr indique qu’entre concubins, la donation est taxée à 60 % sans abattement. Sur le papier, c’est une solution; dans la pratique, c’est souvent la plus chère. Je la réserve aux situations où elle s’inscrit dans une stratégie patrimoniale plus large, et jamais à un simple réflexe de protection.

Lire aussi : Libéralité graduelle - Comment transmettre à deux personnes de suite ?

L’achat en indivision ou la tontine

Si le couple achète un logement ensemble, il faut penser à la transmission dès la signature de l’acte. L’indivision permet à chacun de détenir une quote-part clairement identifiée; la tontine peut avantager le survivant, mais elle rigidifie fortement la sortie du montage. C’est utile quand l’objectif est de protéger le toit, mais cela doit être choisi consciemment, car on ne corrige pas un mauvais montage d’achat avec un simple testament rédigé trop tard.

La bonne approche consiste rarement à choisir un seul outil. Le plus souvent, on combine un testament, une assurance-vie et une organisation patrimoniale du bien principal. C’est cette combinaison qui donne de la solidité au dossier.

Le logement et les biens achetés à deux se traitent à part

Le grand piège consiste à croire qu’un bon projet de couple protège automatiquement le logement. En réalité, la situation dépend de trois éléments très concrets: qui est propriétaire, qui figure sur le bail et comment le bien a été acheté. Sans cela, le survivant peut se retrouver dans une position fragile du jour au lendemain.

| Situation | Ce qui se passe au décès | Ce qu’il faut vérifier |

|---|---|---|

| Logement loué au seul nom du défunt | Le transfert du bail peut être demandé si le concubinage était notoire et si la cohabitation durait depuis au moins un an | Conserver des preuves de vie commune stable et continue |

| Logement loué aux deux noms | Le survivant reste cotitulaire du bail | Vérifier la rédaction du contrat avant tout départ ou modification |

| Logement appartenant au défunt seul | Aucun droit automatique au maintien dans les lieux | Anticiper par testament, achat croisé ou autre mécanisme de protection |

| Bien acheté en indivision | La part du défunt entre dans sa succession et les héritiers deviennent indivisaires | Prévoir la sortie de l’indivision et le financement éventuel du rachat des parts |

Je recommande de faire un tri très simple: qui paie quoi, qui possède quoi, et qui signe quoi. Cette photographie patrimoniale change la stratégie du tout au tout. Un compte joint, par exemple, facilite la vie quotidienne, mais il ne remplace ni un testament ni un mécanisme de transmission.

La fiscalité reste le point le plus dur

Le droit successoral d’un couple en union libre est déjà restrictif; la fiscalité, elle, est encore plus sévère. Pour une donation entre concubins, il n’y a pas d’abattement: le taux de 60 % s’applique directement. En succession, si le concubin est seulement légataire par testament, il n’est pas traité comme un héritier protégé mais comme un tiers, avec un abattement général de 1 594 € avant la même taxation à 60 %.

Cette différence change tout. Donner maintenant n’est pas automatiquement plus intéressant que léguer plus tard, et un montage mal choisi peut coûter beaucoup plus qu’il ne protège. C’est aussi pour cela que je recommande de penser la transmission avec deux objectifs à la fois: sécuriser la personne survivante et limiter la facture fiscale.

La bonne nouvelle, c’est qu’il existe des solutions plus efficaces qu’une simple donation directe, à condition de les construire proprement et de les réviser régulièrement.

Les erreurs qui ruinent la protection au moment du décès

Je vois revenir les mêmes erreurs, et elles sont presque toujours évitables.

- Croire que la vie commune suffit: cohabiter longtemps ne crée aucun droit successoral automatique.

- Confondre concubinage et PACS: le statut juridique n’est pas le même, donc la protection ne l’est pas non plus.

- Penser qu’un compte joint règle tout: il aide au quotidien, mais il ne transmet pas le patrimoine de façon intelligente.

- Oublier de mettre à jour l’assurance-vie: un ancien bénéficiaire peut rester désigné après une séparation ou un nouveau projet de vie.

- Rédiger un testament trop vague: une rédaction imprécise crée souvent des contestations et des pertes de temps.

- Ne pas garder de preuve du concubinage notoire: utile pour le logement, mais insuffisant pour l’héritage.

Le point important, ce n’est pas de multiplier les documents pour se rassurer. C’est de choisir les bons leviers, avec des effets juridiques réels et compatibles entre eux. Une protection mal alignée peut être aussi dangereuse qu’une absence totale d’anticipation.

Les vérifications qui évitent les mauvaises surprises

Quand je fais la synthèse d’un dossier de ce type, je pars toujours de quatre vérifications simples: le statut du couple, la présence d’enfants, la nature des biens et la fiscalité des transmissions envisagées. En pratique, cela veut dire qu’il faut savoir immédiatement si le survivant doit être protégé sur le logement, sur un capital ou sur une part de propriété.

- Faire l’inventaire des biens, des comptes et des contrats d’assurance-vie.

- Identifier les biens détenus seul et ceux détenus à deux.

- Mesurer l’impact des enfants sur la quotité disponible.

- Choisir au moins un outil de transmission, puis le compléter si nécessaire.

- Faire relire les clauses sensibles par un notaire dès qu’il y a de l’immobilier ou une situation familiale complexe.

En France, et donc en Martinique aussi, la règle de fond ne change pas: un couple non marié et non pacsé doit organiser sa protection de son vivant, sinon le survivant reste très exposé. Ce n’est pas un détail technique, c’est le cœur du sujet.