Le capital de départ d’une société n’est pas un détail de statuts. Il organise la répartition entre fondateurs, donne une première lecture de la solidité du projet et conditionne souvent la suite du dossier, du dépôt des fonds jusqu’à l’immatriculation. Je vais ici clarifier ce qu’est un apport, ce qu’il change selon la forme juridique, comment le déposer sans erreur et pourquoi le cas d’une association obéit à une logique différente.

L’essentiel à retenir sur l’apport initial d’une entreprise

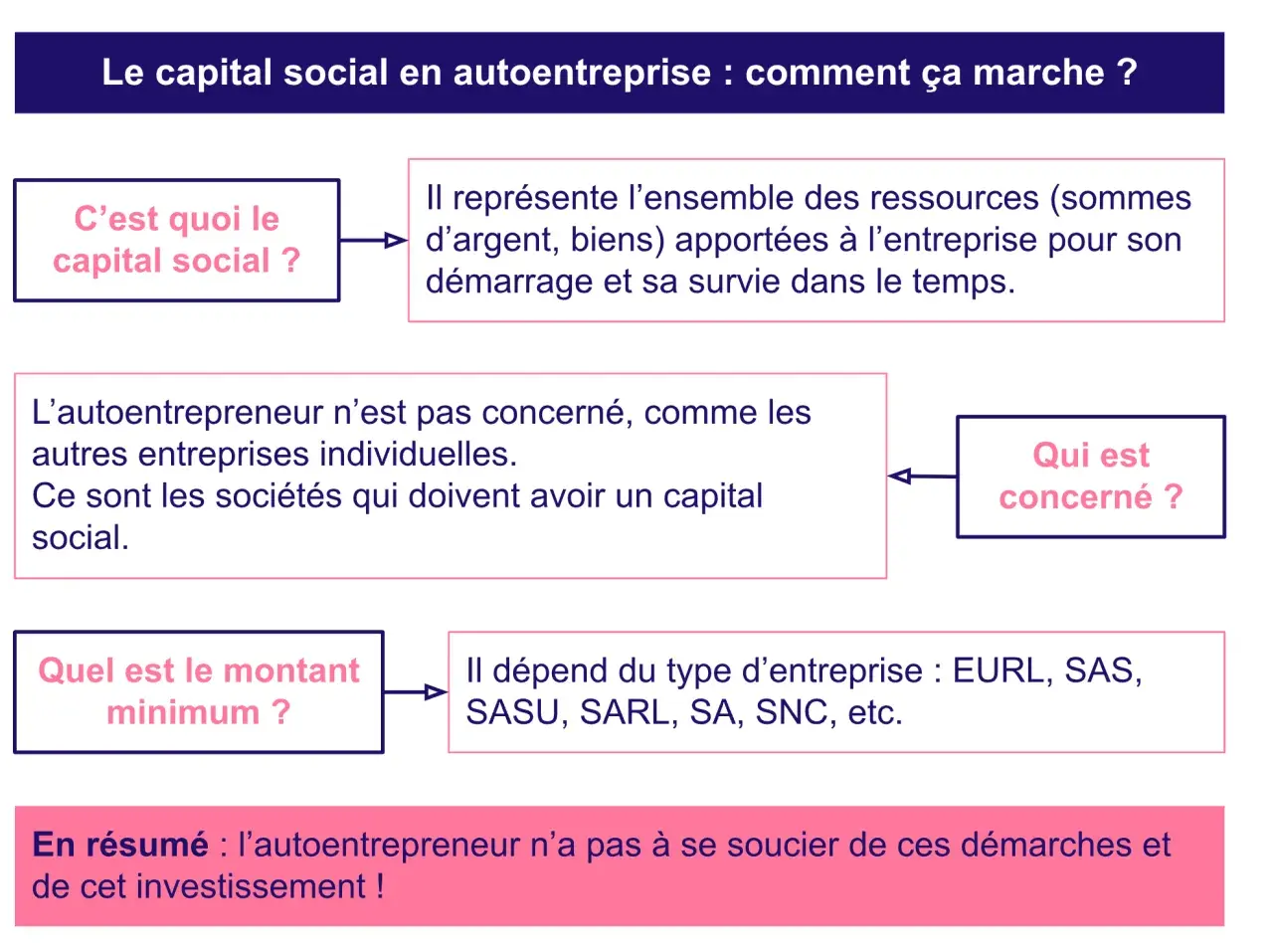

- Le capital social d’une société repose sur des apports en numéraire et en nature ; l’apport en industrie peut donner des droits, mais il ne compte pas dans le capital.

- En SAS/SASU, le capital est libre à partir de 1 € et 50 % du numéraire doit être libéré dès la création ; en SARL/EURL, 20 % suffisent ; en SA, le minimum est de 37 000 € et 50 % doivent être versés au départ.

- Un apport en nature doit être évalué avec rigueur ; le commissaire aux apports devient obligatoire sauf exception légale en SAS, SARL et EURL.

- Le dépôt des fonds se fait sur un compte bloqué au nom de la société en formation et l’attestation de dépôt est indispensable au dossier d’immatriculation.

- Pour une association, la logique est différente : on parle de cotisations, dons et subventions, pas de capital social divisé en parts.

Ce que recouvre vraiment l’apport de départ

Quand je parle d’apport au lancement d’une société, je parle de la valeur que les fondateurs mettent en commun pour former le capital social. En pratique, ce capital sert à matérialiser l’engagement des associés, à organiser leurs droits et à donner à l’entreprise une base financière visible dès le départ. Ce n’est donc ni une simple formalité ni un chiffre décoratif dans les statuts.

Le droit français distingue trois grandes formes d’apport. Deux entrent dans le capital social, l’une n’y entre jamais. Cette distinction est centrale, parce qu’elle détermine à la fois la rédaction des statuts, la répartition des droits de vote et, souvent, la perception du projet par les banques et les partenaires. C’est précisément ce mélange de droit et de financement qui explique pourquoi le type d’apport mérite d’être choisi avec méthode.

Les trois formes d’apport et quand les utiliser

| Type d’apport | Ce que cela recouvre | Intérêt pratique | Point de vigilance |

|---|---|---|---|

| Apport en numéraire | Somme d’argent versée à la société | Simple à justifier, utile pour financer immédiatement le lancement | Une partie seulement peut parfois être versée au départ, selon la forme sociale |

| Apport en nature | Bien autre que de l’argent : matériel, véhicule, brevet, fonds de commerce, immeuble | Permet de démarrer sans immobiliser uniquement de la trésorerie | La valorisation doit être sérieuse ; un actif surévalué fragilise tout le montage |

| Apport en industrie | Savoir-faire, travail, expérience, réseau, services | Très utile quand un fondateur apporte surtout de la compétence | Il donne des droits, mais ne compte jamais dans le capital social |

Je conseille souvent de ne pas confondre l’apport en capital avec le compte courant d’associé. Ce dernier ressemble à une avance faite à la société, pas à une contribution au capital. C’est un bon outil de trésorerie, mais il ne remplace pas la cohérence juridique du capital de départ. Et c’est là que la forme juridique change réellement la donne.

Ce que la forme juridique change vraiment

| Forme | Capital minimum | Versement initial du numéraire | Apport en industrie | Commissaire aux apports |

|---|---|---|---|---|

| SAS / SASU | 1 € minimum | Au moins 50 % dès la création | Possible, mais hors capital | Obligatoire en principe pour l’apport en nature, avec exception possible si chaque apport est inférieur à 30 000 € et si l’ensemble reste sous la moitié du capital |

| SARL / EURL | 1 € minimum | Au moins 20 % dès la création | Possible, mais hors capital | Obligatoire en principe, avec exception possible si chaque apport est inférieur à 30 000 € et si l’ensemble reste sous la moitié du capital |

| SA | 37 000 € minimum | Au moins 50 % dès la création | Interdit | Obligatoire pour les apports en nature |

Je vois souvent des fondateurs s’arrêter au chiffre le plus bas, parce qu’un capital à 1 € est légal en SAS ou en SARL. En réalité, ce n’est presque jamais une bonne base si l’entreprise doit acheter du stock, signer un bail, avancer des frais de lancement ou convaincre un financeur. Un capital plus robuste rassure, surtout au moment où le projet doit prouver qu’il tient debout sans dépendre d’un seul paiement client.

En pratique, la SAS donne beaucoup de souplesse, la SARL encadre davantage, et la SA s’adresse plutôt aux projets qui visent des besoins importants en capitaux. Si l’on doit retenir une règle simple, c’est celle-ci : la forme sociale ne change pas seulement le vocabulaire, elle change le niveau de liberté et le niveau de contrôle.

Déposer le capital et finaliser les formalités sans blocage

Pour une société commerciale, le dépôt du capital est une étape obligatoire avant l’immatriculation. Service-Public rappelle que les fonds doivent être versés sur un compte bloqué ouvert au nom de la société en formation, puis débloqués après l’immatriculation. Depuis le 1er juin 2021, ce dépôt ne se fait plus à la Caisse des dépôts et des consignations : il passe par un établissement de crédit ou un notaire.

- Je fixe d’abord la nature de chaque apport dans les statuts.

- J’ouvre ensuite un compte dédié à la société en formation.

- Je dépose les apports en numéraire par chèque bancaire, virement ou espèces, selon les modalités acceptées par le dépositaire.

- J’obtiens l’attestation de dépôt des fonds, document indispensable pour le dossier d’immatriculation.

- S’il existe des apports en nature, je fais valider leur évaluation et j’annexe le rapport du commissaire aux apports lorsque la loi l’exige.

- Je déclare ensuite la création sur le guichet des formalités des entreprises.

En Martinique comme ailleurs en France, les règles sont les mêmes ; ce qui varie surtout, ce sont les délais pratiques entre la banque, le dépositaire et le greffe. C’est souvent là que les dossiers prennent du retard, pas sur le fond juridique. Une formalité bien préparée fait gagner beaucoup plus de temps qu’un capital théoriquement élevé mais mal documenté.

Les erreurs que je vois le plus souvent au démarrage

Le premier piège, c’est de sous-estimer le montant utile. Un capital symbolique peut suffire sur le papier, mais il laisse très vite l’entreprise sans marge de manœuvre. Je préfère un capital modeste mais cohérent qu’un capital artificiellement bas qui oblige ensuite à courir après chaque dépense de démarrage.

Le deuxième piège, c’est la valorisation approximative d’un bien apporté. Un ordinateur, un véhicule, un brevet ou un fonds de commerce ne se valorisent pas “au feeling”. Si l’apport en nature est surévalué, le capital donne une image trompeuse ; s’il est sous-évalué, l’associé apporteur est lésé. Dans les SARL, EURL et SAS, les associés peuvent éviter le commissaire aux apports uniquement si les conditions légales sont réunies. Mais lorsqu’ils s’en dispensent, leur responsabilité peut être engagée pendant 5 ans sur la valeur qu’ils ont retenue.

Le troisième piège, c’est de confondre plusieurs mécanismes. L’apport au capital n’est pas la même chose qu’un compte courant d’associé, et il ne faut pas non plus le mélanger avec une simple avance de trésorerie. Enfin, beaucoup de créateurs négligent la suite : si une levée de fonds ou un nouvel associé est envisagé, il faut penser tôt à la répartition du capital, aux clauses statutaires et à la dilution possible. Le bon apport de départ est celui qui laisse de l’air à l’entreprise, pas celui qui fige tout trop tôt.

Ces erreurs sont évitables, mais elles montrent bien qu’un capital bien pensé vaut mieux qu’un capital simplement “pas cher”.

Pourquoi une association suit une logique différente

Pour une association, j’évite de parler de capital social au sens d’une société. La logique n’est pas la même : on raisonne en ressources, pas en parts sociales. Les sources de financement habituelles sont les cotisations, les dons, les donations, les legs et les subventions. Autrement dit, on ne crée pas une structure de détention du capital, on organise une action collective sans distribution de dividendes.

C’est important, parce que beaucoup de porteurs de projet hésitent entre association et société sans voir que l’outil juridique change complètement la finalité. Si le but est non lucratif, l’association est souvent plus cohérente. Si le projet doit accueillir des investisseurs, répartir un pouvoir économique ou faire remonter de la valeur aux fondateurs, la société est plus adaptée.

Une association peut aussi recevoir des aides en nature ou faire l’objet de contributions valorisées, mais cela ne crée pas un capital social comparable à celui d’une SAS ou d’une SARL. Et si ses ressources deviennent importantes, les obligations se durcissent : par exemple, au-delà de 153 000 € de dons ou de subventions dans certains cas, la nomination d’un commissaire aux comptes devient obligatoire.

Je le résume ainsi : une société se construit autour d’un capital ; une association se construit autour d’un objet d’intérêt collectif et de ressources qui le financent. Cette nuance est simple sur le papier, mais elle évite beaucoup d’erreurs de montage.

Ce qu’il faut garder en tête avant de signer les statuts

Avant la signature, je relis toujours cinq points : la forme choisie, ce qui entre réellement dans le capital, la valeur retenue pour les biens apportés, la part de numéraire libérée tout de suite et le calendrier du solde. C’est cette combinaison qui évite les retards, les contestations entre associés et les mauvaises surprises au moment du dépôt.

Si le projet doit grandir vite, lever des fonds ou travailler avec des partenaires exigeants, mieux vaut penser le capital comme un outil de crédibilité et de pilotage, pas comme une simple obligation de création. Un bon apport initial n’est pas forcément le plus élevé possible ; c’est celui qui soutient le lancement sans alourdir inutilement la trésorerie ni brouiller la répartition du pouvoir.