Un devis pour une association n’est pas seulement un document de prix. C’est la pièce qui fixe le cadre d’une prestation, rassure un client professionnel, protège le budget de la structure et évite les débats flous sur le périmètre, les délais ou les frais annexes. Dans cet article, je passe en revue ce qu’il faut mettre dans un devis associatif, comment construire un tarif crédible sans trahir la logique non lucrative, et ce qu’il faut surveiller sur la TVA, la validation et les erreurs de forme.

Les points à garder en tête pour un devis associatif clair et défendable

- Une association peut émettre un devis dès qu’elle vend une prestation, loue du matériel ou organise une mission facturée.

- Si le prix n’est pas fixé d’avance, il faut au minimum une méthode de calcul ou un devis suffisamment détaillé.

- Le document doit préciser l’identité des parties, le contenu exact de la prestation, les prix unitaires, les frais et le total.

- Le tarif doit couvrir les coûts réels, y compris la coordination, les charges indirectes et une marge de sécurité raisonnable.

- Le régime de TVA change fortement la présentation du prix, surtout en 2026 avec les seuils de franchise en base.

- Une fois accepté, le devis engage les deux parties: mieux vaut donc verrouiller la version finale et les conditions de paiement.

Quand une association a intérêt à établir un devis

Dans une relation entre entreprises et associations, le statut non lucratif ne dispense pas de la rigueur commerciale. Dès qu’une association propose une animation, une location de matériel, une formation, une prestation événementielle ou une mission de conseil, le client attend un document lisible, daté et chiffré, comme il le ferait avec n’importe quel prestataire.

Le devis devient quasiment indispensable quand le prix dépend du temps passé, du nombre de participants, du lieu, du niveau de personnalisation ou des frais de déplacement. Service-Public rappelle que lorsque le prix ne peut pas être déterminé à l’avance, il faut fournir une méthode de calcul ou un devis suffisamment détaillé. En pratique, cela évite les discussions du type « je pensais que le montage était inclus » ou « je croyais que le transport était offert ».

Je conseille aussi de faire un devis dès qu’il existe un doute sur le périmètre. C’est souvent le cas pour une association qui intervient sur un événement d’entreprise, qui organise un atelier pour une collectivité ou qui met à disposition une salle avec options. Le devis n’a alors rien de bureaucratique: il fixe le contrat avant que les attentes ne dérivent. C’est ce cadrage qui permet ensuite de rédiger un document propre et exploitable, ce que je détaille juste après.

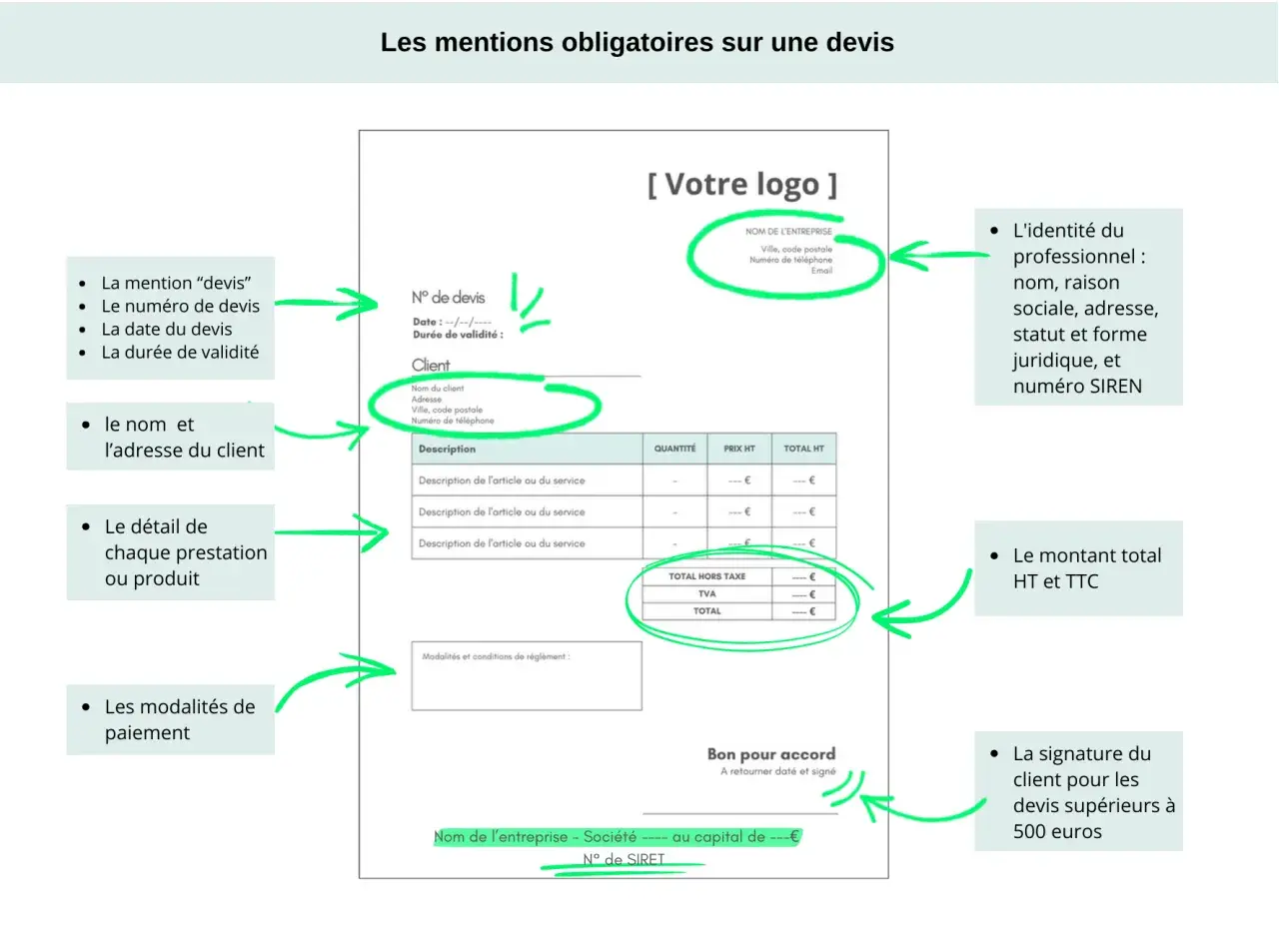

Les mentions qui rendent le document solide

Le point faible des devis associatifs n’est pas souvent le prix. C’est l’imprécision. Un bon document doit être assez clair pour qu’un tiers puisse comprendre ce qui est vendu sans appeler trois fois la personne qui l’a rédigé. Je préfère un devis un peu plus long mais net, plutôt qu’une page trop compacte où tout est implicite.

| Élément à indiquer | Pourquoi c’est utile | Erreur fréquente |

|---|---|---|

| Date du devis et durée de validité | Le client sait jusqu’à quand l’offre est valable et à partir de quand les prix peuvent évoluer. | Envoyer un devis sans limite de temps, ce qui crée des contestations plusieurs semaines plus tard. |

| Identité de l’association et du client | Le document est rattaché sans ambiguïté aux bonnes personnes morales. | Oublier le SIRET, une adresse complète ou le nom exact de l’entité cliente. |

| Description détaillée de la prestation | On comprend ce qui est inclus, ce qui ne l’est pas et ce qui relève d’une option. | Écrire une formule trop vague comme « prestation événementielle » sans détail opérationnel. |

| Quantités, prix unitaires et frais | Le calcul devient vérifiable et le client peut comparer plusieurs offres. | Donner un total global sans décomposer les lignes principales. |

| Prix de la main-d’œuvre et frais de déplacement | Les coûts humains et logistiques apparaissent clairement. | Faire disparaître la coordination dans un forfait opaque. |

| Total HT et TTC, selon le régime fiscal | Le client voit immédiatement l’impact fiscal du devis. | Afficher un seul montant alors que la structure est assujettie à la TVA. |

| Date de début et durée de la prestation, quand il s’agit de travaux ou d’intervention planifiée | Le calendrier est contractualisé et les retards sont plus faciles à encadrer. | Ne rien écrire sur le délai d’exécution alors que la prestation dépend d’une date précise. |

Dans la pratique, j’ajoute toujours une phrase sur les hypothèses de calcul quand le dossier est un peu complexe: nombre d’heures prévues, conditions d’accès au lieu, matériel déjà disponible ou non, et frais supplémentaires éventuels. Cette transparence ne fragilise pas le devis, elle le sécurise. Elle prépare aussi la question suivante, qui est souvent la plus sensible pour une association: comment fixer un prix juste sans perdre l’équilibre financier.

Construire un prix qui finance l’action sans la déformer

Beaucoup d’associations sous-estiment leurs coûts parce qu’elles raisonnent comme si le bénévolat absorbait tout. En réalité, un devis sérieux doit intégrer les dépenses visibles et les coûts invisibles: préparation, coordination, assurance, transport, communication, location de salle, sous-traitance, maintenance du matériel, et temps passé au suivi client. Si on les oublie, la prestation paraît compétitive sur le papier mais devient déficitaire à l’exécution.

Je raisonne généralement en quatre blocs:

- les coûts directs, comme le matériel, les fournitures, la prestation d’un intervenant ou la location d’équipement;

- les coûts de structure, comme la part de loyer, d’assurance, d’outils numériques ou d’administration;

- le temps humain, y compris la préparation, la coordination et le service après prestation;

- une marge de sécurité, utile pour absorber un imprévu de dernière minute ou une hausse de frais.

Pour une association, le bon prix n’est pas forcément le prix le plus bas. Il doit soutenir l’objet social sans mettre la trésorerie en tension. C’est d’autant plus vrai quand le client est une entreprise: elle compare plusieurs offres et n’achète pas une bonne intention, elle achète une prestation lisible. Un devis trop “amical” finit souvent par coûter plus cher à l’association qu’un devis honnête et complet.

Un exemple simple aide à voir le mécanisme. Pour une demi-journée d’animation, je peux distinguer 320 € de préparation et d’intervention, 140 € de matériel, 60 € de transport et stationnement, 80 € de coordination, puis 50 € de réserve technique. On arrive déjà à 650 € avant tout effet fiscal. Ce type de découpage est beaucoup plus défendable qu’un forfait arrondi sorti de nulle part. Une fois le prix posé correctement, il faut regarder l’effet de la TVA, car c’est là que les devis associatifs se compliquent vite.

TVA, franchise et seuils à surveiller en 2026

Associations.gouv.fr précise que les associations ne sont pas, en principe, soumises aux impôts commerciaux. Mais dès qu’elles exercent une activité lucrative ou qu’elles travaillent dans des conditions proches d’une entreprise classique, le sujet fiscal revient sur la table. Pour le devis, cela change directement la présentation du prix: sans TVA, le document est plus simple; avec TVA, il faut séparer clairement les montants.

En 2026, les seuils de franchise en base de TVA restent ceux-ci pour une structure établie en France:

| Type d’activité | Seuil de base | Seuil majoré | Conséquence pratique |

|---|---|---|---|

| Ventes de biens et activité d’hébergement | 85 000 € | 93 500 € | La franchise reste possible tant que le seuil majoré n’est pas dépassé. |

| Prestations de services | 37 500 € | 41 250 € | La logique est la même: dépassement du seuil majoré, TVA due à partir du dépassement. |

Il y a aussi un point de vigilance que l’on oublie souvent quand une association démarre une activité économique en cours d’année: les seuils peuvent être appréciés au prorata du temps d’exploitation. Je recommande donc de surveiller le chiffre d’affaires dès le premier contrat, pas quand la clôture comptable est déjà en vue. Cela évite la découverte tardive d’un basculement fiscal qui rendrait les devis suivants incohérents. Une fois le cadre fiscal posé, reste la question décisive: comment faire accepter le devis sans créer de litige au moment de la signature.

Faire accepter le devis et éviter les litiges

Un devis n’a de valeur pratique que s’il est validé sans ambiguïté. Dès qu’il est accepté, il engage l’association autant que son client sur le contenu, le coût et le délai. Je préfère donc une validation explicite, avec une version datée et un circuit simple: envoi du devis, retour signé ou accepté par écrit, puis émission de la facture finale selon ce qui a été prévu.

- J’indique une durée de validité courte mais réaliste, souvent 15 à 30 jours selon la volatilité des coûts.

- Je distingue clairement un acompte d’arrhes si un versement initial est demandé, car l’effet juridique n’est pas le même.

- Je précise ce qui déclenche un ajustement de prix, par exemple un changement de lieu, de volume ou de durée.

- Je renvoie à une nouvelle version du devis si la prestation évolue, au lieu de bricoler un simple échange de mails ambigu.

Si le client est une entreprise, je conseille aussi d’indiquer le nom du signataire autorisé ou la référence interne du bon de commande, quand elle existe. Cela évite le scénario classique du « nous n’avions pas validé ce montant » alors que la personne qui a répondu n’était pas habilitée à engager la structure. Dans une relation entre entreprise et association, les tensions naissent rarement du prix lui-même; elles naissent d’un flou sur le périmètre ou sur la validation. C’est précisément ce flou qu’il faut éliminer avant la prestation.

Les erreurs que je vois le plus souvent dans les associations

Les devis d’association échouent rarement sur la forme pure. Ils échouent parce qu’ils mélangent plusieurs logiques: mission militante, cadeau de bienvenue, prestation commerciale, rembourssement de frais et contribution libre. Le client, lui, veut savoir ce qu’il paie, pour quoi, et dans quelles conditions.

- Confondre don, adhésion et prestation vendue alors que le régime juridique n’est pas le même.

- Oublier de détailler le temps de préparation, qui représente parfois le vrai coût du projet.

- Ne pas mentionner les frais de déplacement, de livraison ou d’installation.

- Faire un prix “symbolique” sans vérifier si la trésorerie couvre réellement la charge.

- Réutiliser un modèle générique sans adapter l’identité de l’association, le client et la nature exacte de la mission.

- Laisser circuler plusieurs versions non maîtrisées du même devis.

- Ne pas distinguer le document commercial de la facture finale, ce qui complique ensuite la comptabilité.

Je vois aussi une erreur plus subtile: vouloir rester “associatif” au point de gommer toute logique de devis. C’est une mauvaise idée. Une association peut défendre une cause tout en produisant des documents propres, précis et contractualisables. Au contraire, cette discipline crédibilise la structure et rassure les partenaires privés comme publics. Une fois ce réflexe installé, on peut aller plus loin en structurant les dossiers pour gagner du temps sur les prochains contrats.

Le bon réflexe pour garder des dossiers propres et des clients sereins

Le plus efficace, à mon sens, n’est pas de chercher un outil compliqué. C’est de créer trois modèles de base selon l’activité de l’association: prestation simple, prestation sur mesure et intervention avec frais variables. Chaque modèle doit déjà contenir les mentions fixes, le cadre fiscal, un espace pour les options et une ligne claire sur la validité de l’offre.

Je recommande aussi de conserver dans le même dossier le devis accepté, les échanges qui ont précisé le besoin, puis la facture finale. Cette cohérence documentaire fait gagner du temps en comptabilité, en cas de contrôle et surtout en cas de discussion avec le client. Si l’association devient assujettie à la TVA, il faut en plus anticiper la transition vers la facturation électronique, avec réception obligatoire à partir du 1er septembre 2026 pour toutes les entreprises concernées, puis émission progressive à partir du 1er septembre 2027 pour les PME et micro-entreprises.

En pratique, un bon devis associatif n’est pas un texte décoratif. C’est un outil de pilotage. Il protège la trésorerie, clarifie la relation avec l’entreprise cliente et évite que la mission sociale soit diluée dans des approximations administratives. Quand il est bien construit, il montre aussi quelque chose de simple: une association peut rester fidèle à son objet sans renoncer à la précision des règles de gestion.