L’essentiel à garder sur ces deux dates

- La date de livraison correspond au moment où le bien est remis ou où la prestation est achevée, alors que la date de facture est celle de l’émission du document.

- Entre professionnels, la facture est obligatoire et elle est en principe émise au moment de la livraison ou de la fin du service.

- Quand la date de l’opération diffère de la date d’émission, elle doit être mentionnée sur la facture.

- Le délai de paiement est souvent calculé à partir de la date d’émission de la facture, avec une limite générale de 60 jours nets ou 45 jours fin de mois.

- Les associations ne sont pas hors sujet: dès qu’elles facturent une activité taxable ou lucrative, elles entrent dans le même cadre pratique qu’une entreprise.

- La facturation électronique progresse en France à partir du 1er septembre 2026, avec de nouvelles mentions à intégrer, dont l’adresse de livraison lorsqu’elle est différente de l’adresse de facturation.

Pourquoi ces trois dates ne coïncident pas toujours

Je commence toujours par séparer trois repères, parce que c’est là que la confusion naît. La date de vente renvoie au moment où l’opération est juridiquement réalisée, la date de livraison au moment où le bien est remis ou où le service est achevé, et la date d’émission de la facture au jour où le document est établi. Dans une vente simple, tout se superpose souvent. Mais dès qu’il y a transport, prestation étalée, acompte, réserve de propriété ou facturation différée, ces dates cessent d’être identiques.

| Repère | Ce qu’il désigne | Pourquoi il compte |

|---|---|---|

| Date de vente | Le moment où la vente est considérée comme conclue au plan juridique | Elle sert à comprendre à partir de quand l’opération existe réellement |

| Date de livraison | La remise du bien ou l’achèvement de la prestation | Elle influence la preuve de l’exécution et, selon les cas, la date à retenir pour la facture |

| Date de facture | Le jour où la facture est émise | Elle sert souvent de point d’ancrage pour les délais de paiement et l’enregistrement comptable |

| Date d’échéance | Le moment où le client doit payer | Elle conditionne les relances, les pénalités et le recouvrement |

Dans la pratique, je vois souvent des dossiers où la facture a été datée selon une logique interne, alors que la livraison réelle n’était pas encore intervenue. C’est précisément ce décalage qui crée les rectifications en fin de mois. La suite est donc simple: il faut aligner le document sur la nature exacte de l’opération, pas sur l’habitude de l’entreprise.

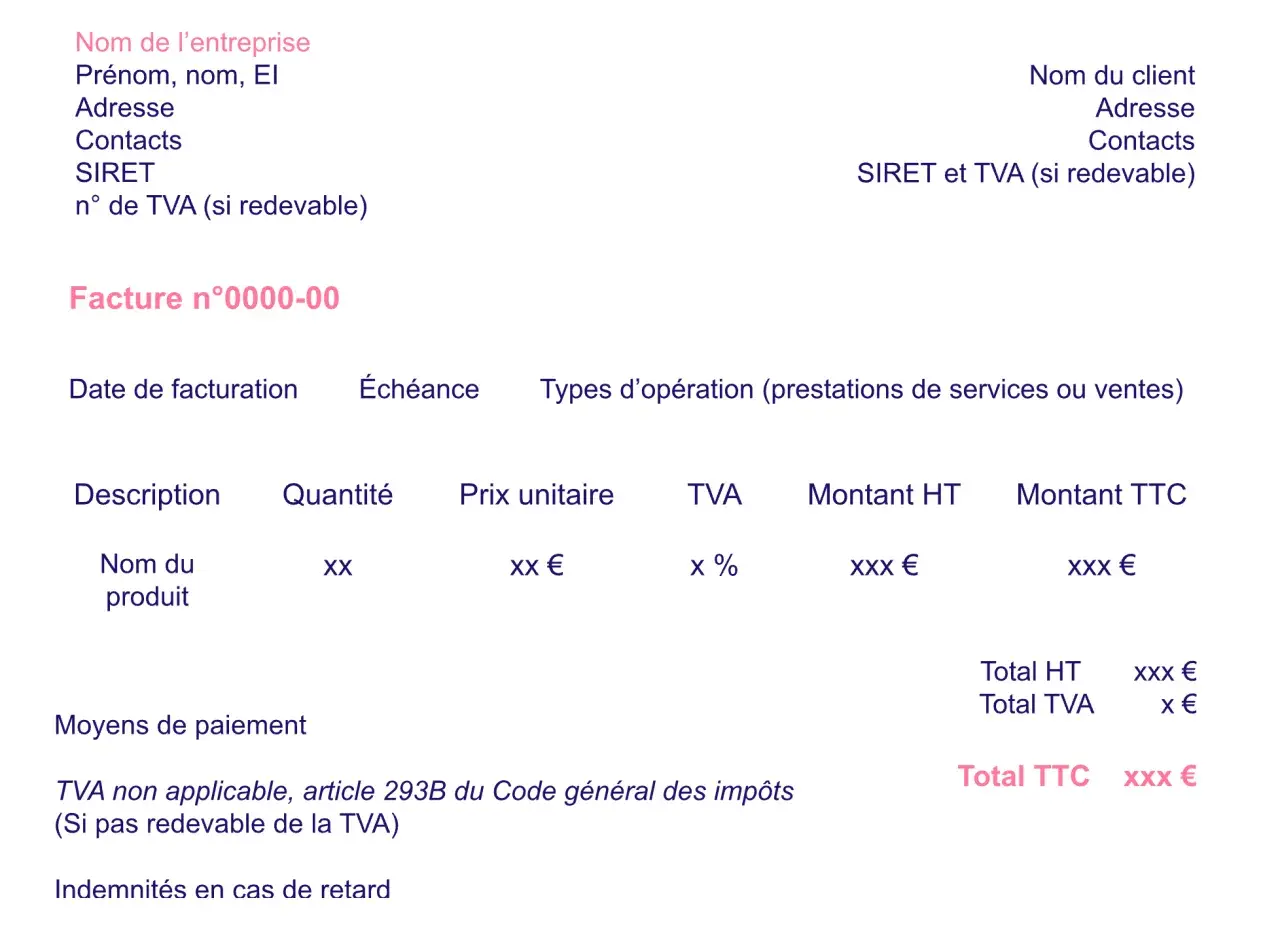

Ce que le droit français impose sur la facture

En B2B, la facture est obligatoire. Le ministère de l’Économie rappelle qu’elle est, en principe, émise au moment de la livraison du bien ou de la réalisation de la prestation de services. Pour les biens, il existe une tolérance pratique pour un très court différé administratif, et dans certains cas la facture peut attendre la remise matérielle si celle-ci suit de peu le transfert de propriété. Pour les services, la logique reste la même: la facture suit l’exécution, pas l’inverse.

Il faut aussi retenir un point souvent négligé: quand la date de l’opération est différente de la date d’émission, elle doit apparaître sur la facture. C’est important pour la traçabilité, pour la TVA et pour la cohérence du dossier comptable. À partir du 1er septembre 2026, la facturation électronique se déploie progressivement pour les entreprises établies en France assujetties à la TVA, avec de nouvelles mentions obligatoires, dont l’adresse de livraison lorsqu’elle diffère de l’adresse de facturation.- Vente de biens : la facture est normalement émise à la livraison ou au moment où le bien est remis au client.

- Prestation de services : la facture suit l’achèvement de la prestation, ou le versement d’un acompte si c’est cet événement qui déclenche la facturation.

- Prix non fixé à la vente : la facture doit être émise dès que le prix est connu.

- Facturation périodique : elle est admise pour certaines opérations récurrentes, avec une limite de 45 jours après la date d’émission pour le paiement de ces factures.

La logique à retenir est simple: on ne fait pas disparaître la date réelle de l’opération pour “faire plus propre” sur la facture. On la formalise correctement, puis on facture dans le bon cadre. C’est ce point qui prépare aussi le terrain pour la TVA et les délais de paiement.

Les conséquences sur la TVA et les délais de paiement

La date de facture n’est pas seulement une mention administrative. Elle sert très souvent de point de départ au délai de paiement convenu entre les parties. En règle générale, ce délai ne peut pas dépasser 60 jours nets après la date d’émission de la facture, ou 45 jours fin de mois si cette modalité est prévue contractuellement et ne crée pas d’abus. À défaut de délai convenu, le régime supplétif est de 30 jours après la réception des marchandises ou l’exécution de la prestation.

Sur le plan fiscal, le rattachement de l’opération doit rester cohérent. Quand la date de livraison ou d’achèvement diffère de la date d’émission, cette date d’opération doit être indiquée pour que la TVA et la comptabilité soient correctement positionnées. C’est un détail en apparence, mais dans un contrôle ou un contentieux, ce détail devient vite central.

| Situation | Effet pratique | Point de vigilance |

|---|---|---|

| Facture émise le jour de la livraison | Le point de départ du paiement est clair et lisible | La date de livraison et la date de facture doivent rester cohérentes |

| Facture émise après la livraison | Le délai peut démarrer à la date d’émission si le contrat le prévoit dans les limites légales | Il ne faut pas créer artificiellement un retard de facturation pour décaler le paiement |

| Facture périodique | Le paiement est encadré plus strictement | Le délai ne dépasse pas 45 jours après la date d’émission |

| Retard de paiement | Des pénalités et une indemnité forfaitaire peuvent s’appliquer | Le non-respect expose aussi à une amende administrative jusqu’à 75 000 euros pour une personne physique et 2 millions d’euros pour une personne morale |

Autrement dit, la facture n’est pas un simple papier de fin de dossier. Elle structure le calendrier financier de l’entreprise. Quand ce calendrier est mal posé, les relances, les pénalités et les écarts de TVA arrivent ensemble.

Les cas pratiques que je rencontre le plus chez les entreprises et les associations

Dans les dossiers concrets, la bonne réponse dépend moins d’une règle abstraite que du type d’opération. C’est pour cela que j’aime travailler par cas. On évite ainsi de généraliser à tort, surtout lorsque des associations ou des structures hybrides sont concernées.

La vente d’un bien avec transport

Quand un client achète un matériel qui est expédié, la livraison physique peut arriver après le transfert juridique de propriété. Dans ce cas, la facture ne doit pas être traitée comme si elle accompagnait forcément le camion. Si le transport prend un peu de temps, la facture reste rattachée à la réalité de l’opération, pas au simple départ du colis. C’est précisément là que la date de livraison devient une preuve utile, pas une formalité.

La prestation de services terminée en plusieurs étapes

Pour un audit, une mission de conseil ou une prestation numérique, le vrai repère est l’achèvement du service. Si la mission se termine un vendredi et que la facture part le lundi suivant, cela reste cohérent, à condition que la date d’exécution soit claire. En revanche, si l’on facture un service sans pouvoir justifier le stade réel d’avancement, la lecture comptable devient fragile.

Lire aussi : Reprendre une entreprise familiale - Comment éviter les erreurs ?

L’association qui facture une activité lucrative

Une association n’est pas automatiquement hors du champ des règles de facturation. Service Public rappelle qu’une association qui exerce des activités conduisant au paiement de la TVA ou de l’impôt sur les sociétés doit être immatriculée et obtenir un numéro SIRET. Dès qu’elle facture une activité lucrative ou taxable, elle doit donc raisonner comme une entreprise sur les dates, les mentions et le suivi des pièces.

Dans la pratique, je conseille aux associations de bien séparer trois flux: les cotisations, les dons et les ventes ou prestations. Les deux premiers relèvent souvent d’une logique différente, alors que le troisième suit la logique classique de facturation. C’est une séparation simple, mais elle évite beaucoup d’erreurs de libellé et de datation.

Ce sont ces cas-là qui montrent le mieux pourquoi la date de facture ne doit jamais être choisie à la légère. Une facture bien datée raconte une opération réelle, pas une version arrangée du calendrier.

Le contrôle de fin de mois qui évite les rectifications inutiles

Quand je relis un lot de factures avant clôture, je vérifie toujours les mêmes points. Cette routine prend peu de temps et évite une grande partie des corrections ultérieures. Elle est encore plus utile depuis que la facturation électronique renforce la cohérence attendue entre les mentions du document et la réalité de l’opération.

- La date de l’opération correspond-elle bien à la livraison réelle ou à la fin du service ?

- Si cette date diffère de la date de facture, est-elle bien mentionnée sur le document ?

- Le délai de paiement respecte-t-il les plafonds légaux de 60 jours nets ou de 45 jours fin de mois ?

- En cas de facture périodique, la date d’émission et le calendrier de paiement sont-ils cohérents ?

- Si l’acheteur et l’adresse de livraison sont différents, l’information est-elle correctement renseignée ?

- Pour une association, le statut fiscal et le numéro SIRET sont-ils clairement identifiés avant facturation ?

Mon réflexe, dans ce type de dossier, est de privilégier une facture un peu plus complète plutôt qu’une facture approximative. Une ligne de date bien posée, un libellé clair et un calendrier de paiement cohérent coûtent beaucoup moins cher qu’une rectification tardive, surtout quand plusieurs services ou plusieurs intervenants ont travaillé sur le même dossier.