Une vente annulée, un retour de marchandise, une remise accordée après coup ou une erreur de montant ne se traitent pas au hasard. En France, le document le plus propre pour corriger une facture reste une note d'avoir : elle permet d'ajuster la vente, la TVA et la comptabilité sans casser la traçabilité. Je reprends ici les cas d'usage concrets, les mentions à prévoir, les effets fiscaux et les réflexes utiles pour les entreprises comme pour les associations.

L’essentiel à retenir sur l’avoir commercial

- Un avoir corrige une facture déjà émise ; il ne remplace pas un devis ni un simple message commercial.

- Il doit toujours renvoyer à la facture initiale et détailler clairement le montant hors taxes et la TVA corrigés.

- On ne déclare jamais de montants négatifs sur la déclaration de TVA : la correction passe par les bonnes lignes déclaratives.

- Pour une association, les règles dépendent d’abord de son assujettissement à la TVA.

- À partir du 1er septembre 2026, toutes les entreprises devront au moins pouvoir recevoir des factures électroniques ; l’émission sera déployée ensuite selon la taille.

À quoi sert un avoir et ce qu’il ne remplace pas

Je distingue toujours trois idées qui se mélangent souvent : corriger une facture, rembourser un client et annuler une opération. L’avoir sert au premier cas. Il officialise le fait qu’une facture déjà émise doit être réduite ou annulée en tout ou partie, sans effacer la vente passée du jour au lendemain.

Concrètement, il est utile quand :

- le prix facturé était trop élevé ;

- une partie de la prestation n’a pas été réalisée ;

- des marchandises ont été retournées ;

- une remise commerciale a été décidée après l’émission de la facture ;

- une erreur de quantité, de TVA ou de référence doit être corrigée.

Ce document n’est donc ni un nouveau devis ni une simple ligne d’écriture interne. Il fait le lien entre une opération déjà facturée et sa correction. C’est précisément ce lien qui protège la comptabilité et la TVA. Une fois ce rôle posé, la vraie question devient simple : dans quels cas faut-il l’utiliser, et quand faut-il préférer une autre correction ?

Dans quels cas je conseille de l’émettre

Dans la pratique, les cas les plus fréquents sont assez simples, mais ils ne doivent pas être traités de la même façon. Je conseille de séparer l’avoir total, qui annule tout, et l’avoir partiel, qui ne corrige qu’une ligne, un pourcentage ou une période précise.

- Retour de marchandises : si les biens reviennent au vendeur, l’avoir neutralise la vente correspondante et, si besoin, la TVA associée.

- Erreur de prix ou de quantité : si la facture affichait 12 unités au lieu de 10, on corrige l’écart exact, pas davantage.

- Remise accordée après facturation : c’est le cas typique d’une baisse de prix décidée après coup, par exemple à la suite d’un geste commercial.

- Prestation annulée ou partiellement non exécutée : si une mission n’a pas été menée à son terme, la correction doit suivre la part réellement non due.

- Litige réglé à l’amiable : l’avoir sert alors à formaliser l’accord trouvé entre les deux parties.

Ce que je déconseille, en revanche, c’est d’utiliser cet outil pour masquer un impayé. Si la vente reste due, il faut d’abord gérer le recouvrement. Une correction n’est légitime que si le prix a réellement changé. Ce point posé, il faut maintenant regarder comment rédiger le document pour qu’il soit incontestable.

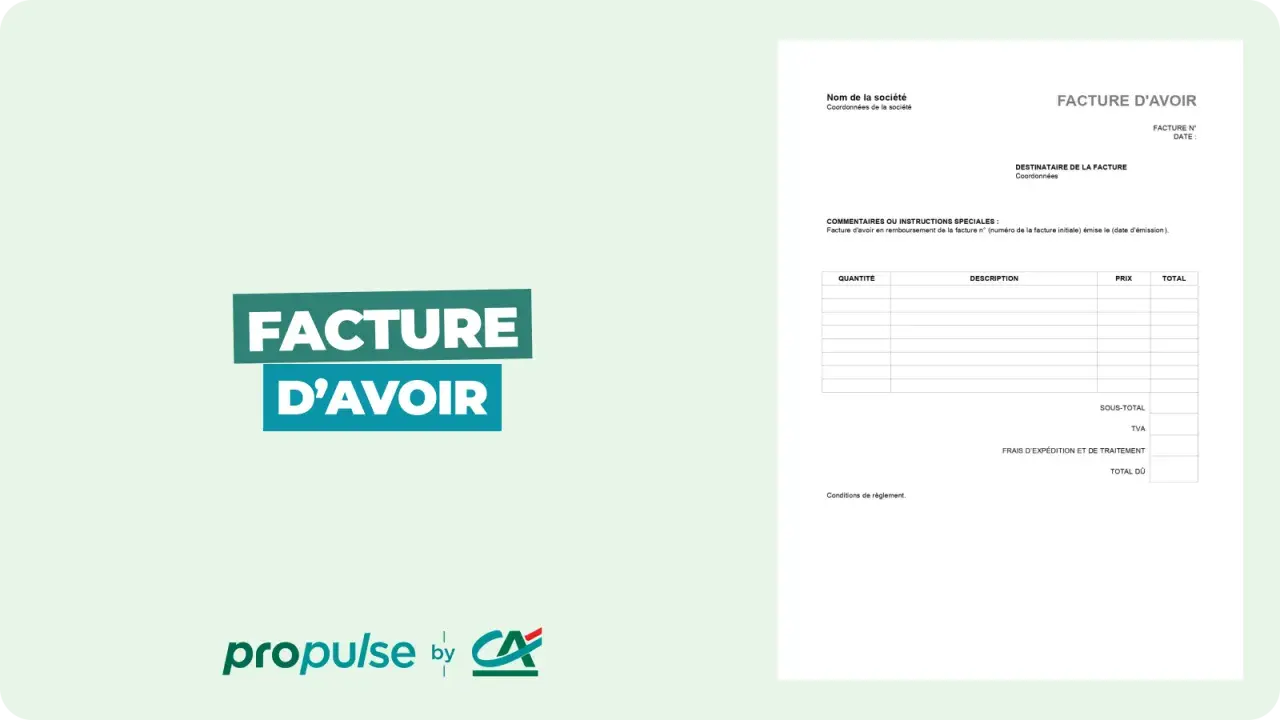

Les mentions à faire figurer sans approximation

Une correction utile doit être lisible par un comptable, un client et, si besoin, l’administration. Pour cela, je garde un document autonome, daté, numéroté et rattaché sans ambiguïté à la facture d’origine.

| Élément | Ce que j’attends | Pourquoi c’est utile |

|---|---|---|

| Référence de la facture initiale | Numéro et date exacts | Le lien juridique entre la vente d’origine et sa correction reste immédiat |

| Identité des parties | Nom ou raison sociale, adresse, identifiants usuels | Le document est traçable et exploitable en comptabilité |

| Motif de la correction | Retour, remise, annulation, erreur, geste commercial | La justification est claire en cas de contrôle ou de litige |

| Montant corrigé hors taxes | Base exacte de la réduction ou de l’annulation | La TVA et le chiffre d’affaires sont recalculés proprement |

| TVA correspondante | Montant de taxe lié à la correction, quand il y en a une | La déclaration TVA peut être ajustée sans ambiguïté |

| Période concernée | Utile pour une remise globale, de fin d’année ou par série de factures | Évite les rattachements flous quand plusieurs factures sont visées |

Si une facture unique ne suffit pas à identifier l’opération, je préfère rattacher la correction à un contrat ou à un ensemble de factures, avec la période concernée clairement indiquée. C’est plus propre qu’un document qui prétend tout corriger sans rien préciser. À partir de là, le sujet qui compte vraiment devient la TVA, parce que c’est souvent là que les erreurs coûtent le plus cher.

TVA et comptabilité, le vrai point de vigilance

C’est ici que les erreurs se paient le plus vite. Dès qu’une correction réduit le prix après facturation, la base taxable et la TVA collectée doivent être ajustées en conséquence. En revanche, on ne fait jamais figurer de sommes négatives dans la déclaration de TVA : la correction passe par les bonnes lignes déclaratives, pas par un signe moins posé au hasard.

| Situation | Effet TVA | Réflexe utile |

|---|---|---|

| Remise accordée après émission de la facture | La base imposable diminue | Rattacher la correction à la facture d’origine et ajuster la TVA collectée |

| Vente annulée totalement ou partiellement | La taxe correspondant à la partie annulée est neutralisée | Faire apparaître clairement la partie supprimée et conserver la preuve de l’accord |

| Client assujetti non établi en France | La correction doit être nette de taxes quand les règles le prévoient | Ne pas introduire de TVA française là où elle n’est pas due |

| Association ou structure non assujettie à la TVA | Pas d’ajustement de TVA, mais une correction comptable reste utile | Corriger la recette, le budget ou le remboursement sans surcharger le document |

En comptabilité, je fais simple : on diminue le chiffre d’affaires, on ajuste la TVA collectée si elle existe, et on conserve une trace cohérente du mouvement. Si l’opération concerne un client étranger ou une structure particulière, je vérifie toujours le régime de TVA avant d’émettre le document. C’est encore plus vrai pour les associations, dont le traitement dépend de leur statut fiscal réel.

Ce que les associations doivent vérifier avant de corriger une facture

Une association n’est pas automatiquement hors du champ fiscal. En pratique, tout dépend de son assujettissement à la TVA et de la nature de ses activités. J’aime raisonner en trois profils, parce que cela évite beaucoup d’erreurs opérationnelles.

- Association non assujettie à la TVA : elle n’a pas d’obligation liée à la TVA sur ses factures, mais une correction écrite reste utile pour la comptabilité, le remboursement d’une inscription ou l’annulation d’un événement.

- Association avec activités lucratives accessoires mais encore hors TVA : la logique reste proche, avec une vigilance accrue sur la séparation entre activité non lucrative et activité commerciale accessoire.

- Association assujettie à la TVA : elle suit les mêmes règles qu’une entreprise. L’avoir doit corriger la base hors taxes, la taxe et les écritures associées.

Dans les faits, les cas les plus courants sont l’annulation d’un gala, le remboursement d’une participation à un atelier, la correction d’une prestation facturée à un partenaire ou l’ajustement d’une adhésion assortie d’une prestation taxable. Si l’association facture aussi des collectivités ou des entreprises, elle doit être encore plus rigoureuse sur la référence de la facture initiale et sur le traitement de la taxe. Une fois ce tri fait, reste à choisir le bon outil de correction.

Avoir, facture de remplacement ou remboursement, comment choisir

Les logiciels proposent parfois plusieurs chemins, mais je préfère une grille simple. L’idée n’est pas de choisir le document le plus sophistiqué, mais celui qui raconte le mieux ce qui s’est réellement passé.

| Option | Quand je l’utilise | Avantage principal | Limite à garder en tête |

|---|---|---|---|

| Avoir | Quand la facture reste valable sur le fond mais doit être réduite ou partiellement annulée | Conserve la trace de la vente initiale et de sa correction | Ne règle pas à lui seul le flux de trésorerie si un remboursement est nécessaire |

| Facture de remplacement | Quand la facture initiale est trop erronée pour être simplement corrigée | Permet de repartir sur un document propre et complet | Doit référencer explicitement la facture annulée |

| Remboursement | Quand le client a déjà payé et que l’entreprise doit restituer l’argent | Clarifie la sortie de trésorerie | Le remboursement ne remplace pas le document fiscal ou comptable qui le justifie |

Ce que change la facturation électronique en 2026

Le fond ne change pas, mais le circuit de transmission oui. À partir du 1er septembre 2026, toutes les entreprises établies en France et assujetties à la TVA devront au moins être capables de recevoir des factures électroniques. À la même date, l’obligation d’émettre s’appliquera aux grandes entreprises et aux entreprises de taille intermédiaire, puis aux PME et micro-entreprises à partir du 1er septembre 2027.

Pour une correction, la logique reste la même : il faut toujours rattacher le document à la facture initiale et transmettre les bonnes données. Simplement, un PDF ordinaire envoyé par mail ne suffira plus pour les flux concernés. Il faut passer par la plateforme ou la solution compatible prévue par la réforme.

Les associations doivent regarder leur situation fiscale de près. Celles qui ne sont pas assujetties à la TVA ne sont pas concernées de la même manière que celles qui facturent comme de vraies entités économiques. En pratique, je recommande déjà d’aligner les modèles de correction, la numérotation, l’archivage et les circuits de validation interne. Ce travail préparatoire évite beaucoup de bricolage au moment du passage effectif.

Les vérifications que je fais avant d’envoyer une correction

Je vois souvent des corrections rejetées pour un détail bête : une référence absente, une TVA incohérente ou un motif trop vague. Avant d’émettre un document, je passe toujours par cette courte vérification :

- la facture initiale est bien identifiée par son numéro et sa date ;

- le montant corrigé est limité à ce qui a réellement changé ;

- la TVA suit le même traitement que la base hors taxes ;

- le client sait s’il s’agit d’un remboursement, d’une compensation ou d’une simple imputation ;

- le format d’émission est compatible avec les outils de facturation utilisés en 2026.

Quand ces points sont verrouillés, la correction cesse d’être un pansement administratif et devient un vrai outil de pilotage. C’est souvent là qu’une entreprise ou une association évite à la fois les litiges, les relances inutiles et les erreurs de TVA.