La facturation comptabilité n’est jamais une simple affaire de logiciel : une facture mal rédigée peut fausser la TVA, fragiliser une créance et compliquer les écritures de fin de mois. Je vais aller à l’essentiel : ce qu’une facture doit contenir, comment elle s’enregistre, ce qui change avec la facture électronique, et ce que les associations doivent surveiller lorsqu’elles exercent une activité professionnelle. L’objectif est simple : vous aider à sécuriser la chaîne entre vente, preuve juridique et comptabilité.

L’essentiel à garder avant d’émettre une facture

- Une facture est à la fois une preuve commerciale et une pièce comptable, donc elle doit être cohérente du devis jusqu’au paiement.

- Les mentions obligatoires sont strictes : date, numérotation continue, identité des parties, désignation, prix, TVA et conditions de règlement.

- Les factures et pièces justificatives doivent être conservées 10 ans à partir de la clôture de l’exercice.

- En 2026, la facture électronique devient le nouveau standard entre entreprises assujetties à la TVA, avec une montée en charge progressive.

- Les associations sont soumises aux mêmes règles dès qu’elles facturent une vente ou une prestation.

Ce que recouvre vraiment la facture dans la chaîne comptable

Je rappelle souvent qu’une facture ne sert pas seulement à demander un paiement. Elle matérialise une vente, déclenche des obligations de TVA dans beaucoup de cas et devient la pièce de base de la comptabilité.

En pratique, elle relie trois blocs : le contrat commercial, l’écriture comptable et la preuve à opposer en cas de litige. C’est pour cela qu’une facture improvisée, incomplète ou émise au mauvais nom peut faire plus de dégâts qu’on ne l’imagine.

Lire aussi : Aides micro-entreprise 2026 - Comment financer votre projet ?

Ce qui distingue une facture d’un autre document

- Le devis prépare l’opération ; il ne remplace pas la facture.

- La facture d’avoir corrige ou annule tout ou partie d’une facture initiale.

- La facture pro forma est informative ; elle ne vaut pas pièce comptable.

- Le reçu de don concerne surtout les associations ; il ne se confond pas avec une facture commerciale.

Je distingue aussi un point simple mais utile : une facture est réservée à une activité professionnelle exercée par une personne physique ou morale. En revanche, un particulier hors activité professionnelle ne peut pas établir de facture au sens légal. Cette double nature explique pourquoi la rigueur formelle compte autant, et je la détaille tout de suite.

Les mentions obligatoires à verrouiller avant l’envoi

La plupart des erreurs ne viennent pas d’un grand oubli, mais de détails répétés : numéro manquant, adresse mal reprise, taux de TVA absent ou mention oubliée sur les conditions de règlement. Je regarde toujours la facture comme un document normé, pas comme un simple PDF joliment mis en page.

| Mention | Pourquoi elle compte | Point de vigilance |

|---|---|---|

| Date d’émission | Elle fixe le moment où la facture existe juridiquement. | Ne la confondez pas avec la date de livraison ou d’achèvement. |

| Numéro unique continu | Il garantit la traçabilité et l’absence de rupture. | Une série distincte peut exister, mais elle doit être justifiée. |

| Date de vente ou de prestation | Elle rattache la facture à l’opération réelle. | Pour un acompte, la date de versement compte aussi. |

| Identité du vendeur ou prestataire | Elle permet d’identifier la personne morale ou physique responsable. | Si la société est en formation, la facture doit être au nom de la société avec la mention « Siret en cours d’attribution ». |

| Identité du client | Elle sécurise le destinataire et la reprise comptable. | Pour un particulier, l’adresse peut être renseignée avec prudence si une opposition est exprimée. |

| Désignation, prix et TVA | Ils fondent le calcul du chiffre d’affaires et de la taxe. | Le détail des lignes doit rester lisible ; la TVA doit apparaître ou être justifiée par une exonération. |

| Conditions de paiement | La facture fixe le délai et les pénalités éventuelles. | En cas d’absence d’escompte, mieux vaut écrire clairement « Escompte pour paiement anticipé : néant ». |

Deux mentions reviennent souvent dans la pratique : « TVA non applicable, art. 293 B du CGI » pour les activités en franchise en base, et l’indemnité forfaitaire de 40 € pour frais de recouvrement quand le client est un professionnel. Pour une activité artisanale, les références de l’assurance professionnelle peuvent aussi s’ajouter.

À l’approche de la réforme, j’ajoute une couche de contrôle sur les nouveaux champs attendus dans le flux électronique, parce que ce qui était toléré dans un PDF classique ne le sera plus forcément demain. C’est ce qui mène directement à la question de l’intégration comptable.

Comment j’intègre une facture dans la comptabilité sans créer de décalage

Le bon réflexe, c’est d’enregistrer la facture au moment où l’opération est réalisée, pas quand elle est payée. C’est particulièrement vrai pour les ventes à crédit, les acomptes et les prestations qui s’étalent dans le temps.

| Situation | Traitement comptable | Ce que j’évite |

|---|---|---|

| Facture de vente | Créance client, chiffre d’affaires et, selon le cas, TVA collectée. | La confondre avec un encaissement. |

| Facture d’achat | Charge et, si les conditions sont réunies, TVA déductible. | Oublier le lien avec l’activité ou les justificatifs. |

| Acompte | Enregistrement partiel avant la facture finale. | Faire une double comptabilisation lors de la facture définitive. |

| Avoir | Correction d’une vente, d’une remise ou d’un retour. | Le laisser de côté alors que la facture initiale est annulée ou réduite. |

| Retard de paiement | Suivi des pénalités et, le cas échéant, de l’indemnité forfaitaire. | Attendre un rappel pour faire courir les pénalités. |

Je recommande ensuite un contrôle très concret : le numéro de facture doit retrouver sa place dans le journal, le montant HT doit recoller à la TVA déclarée, et la pièce justificative doit rester accessible pendant 10 ans à partir de la clôture de l’exercice. C’est souvent à ce stade que l’on voit si la facturation est réellement pilotée ou seulement rangée dans un dossier.

Cette logique devient encore plus visible avec la facture électronique, qui ne se contente pas de numériser le papier mais change le circuit lui-même.

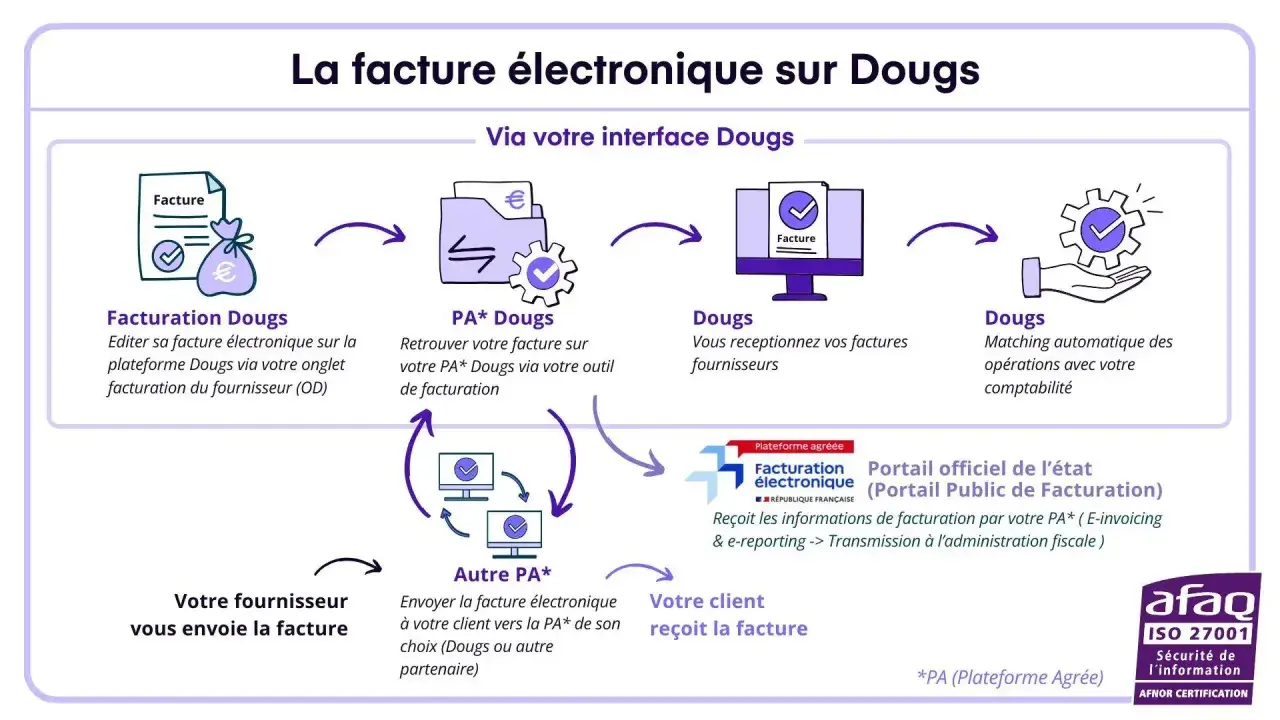

Ce que change la facture électronique en 2026

Depuis 2026, je ne traite plus la facture électronique comme un chantier optionnel. Entre entreprises assujetties à la TVA établies en France, la réforme impose le passage par une plateforme agréée et ajoute des données à transmettre à l’administration via l’e-reporting.

| Profil | Ce qui s’applique | Ce qu’il faut retenir |

|---|---|---|

| Grandes entreprises et ETI | Réception et émission dans le cadre électronique dès la première phase. | Ce sont les structures les plus exposées au changement immédiat de process. |

| PME et micro-entreprises | Réception dès la première phase, émission décalée dans la phase suivante. | Le temps gagné aujourd’hui doit servir à préparer les outils, les circuits de validation et le classement. |

| Entreprises en Martinique | Concernées par la facturation électronique et l’e-reporting. | La Martinique est dans le champ de la réforme, puisque la TVA y est applicable. |

| Clients publics | Chorus Pro reste la voie de référence pour les échanges avec le secteur public. | Pour facturer une administration, une collectivité ou un organisme public, il faut intégrer ce canal dans l’organisation. |

| Associations assujetties à la TVA | Mêmes obligations que les entreprises dès qu’elles entrent dans le champ de la réforme. | Le statut associatif ne neutralise pas l’obligation si l’activité est économique et taxable. |

Je fais aussi attention au périmètre exact : la facturation électronique vise les opérations entre entreprises françaises assujetties à la TVA, tandis que l’e-reporting couvre les ventes aux particuliers et les opérations avec l’étranger. En pratique, cela veut dire qu’un même acteur peut être soumis aux deux dispositifs selon sa clientèle.

La réforme ne remplace donc pas la logique comptable ; elle la rend plus stricte et plus traçable. Une facture ordinaire scannée ou un simple PDF envoyé par mail ne suffisent plus comme flux de conformité. C’est justement là que les associations doivent se poser les bonnes questions sur leur nature d’activité.

Les particularités à connaître pour les associations

Une association n’échappe pas à la facture dès qu’elle vend un bien, facture une prestation ou entre dans une logique économique. Ce qui change, c’est le contexte : il faut distinguer la vie associative non lucrative des opérations qui relèvent d’une activité professionnelle.

Je sépare toujours trois choses : la facture commerciale, l’appel à cotisation et le reçu de don. Les deux premiers concernent une opération économique ou une relation d’adhésion ; le dernier sert surtout à justifier un avantage fiscal lié au donateur. Les mélanger crée vite des confusions dans la comptabilité et dans les justificatifs.

| Cas | Document ou traitement | Ce que je conseille |

|---|---|---|

| Vente ou prestation payante | Facture | Appliquer les mêmes mentions qu’une entreprise et suivre la TVA si elle est due. |

| Adhésion ou cotisation | Document d’adhésion ou appel à cotisation | Ne pas l’assimiler automatiquement à une facture commerciale. |

| Don | Reçu de don | Le garder à part de la comptabilité des ventes ou des prestations. |

| Activité lucrative régulière | Suivi comptable distinct | Isoler les recettes concernées pour éviter de brouiller le régime fiscal de l’association. |

Quand une association travaille avec des collectivités ou des établissements publics, j’applique la même prudence que pour une entreprise classique : le canal de facturation compte, tout comme la qualité des mentions. Et si l’activité devient plus structurée, il faut aussi penser à la cohérence entre la comptabilité, les statuts et le mode de financement.

Cette distinction est essentielle, parce qu’une association mal organisée peut vite accumuler des erreurs qui ressemblent à de simples imprécisions mais qui deviennent, en réalité, des risques de conformité.

Les erreurs qui coûtent le plus cher et comment les éviter

La plupart des contrôles ne cherchent pas l’effet spectaculaire ; ils repèrent surtout les incohérences répétées. C’est pour cela que je préfère corriger trois réflexes simples plutôt que multiplier les outils compliqués.

- Rupture de numérotation : elle brouille la traçabilité et fait perdre de la crédibilité au dossier.

- Mentions manquantes : elles exposent à une amende fiscale de 15 € par mention inexacte ou manquante, plafonnée au quart du montant de la facture.

- Facture au mauvais nom : elle peut fragiliser la déduction de TVA ou compliquer la reprise comptable.

- Mauvais traitement de la TVA : une exonération mal indiquée ou une autoliquidation oubliée suffit à fausser toute la chaîne.

- PDF envoyé comme si c’était de l’e-invoicing : dans la réforme, ce n’est plus suffisant pour les opérations concernées.

- Absence d’archivage fiable : sans conservation structurée, la facture perd une partie de sa valeur probatoire.

Sur les cas graves, l’administration prévoit aussi des sanctions beaucoup plus lourdes, notamment en cas de défaut de facturation ou de facture fictive. Je le dis sans dramatiser : ce sont justement les petits écarts de méthode, répétés des dizaines de fois, qui finissent par coûter cher.

Le meilleur antidote reste une procédure courte, stable et vérifiable : un modèle unique, une numérotation propre, un circuit de validation clair et un archivage qui tient la route. C’est ce socle qui permet ensuite de garder une chaîne facture-comptabilité propre sur la durée.

Ce que je retiens pour garder une chaîne facture-comptabilité propre

Si je devais résumer la méthode, je dirais qu’une bonne facture doit pouvoir passer sans friction du commercial au comptable, puis du comptable au fiscal. Dès que cette circulation se bloque, les erreurs se multiplient : TVA mal calculée, retard d’encaissement, justificatifs introuvables, ou réforme électronique traitée trop tard.

Le plus efficace reste souvent le plus simple : vérifier les mentions avant émission, enregistrer la facture au bon moment, conserver les pièces pendant 10 ans et préparer dès maintenant le passage par une plateforme agréée si votre activité entre dans le champ de la réforme. Pour une association comme pour une entreprise, c’est cette discipline de base qui fait la différence entre une gestion saine et une gestion qui se défend en urgence.

Si vous devez agir dès maintenant, je commencerais par trois choses : auditer vos modèles de facture, identifier vos clients B2B, B2C et publics, puis tester votre circuit de validation interne. C’est rarement spectaculaire, mais c’est exactement ce qui évite les mauvaises surprises au moment où la conformité devient concrète.