L’essentiel à retenir pour facturer sans erreur

- Une facture est obligatoire entre professionnels, donc aussi lorsqu’une association agit comme cliente professionnelle.

- Chaque facture doit suivre une numérotation chronologique continue et mentionner votre identité juridique complète.

- Si vous êtes en franchise de TVA, la facture reste hors taxe et doit porter la mention adaptée au régime.

- Certaines situations ajoutent des mentions spécifiques, notamment pour l’artisanat, l’auto-liquidation ou les ventes à des particuliers.

- La facturation électronique devient un sujet concret dès 2026, avec une généralisation progressive jusqu’en 2027 pour les micro-entreprises.

Quand une facture est obligatoire et pour qui

Je distingue toujours trois cas. D’abord, entre professionnels, la facture est obligatoire dès qu’il y a vente de biens ou prestation de services. Cela vaut pour une entreprise classique, mais aussi pour une association lorsqu’elle achète dans le cadre de son activité. Ensuite, avec un particulier, la facture n’est pas systématique, mais elle devient nécessaire à la demande du client, pour la vente à distance et dans certaines opérations exonérées intracommunautaires. Enfin, certains métiers réglementés imposent une note ou facture dans des conditions précises, parfois dès 25 € TTC.Autrement dit, la vraie question n’est pas seulement “suis-je micro-entrepreneur ?”, mais aussi “à qui je facture et dans quel cadre ?”. Une association ne change pas la logique: si elle agit comme cliente professionnelle, je la traite comme une entreprise, avec les mêmes exigences d’identification et de paiement. Une fois ce point posé, il faut regarder ce que la facture doit contenir ligne par ligne.

Les mentions obligatoires à faire figurer sur chaque facture

Si je ne devais garder qu’une règle, ce serait celle-ci: une facture doit être lisible, complète et traçable. Le fond du travail compte, mais l’administration regarde d’abord les mentions. Le plus simple consiste à construire un modèle stable, puis à ne modifier que les champs variables.

| Mention | Ce qu’il faut écrire | Point de vigilance |

|---|---|---|

| Date d’émission | Le jour exact de création de la facture | Elle doit correspondre au document réellement émis, pas à une date choisie après coup |

| Numéro unique | Une séquence continue, sans trou ni doublon | Je conseille une logique simple du type F2026-001, F2026-002 |

| Date de la vente ou de la prestation | Jour de livraison, de fin de mission ou d’acompte | Indispensable pour relier le paiement à la bonne opération |

| Identité du vendeur ou du prestataire | Nom, adresse, Siren et, pour l’entrepreneur individuel, la mention EI | Le nom commercial ne remplace jamais l’identité légale |

| Identité du client | Nom ou dénomination, adresse si nécessaire, et référence interne si utile | Pour une association ou une entreprise, je reprends l’intitulé complet |

| Description précise | Nature de la prestation ou des biens, quantité, prix unitaire | Il faut pouvoir comprendre ce qui a été réellement vendu |

| Montant total | Total hors taxe, puis toutes taxes comprises si la TVA s’applique | Ne mélangez pas les logiques HT et TTC sur le même document |

| Date limite de règlement | Échéance exacte de paiement | Sans échéance, les retards sont beaucoup plus difficiles à gérer |

| Conditions d’escompte | Indiquer l’avantage de paiement anticipé ou préciser qu’il n’y en a pas | Mieux vaut être explicite que laisser un vide |

| Pénalités de retard | Taux appliqué en cas de retard | Essentiel en B2B, car il faut pouvoir le faire valoir sans ambiguïté |

| Indemnité forfaitaire | 40 € pour frais de recouvrement | Elle concerne les clients professionnels |

À cela s’ajoute une évidence souvent oubliée: la facture doit être rédigée en français, et si elle est papier, je la conserve en deux exemplaires. Dans la pratique, j’insiste aussi sur un réflexe simple: faire apparaître Entrepreneur individuel ou EI sur tous les documents commerciaux, pas seulement sur la facture. Cette base posée, il faut maintenant adapter le contenu à la situation réelle de l’activité.

Les mentions qui dépendent de votre situation

Toutes les factures ne se ressemblent pas. Une activité de service, une activité artisanale, une vente à un particulier ou une mission en sous-traitance ne déclenchent pas les mêmes lignes obligatoires. C’est là que beaucoup d’auto-entrepreneurs commettent des erreurs, parce qu’ils utilisent le même modèle partout sans vérifier ce qui doit s’ajouter.

| Situation | Mention ou information à ajouter | Pourquoi c’est important |

|---|---|---|

| Franchise en base de TVA | La mention indiquant que la TVA n’est pas applicable, avec la référence fiscale adaptée | Elle évite toute confusion sur le fait que vous facturez hors taxe |

| Client redevable de la TVA dans un cas d’auto-liquidation | La mention Auto-liquidation | Elle signale que la taxe est gérée par le client et non par vous |

| Membre d’une association agréée | Indiquer l’adhésion à l’organisme et l’acceptation du règlement par chèque et carte bancaire | Cette mention ne sert pas à faire joli: elle répond à une exigence fiscale précise |

| Activité artisanale | Références du contrat d’assurance professionnelle, coordonnées de l’assureur et du garant, couverture géographique | Le client doit pouvoir vérifier que votre activité est couverte |

| Vente à un particulier de certains biens | La durée de la garantie légale de conformité, au moins 2 ans, quand elle s’applique | Cette information protège le consommateur et sécurise votre document |

| Pas d’escompte | Préciser qu’aucun escompte n’est accordé | Une absence de précision crée souvent des discussions inutiles |

Pour une association cliente, je raisonne comme pour une entreprise dès qu’elle agit en tant qu’acheteur professionnel. Si elle vous paie pour une prestation dans le cadre de son activité, je lui adresse une facture complète, avec les mêmes exigences d’identification, de prix et de paiement. Le point suivant, souvent mal compris, concerne la TVA elle-même et la manière de présenter les montants.

TVA, franchise en base et présentation des montants

Pour beaucoup de micro-entrepreneurs, la vraie zone sensible n’est pas le calcul commercial, mais la ligne TVA. Si vous êtes en franchise en base, vous ne facturez pas de TVA: vos prix restent hors taxe, et la facture doit le signaler clairement. Je déconseille de bricoler un faux TTC pour “faire plus propre” ; cela finit presque toujours par créer de la confusion, surtout quand le client est une entreprise.

Dans les faits, je distingue trois cas. Premier cas, vous restez en franchise: vous indiquez le montant HT et la mention fiscale adaptée. Deuxième cas, vous êtes assujetti à la TVA: vous faites apparaître le taux, le montant de TVA et le total TTC. Troisième cas, le client est lui-même redevable dans un mécanisme d’auto-liquidation: la facture ne doit pas ressembler à une facture classique avec TVA encaissée, sinon vous envoyez un mauvais signal comptable et fiscal.

Le plus utile, ici, est de garder un modèle qui adapte automatiquement la logique de prix. Je recommande d’éviter les calculs manuels à chaque mission, surtout si vous facturez à la tâche, à l’heure ou avec des frais annexes comme le déplacement, l’emballage ou le transport. Plus la structure est stable, moins vous prenez le risque d’oublier une ligne ou de mélanger les régimes.

La facturation électronique change déjà la routine en 2026

On sous-estime souvent le sujet parce qu’il semble encore technique. En réalité, la transition vers la facture électronique va vite devenir un sujet de fonctionnement quotidien. À partir du 1er septembre 2026, toutes les entreprises concernées devront au moins être capables de recevoir des factures électroniques, et l’émission suivra un calendrier progressif jusqu’au 1er septembre 2027 pour les PME et les micro-entreprises.

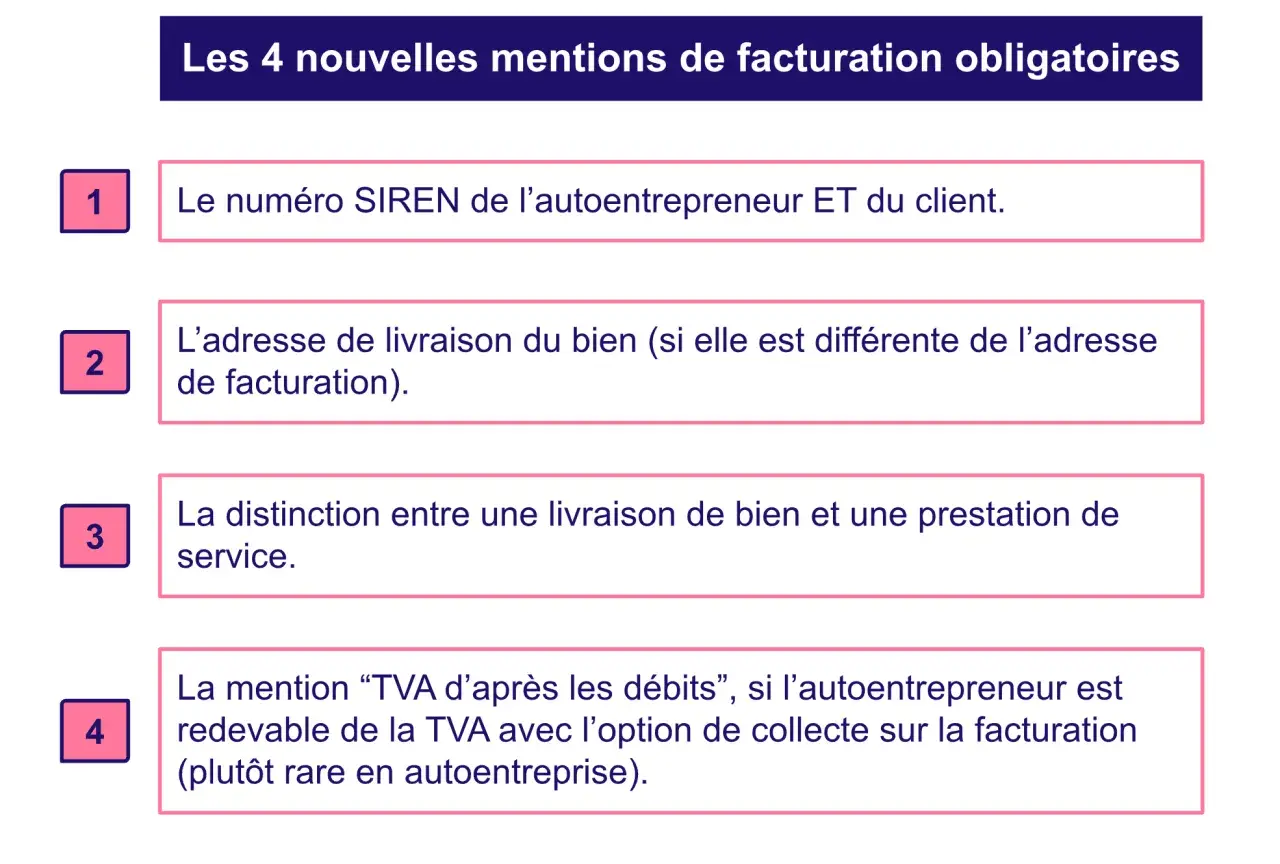

Le contenu d’une facture électronique ne change pas sur le fond: les mêmes mentions obligatoires restent là, simplement dans un format dématérialisé. En plus de cela, de nouvelles informations entreront en jeu selon les cas, comme le numéro Siren du client, l’adresse de livraison si elle diffère de l’adresse de facturation, la nature des opérations facturées ou, le cas échéant, la mention liée au paiement de la taxe sur les débits. Pour un micro-entrepreneur, l’enjeu n’est donc pas seulement de “passer au numérique”, mais de standardiser sa facturation avant que la réforme ne s’impose pleinement.Je conseille de ne pas attendre la dernière minute. Un modèle propre, un logiciel compatible et une archive sérieuse valent mieux qu’une mise à niveau bricolée sous pression. Cette anticipation évite aussi une série d’erreurs très classiques, que je vois revenir chez les indépendants les plus débordés.

Les erreurs qui coûtent le plus de temps et d’argent

Les défauts de facturation les plus fréquents ne sont pas spectaculaires. Ce sont des oublis bêtes, mais ils se cumulent. Une facture sans numéro continu, une identité incomplète, une adresse client absente, une TVA mal présentée ou une mention EI oubliée, et le document perd déjà beaucoup de sa solidité.

- Ne pas faire apparaître la mention EI sur les documents commerciaux.

- Numéroter les factures de façon irrégulière, avec des trous ou des doublons.

- Oublier la date de prestation ou la date d’émission.

- Facturer un client professionnel sans conditions de paiement ni pénalités de retard.

- Utiliser le même modèle pour une facture en franchise de TVA et pour une facture soumise à TVA.

- Confondre devis, acompte et facture finale.

- Supprimer une facture au lieu d’émettre un avoir quand une correction est nécessaire.

Sur le plan des sanctions, l’erreur n’est pas anodine: une mention manquante ou inexacte peut entraîner une amende fiscale de 15 € par mention, plafonnée au quart du montant de la facture. En pratique, le vrai coût n’est pas seulement l’amende; c’est le temps perdu à corriger, justifier, réémettre et parfois négocier à nouveau avec le client. Et quand l’activité grandit, cette perte de fluidité finit par peser plus lourd que la sanction elle-même.

Le réflexe que je recommande pour garder une facturation propre toute l’année

Si je devais résumer ma méthode en une seule habitude, ce serait celle-ci: travailler avec un modèle verrouillé, puis ne modifier que les champs variables. Concrètement, je garde toujours les mêmes blocs fixes pour l’identité de l’activité, les mentions légales, les conditions de paiement et les mentions TVA. Ensuite, je ne touche qu’aux informations liées à la mission: client, date, quantité, prix et éventuellement frais annexes.- Vérifier systématiquement l’identité légale du client avant d’émettre la facture.

- Choisir une numérotation simple et ne jamais la casser.

- Adapter la mention TVA au régime réel du moment, pas à ce que “devrait” être la facture.

- Archiver toutes les factures pendant 10 ans.

Cette discipline paraît administrative, mais c’est elle qui évite les corrections en cascade. Une facture claire rassure le client, facilite votre comptabilité et vous laisse plus de temps pour ce qui compte vraiment: vendre, livrer et encaisser sans friction.