Les règles à retenir avant de laisser traîner une facture

- En principe, la facture doit être émise dès la réalisation de la prestation, pas plusieurs semaines plus tard par confort d’organisation.

- Le vrai sujet derrière le délai maximum pour facturer une prestation, c’est surtout de ne pas confondre émission de facture et délai de paiement.

- La facturation périodique peut être admise dans certains cas, notamment pour des prestations répétées sur un même mois civil.

- Les associations qui exercent une activité économique ou lucrative suivent, sur ce point, une logique très proche de celle des entreprises.

- Un retard de facturation peut créer des risques fiscaux, comptables et commerciaux, même si le client finit par payer.

- À partir de 2026, la facturation électronique change le canal d’envoi pour beaucoup d’acteurs, mais pas l’obligation de facturer au bon moment.

Ce que dit le droit français sur l’émission de la facture

La règle de base est plus stricte que beaucoup de professionnels l’imaginent: la facture doit être émise dès la réalisation de la prestation. Autrement dit, on ne parle pas d’un délai de confort en jours ou en semaines, mais d’une émission qui suit immédiatement l’exécution du service. Je le formule souvent ainsi: la date de fin de prestation doit déclencher la facturation, pas l’inverse.

Pour le lecteur, cela change beaucoup de choses. Si une mission est terminée un mardi, la facture ne devrait pas rester en attente jusqu’à la fin du mois juste parce que l’administratif est chargé. Dans la pratique, le minimum attendu est une émission sans délai inutile, avec une date cohérente et des mentions exactes. C’est là que se joue la conformité, pas dans une souplesse imaginaire sur le calendrier.

Il faut aussi distinguer deux notions que l’on mélange trop souvent: le délai de facturation et le délai de paiement. La première concerne le moment où vous émettez le document; la seconde concerne le temps accordé au client pour régler. Cette distinction est essentielle, parce qu’un client peut avoir 30 ou 60 jours pour payer, alors que vous, en tant que prestataire, devez avoir émis la facture bien avant.

Dans un dossier simple, la bonne méthode est donc claire: fin de prestation, émission rapide, envoi immédiat, puis suivi du paiement. C’est plus propre juridiquement, mais aussi plus sain pour la trésorerie. Et c’est précisément cette logique qui permet d’aborder les cas particuliers sans confusion.

Les cas où la facture peut être décalée sans sortir du cadre

Il existe des situations où l’on peut facturer autrement que “au jour même”, mais cela reste encadré. Le cas le plus courant est celui des prestations récurrentes ou multiples sur un même mois civil: on peut alors établir une facture périodique ou récapitulative. Là, la logique n’est plus mission par mission, mais période par période.

| Situation | Règle pratique | Ce qu’il faut surveiller |

|---|---|---|

| Prestation ponctuelle | Facturation dès la réalisation du service | Ne pas attendre la clôture comptable du mois si la mission est terminée |

| Prestations répétées sur un même mois | Facture périodique possible, au plus tard à la fin du mois civil | Les opérations doivent être distinctes et rattachables au même client |

| Acompte | Facture d’acompte dès le versement ou l’exigibilité prévue | Bien séparer l’acompte du solde final |

| Client redevable de la TVA dans certains cas intracommunautaires | Facture au plus tard le 15 du mois suivant celui du fait générateur | Vérifier le régime TVA avant d’appliquer ce calendrier |

Je recommande de ne pas confondre cette souplesse avec un droit de retarder librement la facture. La facture périodique n’est pas un prétexte pour “regrouper plus tard parce que c’est plus simple”; elle répond à une logique de flux réels, avec plusieurs prestations distinctes sur une même période. C’est un point de contrôle important, surtout quand les missions s’étalent sur des semaines ou quand l’équipe commerciale et l’équipe opérationnelle ne travaillent pas au même rythme.

Dans les secteurs de services, cette distinction fait souvent la différence entre une facturation propre et un dossier bancal. La suite logique consiste donc à regarder qui facture, à qui, et dans quel cadre juridique exact. C’est là que les entreprises et les associations ne se trouvent pas toujours dans la même situation pratique.

Entreprises et associations n’ont pas toujours le même contexte, mais elles ne peuvent pas improviser

Pour une entreprise, le principe est net: dès qu’elle réalise une prestation de services dans un cadre professionnel, elle doit facturer selon les règles de droit commun. Pour une association, le raisonnement est très proche dès lors qu’elle exerce une activité économique, qu’elle facture des prestations à des tiers, ou qu’elle intervient dans un cadre lucratif, même partiel. Le statut associatif ne donne pas un passe-droit sur la date d’émission.

Je vois souvent deux erreurs chez les associations. La première consiste à penser qu’une structure à but non lucratif peut facturer “quand elle a le temps”. La seconde consiste à croire que seules les activités franchement commerciales sont concernées. En réalité, dès qu’il y a une véritable prestation rémunérée, la facture doit être tenue avec la même rigueur que chez une société classique.

Le contexte fiscal peut varier, en revanche, selon que l’association est ou non assujettie à la TVA, ou selon qu’elle exerce une activité lucrative accessoire ou habituelle. Mais cette nuance ne change pas le cœur du sujet: plus l’activité ressemble à une prestation professionnelle, plus la discipline de facturation doit être stricte. Le statut juridique ne remplace jamais une bonne organisation documentaire.

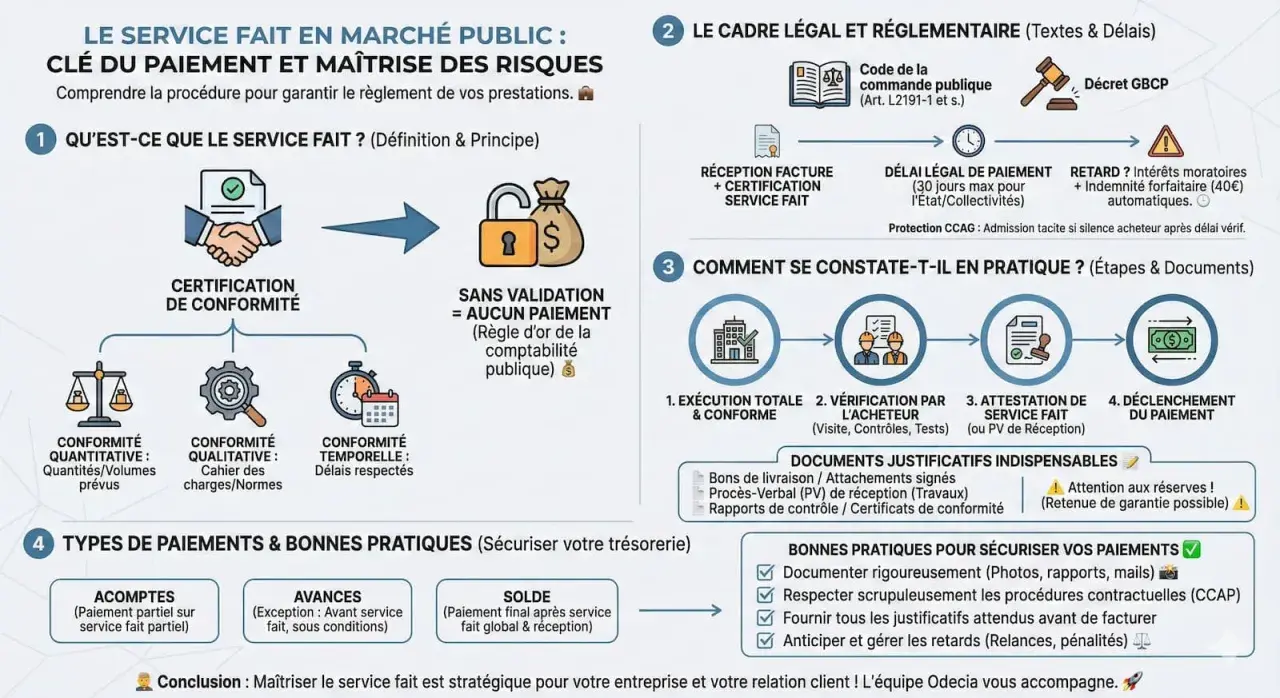

Un cas à part mérite aussi d’être signalé: les relations avec le secteur public. Là, on bascule sur le principe du “service fait”, avec des règles de dépôt spécifiques et une logique de paiement qui ne suit pas toujours le même rythme que dans le privé. Ce n’est pas le cœur du dossier pour toutes les entreprises et associations, mais c’est un point à connaître si vous travaillez avec une administration, une collectivité ou un établissement public.

Une fois ce cadre posé, le vrai risque devient plus lisible: ce n’est pas seulement de facturer tard, c’est de facturer mal ou de facturer avec un décalage qui finit par brouiller la preuve de la prestation. Et ce sont précisément ces écarts qui coûtent cher.

Les retards qui posent problème en pratique

Un retard de facturation n’entraîne pas forcément un litige immédiat, mais il fragilise vite le dossier. D’abord, il brouille la preuve de la date réelle de la prestation. Ensuite, il complique la TVA, la comptabilité et le suivi du recouvrement. Enfin, il donne au client un prétexte de discussion, surtout si la mission n’a pas été formalisée proprement dès le départ.

- Facturer au moment du paiement au lieu de facturer à la fin de la prestation.

- Oublier de distinguer un acompte du solde final.

- Laisser passer plusieurs semaines sans traçabilité écrite de la fin de mission.

- Émettre une facture récapitulative sans pouvoir rattacher clairement les prestations du mois.

- Confondre le délai accordé au client pour payer avec le moment où la facture doit partir.

Le point le plus sensible, à mon sens, est la confusion entre “le client a encore du délai pour payer” et “je peux attendre avant de facturer”. Non, ce n’est pas la même chose. Le délai de paiement peut être de 30 jours, parfois 60 jours selon le cadre contractuel, alors que l’obligation d’émettre la facture intervient beaucoup plus tôt. C’est un malentendu classique dans les petites structures, et il se paie ensuite en relances, en litiges et en trésorerie tendue.

Quand les montants sont importants, le retard peut aussi nourrir une contestation sur la période facturée, surtout si les prix, la durée ou le périmètre de la mission ne sont pas verrouillés par un devis ou un contrat. Plus vous tardez, plus le client peut dire qu’il ne reconnaît plus exactement la prestation. C’est banal, mais redoutablement fréquent.

La bonne nouvelle, c’est qu’on peut éviter la plupart de ces problèmes avec une méthode simple et répétable. C’est ce que je détaille maintenant.

La méthode la plus fiable pour facturer sans se mettre en risque

Je conseille une règle très concrète: la date de fin de prestation doit toujours déclencher un réflexe de facturation. Pas forcément une facture définitive dans la minute, mais au minimum une émission organisée, datée et tracée le jour même ou dès le premier créneau administratif utile. Dans les activités récurrentes, on fixe dès le départ un calendrier de clôture mensuelle. Cela évite les discussions de fin de période et les oublis qui s’accumulent.

- Fixez dans le contrat ou le devis le moment où la prestation est réputée terminée.

- Préparez la facture dès que la mission est réalisée, avec les bonnes références et la bonne période.

- Pour les prestations répétées, fermez une fois par mois, pas au hasard selon la charge de travail.

- Conservez la preuve de réalisation: bon d’intervention, compte rendu, validation client, échange de courriels.

- Si un acompte a été demandé, traitez-le séparément du solde pour éviter les doublons.

À cela s’ajoute un point de contexte très actuel: la facturation électronique. En 2026, la généralisation progresse et change les canaux de transmission pour de nombreuses structures, mais elle ne change pas le principe de fond. Une facture électronique envoyée en retard reste une facture tardive. Le support évolue, la discipline juridique demeure.

Je recommande aussi aux associations de vérifier leur position fiscale avant de construire leur process de facturation. Une structure qui facture occasionnellement n’a pas toujours les mêmes contraintes qu’une association qui vend régulièrement des prestations à des clients professionnels. Dans le doute, mieux vaut standardiser un circuit simple et traçable que bricoler au cas par cas.

Ce que je retiens pour une facturation propre en 2026

La meilleure manière d’aborder le sujet est de retenir une idée centrale: il n’existe pas, en pratique courante, un “délai de confort” qui permettrait d’attendre plusieurs jours ou semaines après la prestation pour facturer sans poser de question. Le cadre français pousse à l’émission immédiate ou quasi immédiate, avec des exceptions limitées pour les factures périodiques et quelques régimes spécifiques.

Si je devais résumer la bonne méthode en une phrase, je dirais ceci: plus la facture part tôt, plus le dossier est solide. C’est vrai pour les entreprises, c’est vrai pour les associations qui facturent, et c’est encore plus vrai quand les prestations s’enchaînent ou quand plusieurs personnes interviennent sur un même dossier. Le gain n’est pas seulement juridique: il est aussi comptable, commercial et trésorerie.

Le réflexe le plus utile reste donc très simple: formaliser la fin de prestation, facturer sans attendre, et distinguer clairement l’émission de la facture du délai laissé au client pour payer. À partir de là, le sujet devient beaucoup plus simple à maîtriser, même dans des structures modestes où l’administratif n’est pas toujours la priorité du quotidien.