La vraie question n’est pas de savoir s’il faut sanctionner un retard, mais comment le faire proprement, sans fragiliser la relation commerciale ni la facture elle-même. Quand je traite ce sujet, je regarde toujours trois choses en priorité : l’échéance prévue, les mentions déjà présentes dans les CGV et la façon dont la pénalité sera matérialisée sur le document de recouvrement. C’est ce trio qui permet de facturer des pénalités de retard de manière claire, défendable et utile pour la trésorerie.

Les règles à verrouiller avant d’envoyer la première facture de pénalité

- Les pénalités courent en général dès le lendemain de la date d’échéance figurant sur la facture.

- Entre professionnels, il faut toujours vérifier que les CGV et la facture mentionnent le taux et les modalités d’application.

- En cas de retard, le client professionnel doit aussi payer l’indemnité forfaitaire de 40 € pour frais de recouvrement.

- Je calcule chaque facture séparément, en partant du montant resté impayé et du nombre exact de jours de retard.

- Pour une association, je regarde son rôle réel dans la relation commerciale : si elle agit comme cliente professionnelle, le cadre B2B s’applique en pratique.

- En 2026, mieux vaut préparer des modèles compatibles avec la facture électronique pour éviter de refaire tout le process plus tard.

Quand les pénalités deviennent exigibles

Je commence toujours par la même vérification : la créance est-elle déjà arrivée à échéance ? En droit français, dans une relation entre professionnels, les pénalités de retard sont dues à partir du lendemain de la date de règlement prévue sur la facture. Si la facture ne précise rien, je ne pars pas au hasard : le cadre supplétif renvoie au 31e jour suivant la réception des marchandises ou la fin de la prestation. C’est une nuance simple, mais elle change tout au moment de compter les jours.

| Situation | Point de départ à retenir | Ce que j’en déduis |

|---|---|---|

| La facture indique une date de règlement | Le lendemain de cette date | Je peux calculer les intérêts dès le premier jour de retard |

| La facture ne prévoit pas d’échéance | Le 31e jour après réception ou fin de prestation | Je sécurise le dossier avant d’émettre la pénalité |

| Facture périodique | Délai spécifique plafonné à 45 jours après émission | Je vérifie le contrat et le type de facturation avant de relancer |

| Secteur avec règles dérogatoires | Selon la disposition sectorielle applicable | Je ne réutilise jamais un délai standard sans contrôle préalable |

Pour les entreprises, c’est déjà suffisamment encadré ; pour une association cliente, je fais le même tri de départ dès qu’elle intervient dans une relation commerciale professionnelle. En revanche, je ne transpose pas mécaniquement ce régime à une situation hors champ B2B. Une fois cette base posée, il faut rendre la pénalité visible et opposable, donc on passe aux mentions de facture et de CGV.

Les mentions à prévoir sur la facture et dans les CGV

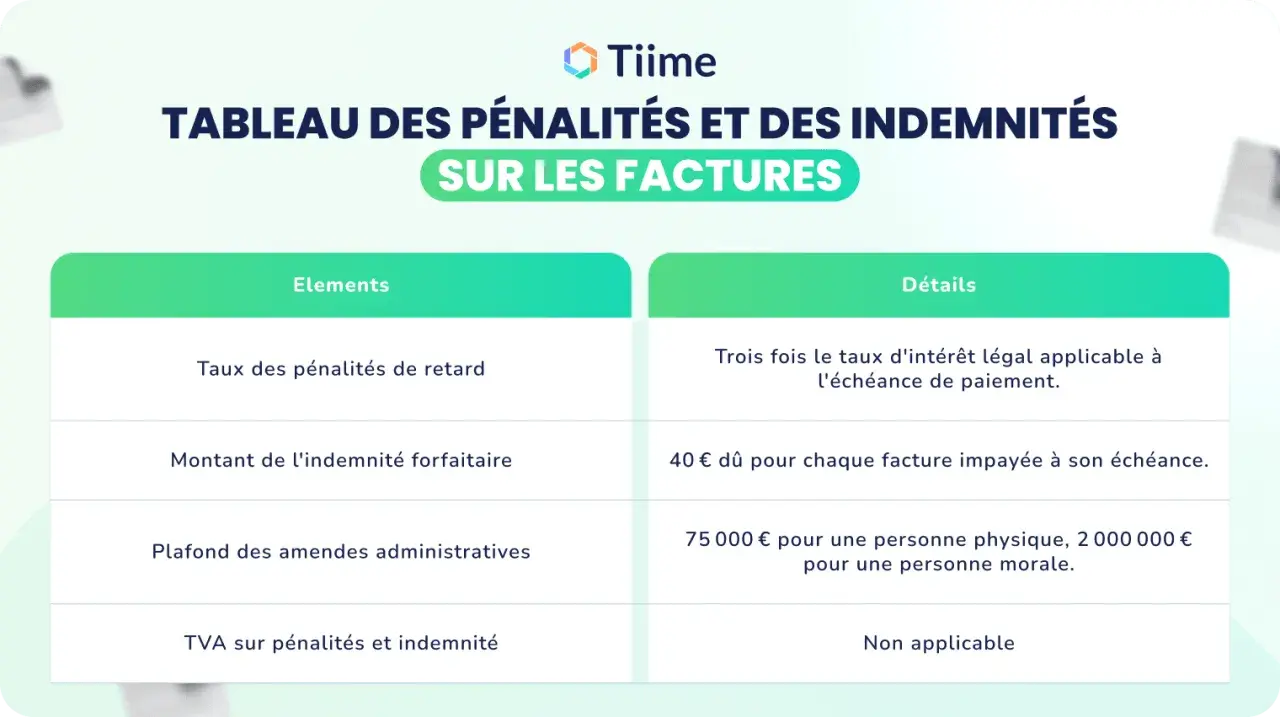

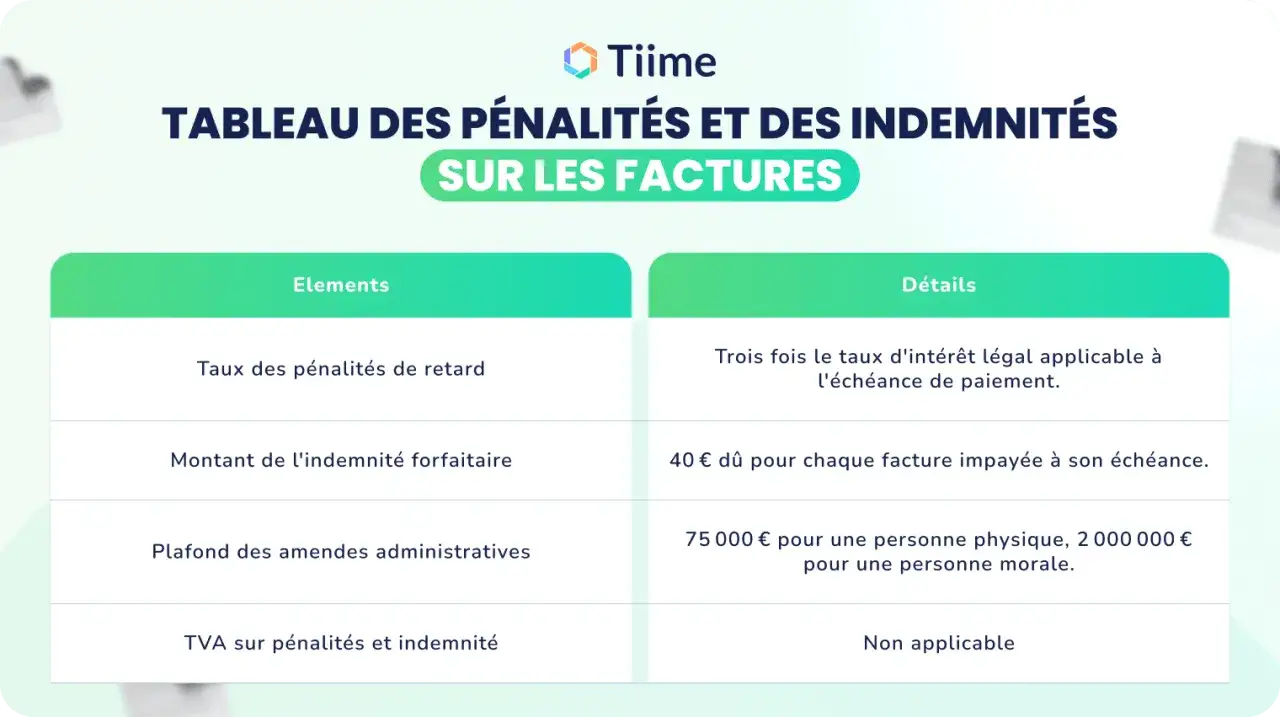

Sur ce point, les règles sont très concrètes. Les CGV doivent annoncer les modalités d’application des pénalités et leur taux, et la facture doit rappeler la date de règlement, les conditions d’escompte éventuelles, le taux applicable et l’indemnité forfaitaire de 40 €. Le client professionnel doit pouvoir lire tout de suite ce qu’il risque et comment le montant est calculé. C’est précisément ce que Service-Public et Bercy rappellent régulièrement dans leurs fiches pratiques.

| Mentions | Où les mettre | Pourquoi c’est important |

|---|---|---|

| Taux des pénalités de retard | CGV et facture | Il rend la pénalité opposable et évite les contestations de principe |

| Date de règlement ou délai de paiement | Facture | Il fixe le point de départ du calcul |

| Conditions d’escompte en cas de paiement anticipé | Facture | Il évite les ambiguïtés sur un éventuel paiement réduit |

| Indemnité forfaitaire de 40 € | CGV et facture | Elle est due de plein droit en cas de retard, pour un client professionnel |

| Référence à la facture initiale si document séparé | Facture ou note de débit | Elle facilite le rapprochement comptable et le suivi du recouvrement |

Le point sensible, c’est l’omission. L’absence de taux de pénalités dans la facture ou les CGV expose à une amende administrative qui peut aller jusqu’à 75 000 € pour une personne physique et 2 millions d’euros pour une personne morale. Dans la pratique, je préfère donc une rédaction simple, nette et homogène sur tous les modèles de facture. Une fois ces mentions verrouillées, le calcul lui-même devient beaucoup plus sûr.

Calculer le montant sans approximation

La méthode la plus lisible consiste à partir du montant resté impayé, puis à appliquer le taux annuel prévu, proratisé au nombre de jours de retard. La formule que j’utilise est la suivante : montant impayé × taux annuel × nombre de jours de retard / 365. À défaut de taux contractuel précis, je me cale sur le minimum légal et, pour le repère pratique, sur le taux de refinancement semestriel de la BCE majoré de 10 points. Au 1er semestre 2026, ce repère ressort à 12,15 %.

| Facture impayée | Retard | Intérêts à 12,15 % | + indemnité de 40 € | Total réclamable |

|---|---|---|---|---|

| 3 000 € | 20 jours | 19,97 € | 40,00 € | 59,97 € |

| 8 000 € | 45 jours | 119,84 € | 40,00 € | 159,84 € |

| 1 500 € | 10 jours | 4,99 € | 40,00 € | 44,99 € |

Ce tableau montre bien pourquoi je traite toujours les factures séparément : sur une petite créance, l’intérêt pur reste faible, mais l’indemnité forfaitaire change la logique économique du dossier. Si les frais réels de recouvrement dépassent 40 €, il est aussi possible de demander un complément sur justificatifs, mais je garde ce volet à part pour ne pas brouiller la lecture du calcul. Une fois le montant établi, il faut surtout le matérialiser proprement.

Émettre la facture de pénalités proprement

Dans ma pratique, je privilégie une facture distincte ou une note de débit, plutôt qu’une retouche de la facture initiale. C’est plus lisible pour le client, plus propre en comptabilité et plus facile à défendre si le dossier dégénère. Le document doit être court, mais complet : il doit rappeler la facture d’origine, le montant impayé, le nombre de jours de retard, le taux appliqué, le détail du calcul et, si le client est professionnel, l’indemnité forfaitaire de 40 €.

- Je reprends la facture initiale et je confirme la date d’échéance exacte.

- Je calcule le retard à partir du lendemain de cette date.

- Je rédige un document séparé avec la référence de la facture, le taux appliqué et le montant obtenu.

- Je n’ajoute pas de TVA sur la pénalité elle-même.

- J’envoie le document avec un canal traçable, puis je conserve la preuve d’envoi et de réception.

- Si le principal a été payé mais pas les pénalités, je laisse la pénalité vivre comme une créance autonome.

Le plus important, ici, n’est pas la sophistication du document mais sa cohérence. Si le client voit immédiatement d’où vient la somme, la discussion devient plus courte. Et s’il conteste, votre dossier repose sur une chaîne simple : CGV, facture initiale, calcul, relance. Les erreurs classiques apparaissent justement quand cette chaîne est cassée.

Les erreurs qui font perdre du temps et de l’argent

Je vois toujours les mêmes défauts revenir. Le plus fréquent est banal : des CGV muettes ou une facture qui oublie le taux. Le deuxième est plus coûteux : on démarre le calcul à la mauvaise date, souvent au jour de la relance au lieu du lendemain de l’échéance. Le troisième touche surtout les petites structures : on réclame l’indemnité forfaitaire à un client qui n’est pas dans un cadre professionnel, ce qui fragilise immédiatement la demande.

| Erreur | Pourquoi c’est risqué | Réflexe correct |

|---|---|---|

| Oublier le taux dans les CGV | La demande devient contestable et expose à une sanction administrative | Je l’intègre dans tous les modèles avant la première émission |

| Partir de la date de relance | Le calcul est faux et le client peut le démontrer facilement | Je pars toujours de l’échéance contractuelle |

| Réclamer 40 € à un non-professionnel | L’indemnité forfaitaire ne s’applique pas dans ce cadre | Je vérifie la qualité du client avant toute facturation |

| Ajouter de la TVA sur la pénalité | Le document devient moins clair et peut être mal comptabilisé | Je sépare nettement la somme principale et la pénalité |

| Oublier de réclamer les frais réels supérieurs à 40 € | Je laisse de l’argent de côté alors que le dossier le permet | Je documente les justificatifs dès qu’il y a un vrai coût de recouvrement |

Dans les contrôles menés sur les délais de paiement, Bercy constate encore que l’indemnité forfaitaire est souvent oubliée alors qu’elle est due de plein droit. Je trouve que c’est une mauvaise habitude : une petite créance mal suivie coûte du temps, et une créance récurrente mal gérée coûte de la trésorerie. Le dernier point à intégrer, surtout en 2026, c’est l’évolution de la facture électronique.

Ce que je garde en place en 2026 pour une facturation sans friction

En 2026, je conseille de préparer ses modèles dès maintenant pour la bascule progressive vers la facture électronique. Les grandes entreprises et les ETI entrent dans le nouveau calendrier dès le 1er septembre 2026, puis les PME et micro-entreprises suivent à partir du 1er septembre 2027. Cela ne change pas la logique des pénalités, mais cela impose de tenir des modèles propres, cohérents et faciles à automatiser.- Je conserve une version unique des CGV, relue sur le taux de pénalités et l’indemnité de 40 €.

- Je sépare le principal, les pénalités et les frais de recouvrement dans le suivi comptable.

- Je garde la trace de chaque facture, relance et accusé d’envoi.

- Je vérifie les exceptions sectorielles avant de relancer un client dans un domaine réglementé.

- En cas de blocage sérieux, je m’appuie sur les interlocuteurs compétents, notamment les DREETS en métropole et les DEETS en outre-mer.

En Martinique comme ailleurs, je garde la même ligne de conduite : une pénalité utile est une pénalité prévue, chiffrée et documentée. Si tout est clair dès la facture initiale, le recouvrement reste plus rapide, plus crédible et beaucoup moins conflictuel.